Und wie geht es nun weiter?

Starke Aktienmärkte überkompensieren Verluste aus Q1

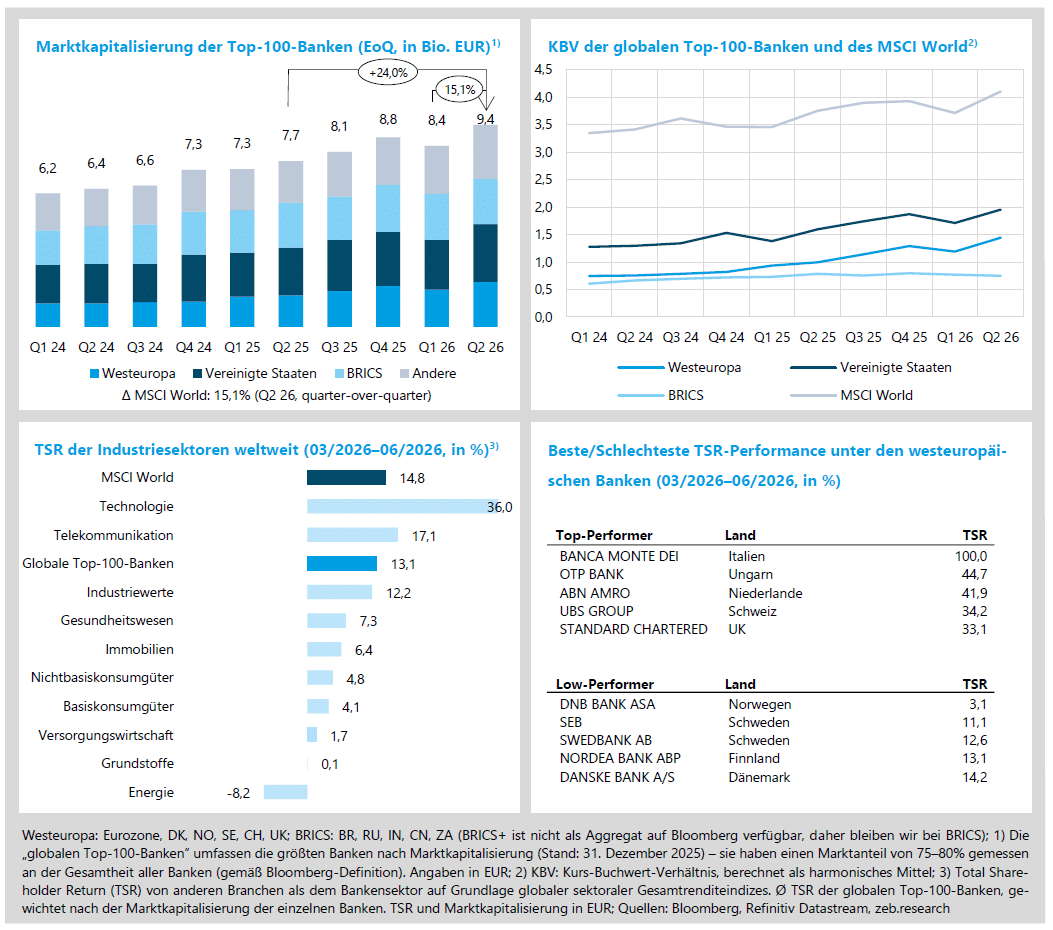

- Nach Verlusten im ersten Quartal 2026 infolge des Krieges im Nahen Osten und der De-facto-Schließung der Straße von Hormus, erholten sich in Q2 2026 die Total-Shareholder-Returns insgesamt (MSCI World: +14,8% QoQ) wieder deutlich – hauptsächlich getragen durch Technologie und Telekommunikation.

- Die globalen Banken folgten dem Markttrend und erreichten einen Total-Shareholder-Return von +13,1% QoQ. Gerade europäische Banken konnten deutlich gewinnen (+24,8% QoQ). Starke Quartalsergebnisse und die etwas überraschende Zinserhöhung der EZB im Juni waren Haupttreiber.

Robuste Ertragslage in einem volatilen Umfeld

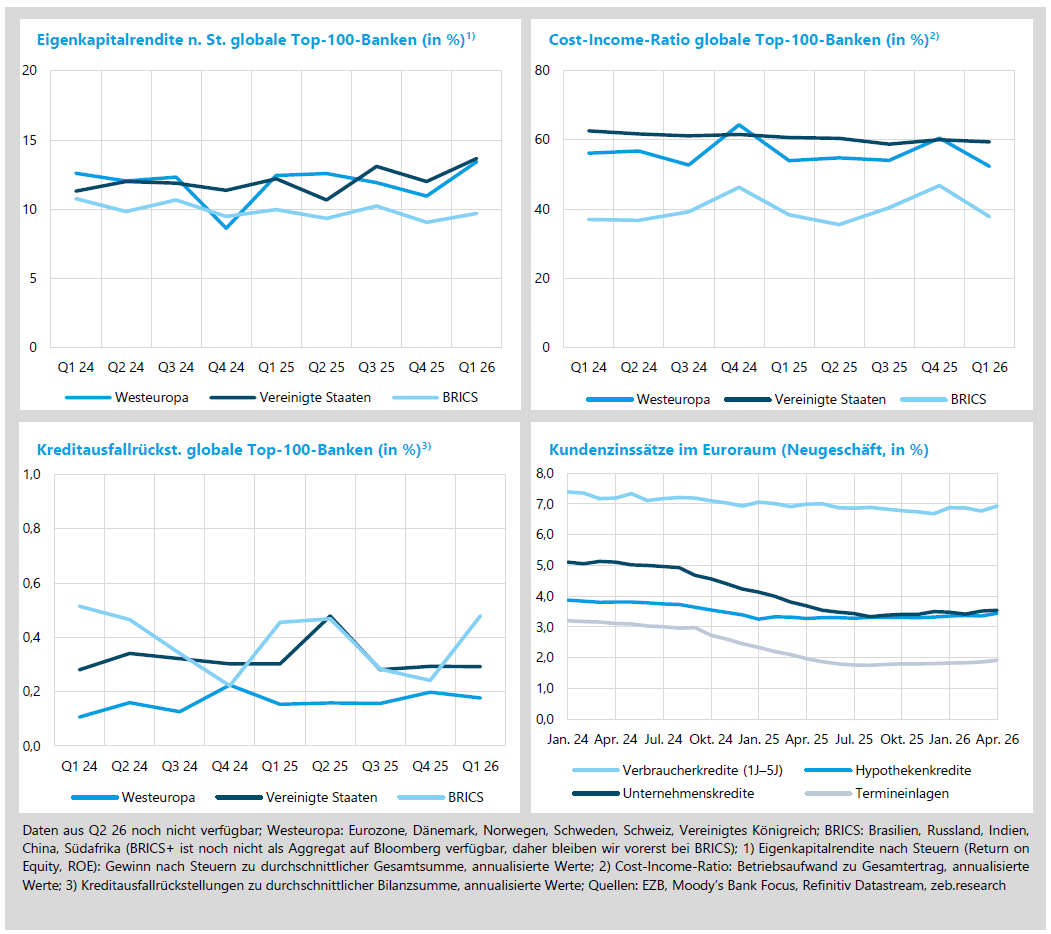

- Banken in Westeuropa und den USA starten stark ins Jahr 2026 und steigerten ihre Profitabilität weiter. Westeuropäische Institute erhöhten ihren ROE auf 13,4 % (+0,8 %P YoY), US-Banken auf 13,7 % (+1,5 %P YoY). Treiber war ein solides Gewinnwachstum in beiden Regionen. In Westeuropa entwickelte sich das Zinsunabhängige Ergebnis dynamischer als das Zinsergebnis, was auf eine zunehmend diversifizierte Ertragsbasis der Institute hindeutet; die EZB-Zinserhöhung dürfte das europäische Zinsergebnis zusätzlich stützen.

- Gleichzeitig bleibt das Umfeld anspruchsvoll: Der kriegsbedingte Energiepreisschock erhöht den Inflations- und geldpolitischen Druck, während die Wachstumsaussichten insbesondere in Deutschland und Westeuropa fragil bleiben.

Wie verlief das zweite Quartal 2026 für die weltweit größten Banken?

Kursrallye trotz Unsicherheiten, Inflation und Zinserhöhungen

Nachdem das letzte Quartal mit Verlusten für Anleger endete (TSR MSCI World Q1 2026: -1,6%, Top-100-Banken weltweit: -2,9%), kehrten die Aktienmärkte im zweiten Quartal 2026 zu ihrer ursprünglichen, langfristigen Kursrallye zurück. Marktkapitalisierung und Total-Shareholder-Return stiegen wieder deutlich an. Dabei bleiben viele Probleme ungelöst. Trotz eines Memorandum of Understanding zwischen den USA und dem Iran, gibt es immer noch Unsicherheiten in der Region und auch der Schiffsverkehr in der Straße von Hormus ist nach wie vor beeinträchtigt. Die aufgrund des Energiepreisschocks im März deutlich gestiegenen Inflationserwartungen veranlassten im Juni die Europäische Zentralbank dazu, den Einlagensatz um 25 BP auf 2,25% zu erhöhen. Gerade europäische Bankaktien (TSR: +24,8% in Q2 2026) profitierten von der Aussicht auf ein „Higher for longer“ Zinsszenario. Auch in den USA schwinden die Hoffnungen auf baldige Zinssenkungen trotz des jüngsten Rückgangs der Energiepreise kontinuierlich – mit positiven Effekte für US-Banken (TSR: 15,8% in Q2).

- Der globale Aktienmarkt legte im zweiten Quartal deutlich zu. So erreichte der MSCI World einen TSR von 14,8% QoQ. Diese Erholung wurde jedoch zu großen Teilen (mal wieder) von Technologie- und Telekommunikationswerten Andere Sektoren (z.B. Konsum) blieben deutlich zurück.

- Bei den Top-100-Banken zogen neben dem Market Cap. auch die PB-Ratios auf breiter Basis an.

- Die sehr gute Performance europäischer Banken wurde durch gute Quartalsergebnisse, solide Risikokennzahlen, Aktienrückkaufprogramme und die durch die jüngste Zinsentscheidung der EZB befeuerte Hoffnung auf ein länger anhaltendes, höheres Zinsniveau getrieben. Neben der Banca Monte die Paschi (Übernahmegerüchte), vermeldete z.B. ABN AMRO Erfolge in ihrem Restrukturierungsprogramm und Fortschritte bei der Integration der Tochter HAL sowie bei der Übernahme der NIBC. Bei der ungarischen OTP wird (neben guter KPIs) nach wie vor ihre expansive CEE-Strategie positiv bewertet.

Banken starten stark ins Jahr – Wachstumsaussichten bleiben trüb

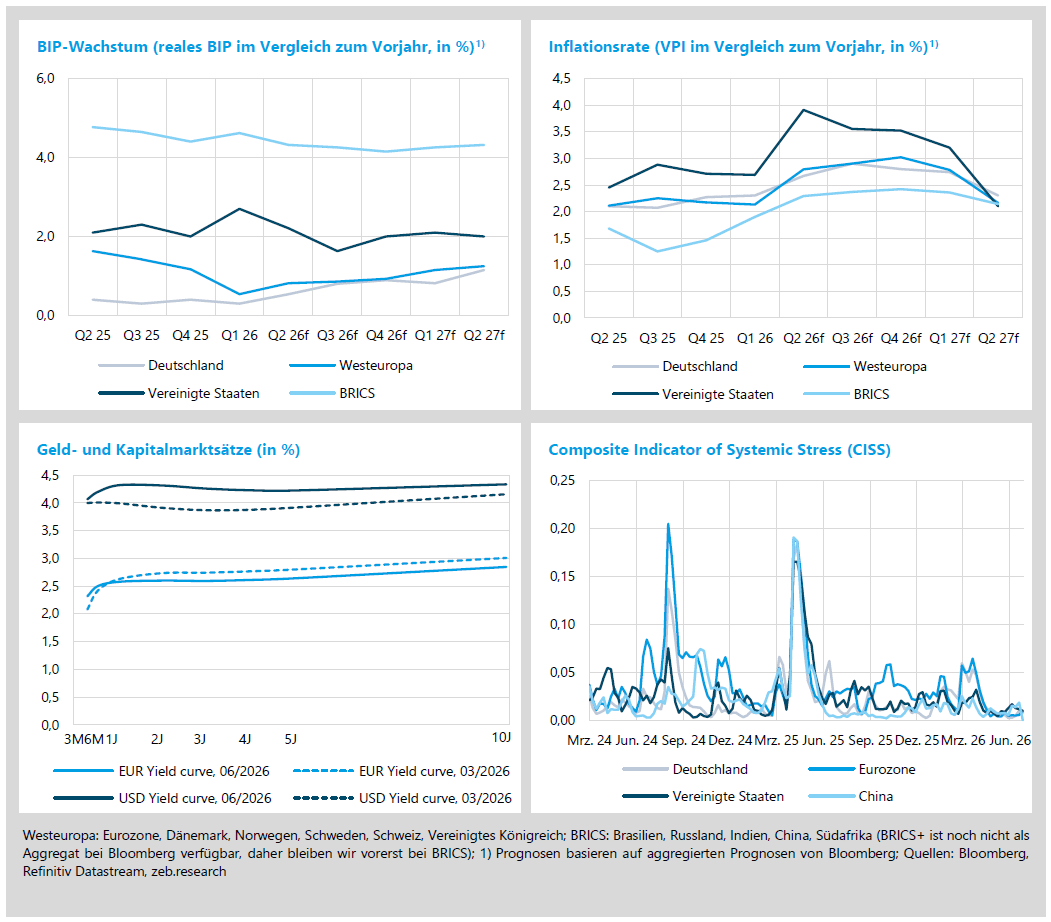

Der kriegsbedingte Energiepreisschock schlägt sich im zweiten Quartal nun sichtbar in den prognostizierten Inflationsraten nieder: In Westeuropa steigt die Inflationsrate von 2,1 % YoY in Q1 2026 auf 2,8 % YoY in Q2 2026; in den USA dürfte sie infolge des Energiepreisschocks temporär auf 3,9 % YoY steigen. Vor diesem Hintergrund erhöhte die EZB ihren Leitzins im Juni um 25 bp. Zum Quartalsende deuten die jüngsten Daten jedoch auf eine gewisse Entspannung auf beiden Seiten hin. Sinkende Öl- und Tankstellenpreise dürften den Preisdruck im Juli weiter dämpfen. Gleichzeitig bleibt der konjunkturelle Ausblick fragil: Deutschland wuchs in Q1 lediglich um 0,5 % YoY und droht im zweiten Quartal erneut gegenüber dem Vorquartal zu schrumpfen; auch für Westeuropa signalisieren die Prognosen nur eine verhaltene Erholung. Hinzu kommt, dass die bereits zurückhaltenden Wachstumserwartungen in der Vergangenheit wiederholt unterboten wurden. Die USA zeigen sich zwar weiterhin robuster, das Wachstum ist jedoch stark auf Nettoexporte, den Konsum einkommensstarker Haushalte sowie KI- und technologiegetriebene Investitionen konzentriert.

- Die EUR-Zinsstrukturkurve hat auf die erneute EZB-Zinserhöhung im Juni bislang nur begrenzt reagiert, hat sich aber gegenüber Ende März erwartungsgemäß etwas abgeflacht: Der Spread zwischen zehn Jahren und drei Monaten sank von 93 bp auf 53 bp und näherte sich damit dem US-Spread an, der von 16 auf 27 bp stieg. Die Marktbewegungen deuten darauf hin, dass der Energiepreisschock überwiegend als temporär eingeordnet wird und keine nachhaltig deutlich restriktivere Geldpolitik erwartet wird.

- Der CISS hat sich nach den Ausschlägen infolge der Nahost-Eskalation in Q1 nun wieder deutlich normalisiert. Die Indikatoren für Deutschland, die Eurozone und die USA liegen Ende Juni klar unter ihren Stressspitzen im März. Der Konflikt wird damit derzeit nicht als unmittelbares systemisches Risiko für die Finanzmärkte eingepreist.

In einem herausfordernden Umfeld sind Banken auf beiden Seiten des Atlantiks stark in das Jahr 2026 gestartet. Sie steigerten ihre Eigenkapitalrendite im ersten Quartal gegenüber dem Vorjahresquartal weiter. Westeuropäische Institute erhöhten ihren ROE im Jahresvergleich von 12,6 % auf 13,4 %, US-Banken von 12,2 % auf 13,7 %. So stiegen die Nettoergebnisse, aufgrund eines starken Ertragswachstums, in Westeuropa um 10,2 % YoY und in den USA um 11,7 % YoY. Dabei entwickelte sich in Westeuropa das Nichtzinsergebnis deutlich dynamischer als das Zinsergebnis, was auf eine zunehmend diversifizierte Ertragsbasis der Top-Banken hindeutet. Potenzielle Folgen der geopolitischen Unsicherheit dürften sich in den berichteten Q1-Ergebnissen noch nicht vollständig widerspiegeln. Die robuste Kapitalmarktperformance im zweiten Quartal deutet zugleich auf eine weiterhin hohe Ertragskraft hin; zudem sollte die erneute EZB-Zinserhöhung das Zinsergebnis europäischer Banken stützen.

- Banken aller betrachteten Regionen konnten ihre Cost-Income-Ratio (CIR) in Q1 26 im Jahresvergleich verbessern. Westeuropäische Banken verzeichneten dabei den stärksten Rückgang um -1,7 %P YoY auf 52,3 %, da die Erträge mit +4,6 % YoY deutlich stärker stiegen als die Kosten (+1,3 % YoY). US-Banken reduzierten ihre CIR um -1,3 %P YoY auf 59,4 % (BRICS: -0,6 %P YoY auf 37,7 %); auch hier übertraf das Ertragswachstum von +6,3 % YoY den Kostenanstieg von +4,0 % YoY.

- In Westeuropa stiegen die Kreditausfallrückstellungen in Q1 26 leicht um +2 bp YoY. Dies deutet darauf hin, dass sich die zunehmende globale Unsicherheit und der schwächere makroökonomische Ausblick bisher (immer noch) nicht in der Risikovorsorge europäischer und US-Institute niederschlägt, jedoch sind bereits starke Anstiege bei BRICS-Banken zu beobachten.

- Die Kundenzinssätze im Euroraum stiegen in den vergangenen Monaten über alle Kreditarten hinweg. Treiber sind die infolge der Nahost-Eskalation gestiegenen Inflationserwartungen; die EZB-Zinserhöhung im Juni dürfte den Aufwärtsdruck im weiteren Verlauf von Q3 zusätzlich verstärken.