Steigende Märkte trotz anhaltender Sorgen

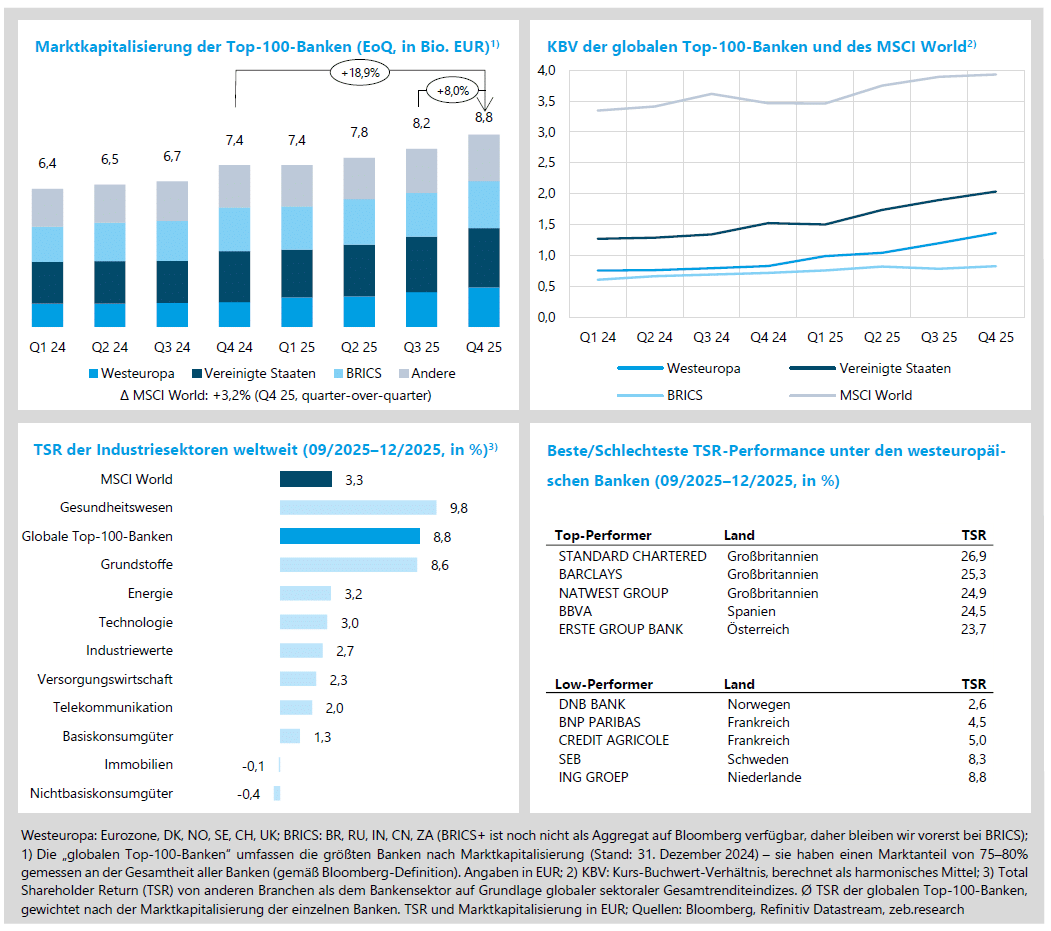

- Trotz ausgeprägter Unsicherheitsfaktoren verzeichneten die globalen Kapitalmärkte in Q4 25 moderate Kursgewinne (MSCI World Marktkap. +3,2 % QoQ); die Top-100-Banken steigerten ihre Marktkapitalisierung auf 8,8 Bio. EUR und beendeten damit ein sehr erfolgreiches Jahr 2025 mit einem neuen Höchstwert.

- Westeuropäische Banken konnten ihre US-Wettbewerber erneut übertreffen (TSR: +14,5 % QoQ vs. +7,9 % QoQ) und die historische Bewertungslücke weiter schließen (KBV +0,16x QoQ vs. +0,14x QoQ).

Starke Ergebnisse bei nachlassendem Zinsrückenwind

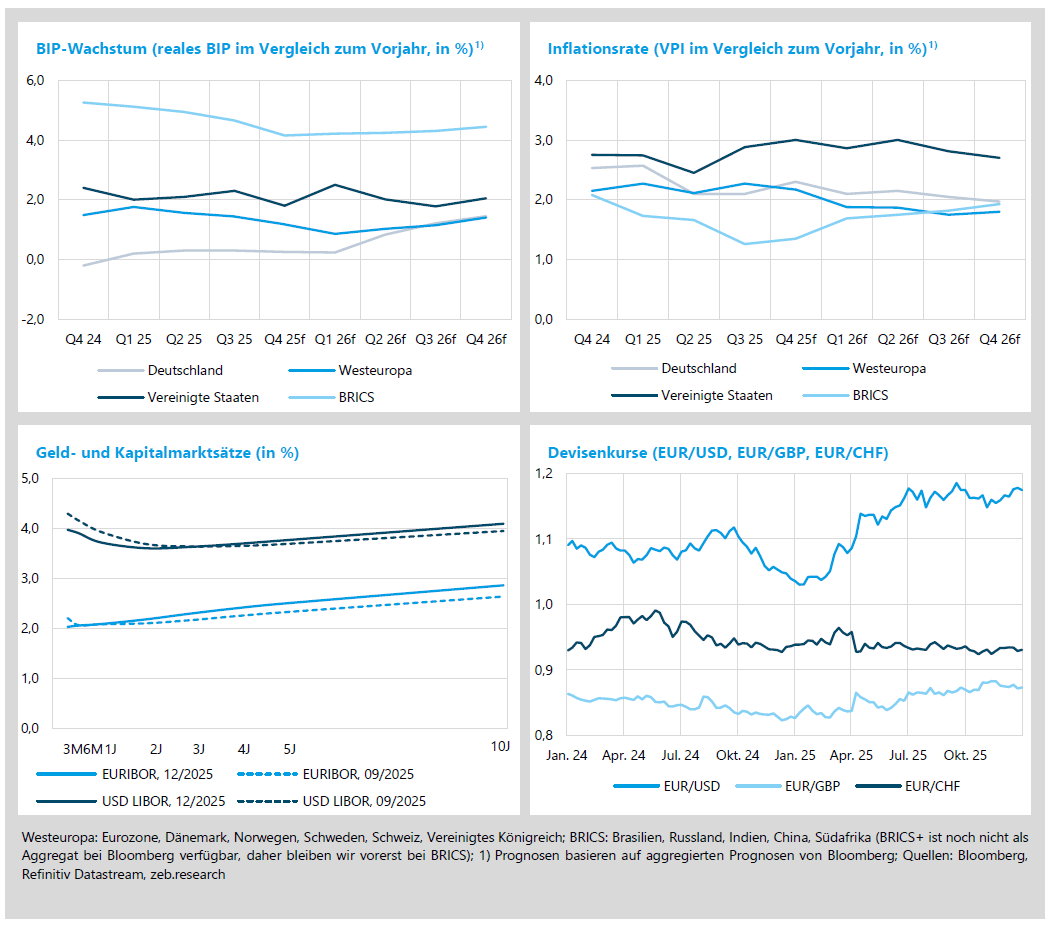

- Deutschland trat in Q3 25 mit einem Wachstum von +0,3 % YoY weiterhin auf der Stelle; Westeuropa hingegen übertraf mit +1,4 % YoY erneut die Erwartungen und auch die US-Wirtschaft zeigte sich robust (USA: +2,3 % YoY).

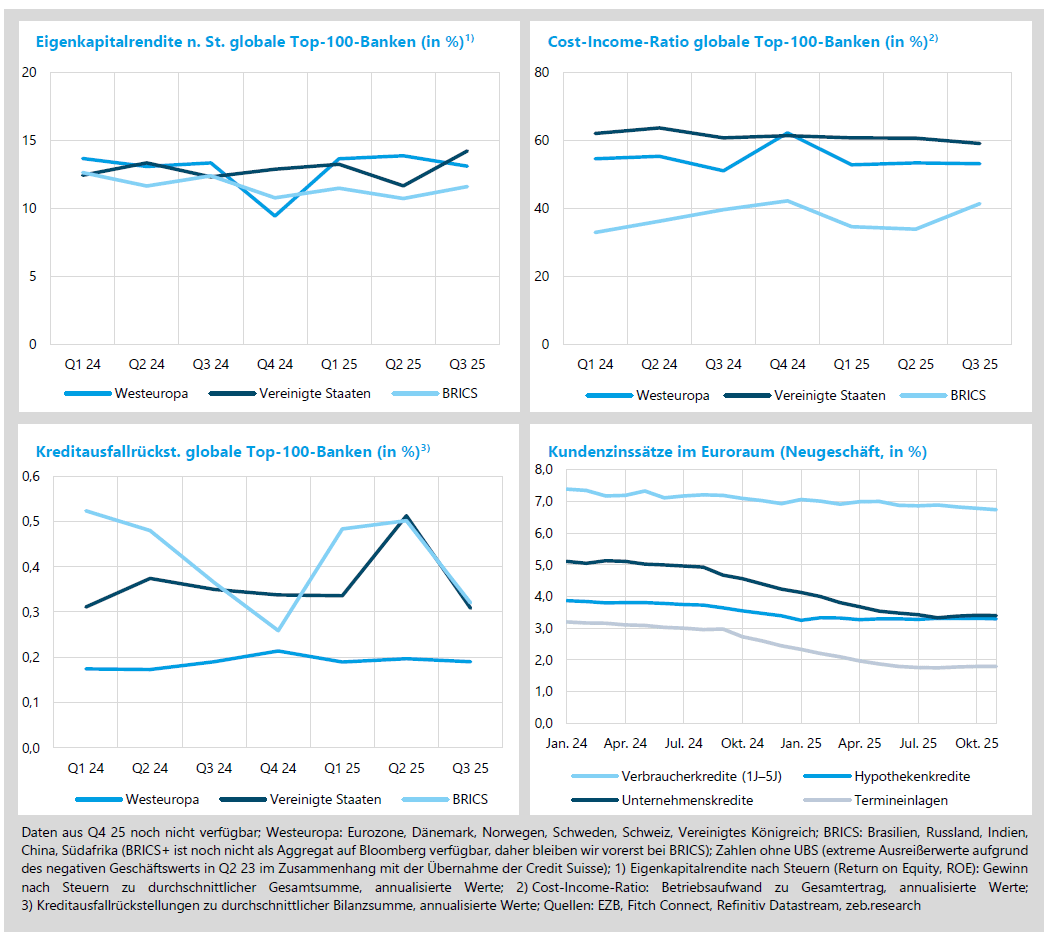

- Die globalen Top-100-Banken erzielten auch in Q3 25 starke Ergebnisse; US-Banken übernahmen mit einer Eigenkapitalrendite von 14,2 % wieder die Spitzenposition vor Westeuropa (ROE 13,1 %).

- Mit Blick nach vorn verlieren Zinserträge infolge der abgeschlossenen Zinswende als Wachstumstreiber an Bedeutung; eine nachhaltige Wachstumsgeschichte erfordert höhere Provisionserträge, konsequentes Kostenmanagement, Effizienzgewinne und einen strategischen Einsatz von überschüssigem Kapital.

Jahresendrallye der globalen Top-100-Banken

Die globalen Kapitalmärkte beendeten Q4 2025 mit moderaten Zuwächsen (MSCI World Marktkap. +3,2 % QoQ). Trotz ausgeprägter Unsicherheitsfaktoren – darunter der längste Government Shutdown der US-Geschichte sowie eine schlechte Verbraucherstimmung in Europa und den USA – zeigten sich die Märkte resilient. Die Performance wurde weniger von Technologieaktien getragen, sondern stärker von defensiven Industrien wie dem Gesundheitswesen (TSR +9,8 % QoQ), aber auch den globalen Top-100-Banken (TSR +8,8 % QoQ). Westeuropäische Banken übertrafen dabei erneut ihre US-Wettbewerber (TSR +14,5 % QoQ vs. +7,9 % QoQ). Haupttreiber der relativen Outperformance waren vor allem höhere Kapitalrückführungen, ein günstigeres makroökonomisches Umfeld sowie ein strukturell höheres Re-Rating-Potenzial bedingt durch die historische Bewertungslücke, die sich zu schließen beginnt.

- In Q4 25 setzten westeuropäische und US-Banken ihren rekordverdächtigen Wachstumskurs beim Kurs-Buch-Verhältnis weiter fort (+0,16x QoQ auf 1,36x und +0,14x QoQ auf 2,03x). Bei den westeuropäischen Banken führen zwei spanische Institute, BBVA und Caixabank, mit Kurs-Buch-Verhältnisen von 2,07x und 2,02x das Feld an. Credit Agricole belegt mit 0,75x den letzten Platz.

- Bei den Sektoren führt das Gesundheitswesen mit einer TSR-Performance von +9,8 % QoQ, gestützt durch Aufholeffekte und einer defensiveren Positionierung der Marktteilnehmer. Die Top-100-Banken folgen mit +8,8 % QoQ – u. a. dank signifikanter Kapitalrückführungen.

- Drei britische Banken, Standard Chartered, Barclays und NatWest zählen – unterstützt durch umfangreiche Buybacks – zu den TSR‑Top‑Performern. Nach der gescheiterten Sabadell-Übernahme, überzeugt BBVA ebenfalls mit Rekord-Buybacks und Interim-Dividenden. BNP Paribas und Crédit Agricole gehören angesichts französischer Fiskalunsicherheit zu den Low-Performern.

Top-100-Banken mit hoher Profitabilität in anspruchsvollem Markt

Deutschland trat in Q3 2025 mit einem Wachstum von +0,3 % YoY faktisch auf der Stelle. Für 2026 wird zwar eine leichte Erholung erwartet, unter anderem gestützt durch höhere öffentliche Investitionen, doch schwache Auslandsnachfrage und gedämpfte Industrieinvestitionen bleiben Bremsfaktoren. In Westeuropa setzte sich der moderate Wachstumspfad fort: Q3 lag bei +1,4 % YoY und damit besser als erwartet, wenngleich die industrielle Dynamik weiterhin verhalten bleibt. Die USA wuchsen in Q3 um +2,3 % YoY, wobei das Wachstum von weiterhin hohen Investitionen in Tech- und KI-Unternehmen getragen wurde, während Investitionen außerhalb des Technologiesektors zuletzt mehrfach rückläufig waren. Der Angriff der USA auf Venezuela hat die ohnehin hohe globale Unsicherheit weiter erhöht; zugleich sind weitere Eskalationsszenarien möglich, die noch weitreichendere Folgen nach sich ziehen könnten.

- In Westeuropa lag die Inflation in Q3 25 bei 2,3 % YoY, dürfte jedoch in Q1 26 erstmals wieder unter das Zentralbank-Ziel von 2 % fallen – vor allem aufgrund von Energie-Basiseffekten. In den USA bleibt die Inflation hingegen hartnäckig; Analyst:innen erwarten auch für 2026 Werte deutlich über 2 %, wobei unter anderem hohe Zölle weiterhin Druck auf die Preise ausüben.

- Die Zinsstrukturkurven wurden zum Jahresende nochmal steiler: In der Eurozone stieg der 10Y–3M-Spread von 43 bp auf 83 bp, in den USA von -35 bp auf +12 bp und wurde damit erstmals wieder positiv; dennoch blieb die US-Kurve in der kurzen bis mittleren Frist invers.

- Zu Beginn von Q4 25 stützten abnehmende Erwartungen an Fed-Zinssenkungen den US-Dollar und drückten somit den EUR/USD Wechselkurs; nach einem Stimmungsumschwung senkte die Fed Anfang Dezember dennoch die Zinsen, während die EZB ihren Leitzins unverändert ließ – die Zinsdifferenz verschob sich damit zugunsten des Euro.

Die US-Banken übernahmen in Q3 wieder die Spitzenposition bei der Eigenkapitalrendite (ROE 14,2 %). Der Ergebnisanstieg in den USA wurde vor allem durch kräftiges Wachstum des Nettozinsertrags und sinkender Risikovorsorge getragen, wobei letztere wesentlich durch einen M&A-bedingten Einmaleffekt im Zusammenhang mit der Discover Financial Übernahme durch Capital One aus dem Vorquartal beeinflusst war. In Westeuropa gab die Profitabilität zwar leicht nach (ROE -0,8 % QoQ auf 13,1 %) und das Nettoergebnis sank um -4,2 % QoQ, blieb jedoch weiterhin auf einem hohen Niveau. Im neuen, stabilisierten Zinsumfeld werden robuste Zinserträge erwartet, bieten darüber hinaus aber nur moderates Wachstumspotenzial; eine nachhaltige Wachstums- und Profitabilitätsgeschichte erfordert höhere Provisionserträge, konsequentes Kostenmanagement und Effizienzmaßnahmen als zentrale Hebel, um Profitabilität und Effizienz zu steigern.

- Die Cost-Income-Ratio (CIR) verbesserte sich in Westeuropa leicht um -0,2 %p QoQ auf 53,1 %. Zwar gingen in Q3 die Erträge um -1,7 % QoQ zurück, die Kosten sanken jedoch stärker (-2,2 % QoQ), sodass sich die CIR marginal verbesserte. In den USA fiel die CIR deutlicher von 60,7 % auf 59,1 % (-1,6 %p QoQ), getragen von Ertragswachstum (+5,5 % QoQ) bei moderatem Kostenanstieg (+2,7 % QoQ).

- Die Risikovorsorge sank in den USA von Q2 auf Q3 deutlich (-20 bp QoQ), da der M&A-bedingte Sondereffekt aus der Capital One–Discover-Transaktion vom Vorquartal auslief. Bei den Westeuropäischen Banken oszilliert die Risikovorsorge weiterhin um einen moderaten Wert von ca. 0,2 % im Verhältnis zu der durchschnittlichen Bilanzsumme (Q3 25: 0,19 %).

- In Q3 25 gaben die Zinsen für Konsumentenkredite (1–5 Jahre) spürbar nach (von 6,9 % im Juni auf 6,7 % im November) und reflektierten damit eine moderate und zeitverzögerte Weitergabe der EZB-Zinssenkung aus dem Juni 2025.