Rekord-Marktkapitalisierung der Top 100

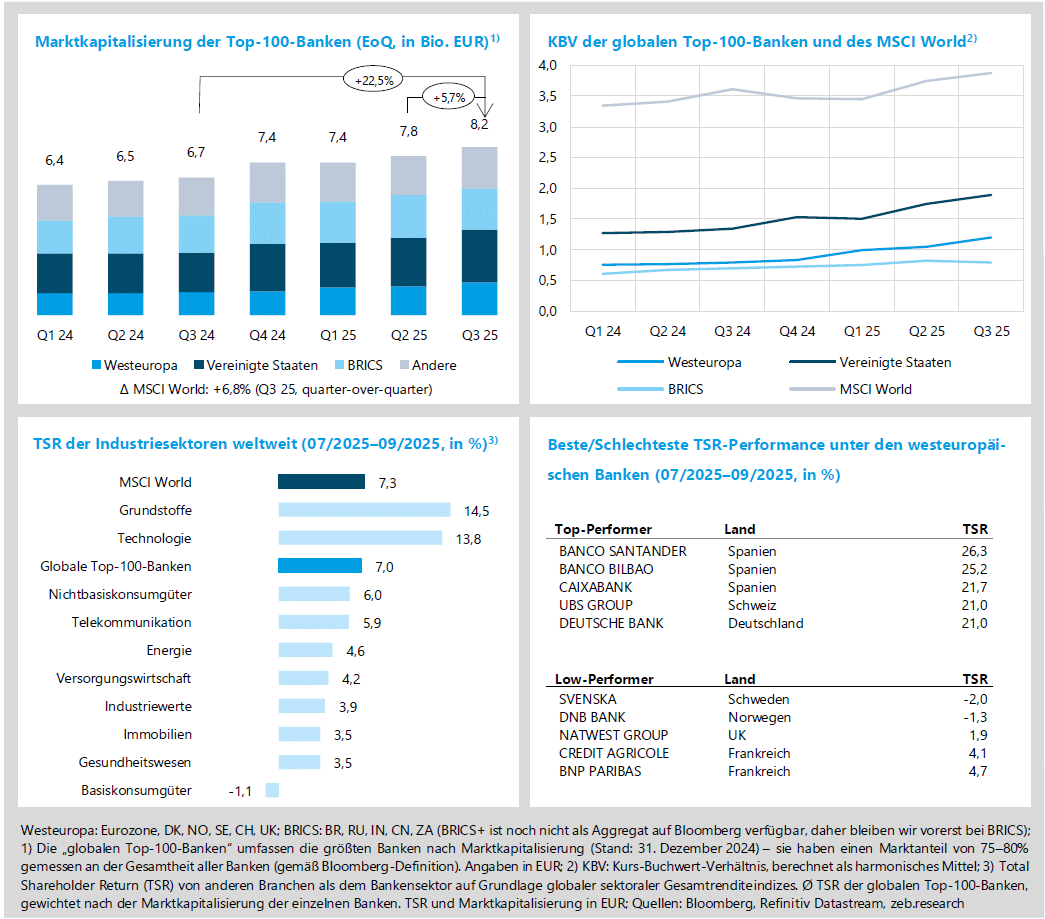

- In Q3 25 verzeichneten die globalen Kapitalmärkte deutliche Kursgewinne (MSCI World Marktkap. +6,8 % QoQ); die Top-100-Banken erreichten eine Rekord-Marktkapitalisierung in Höhe von 8,2 Bio. EUR.

- Mit einem TSR von +14,8 % QoQ stachen insbesondere westeuropäische Banken im Regionenvergleich hervor (USA: +9,3 % QoQ,).

- Westeuropäische Banken konnten ihr Kurs-Buch-Verhältnis in Q3 25 auf 1,20x steigern, wohingegen US-Banken mit 1,89x ihren Höchststand erreichten.

Transatlantische Konjunktur hellt sich leicht auf

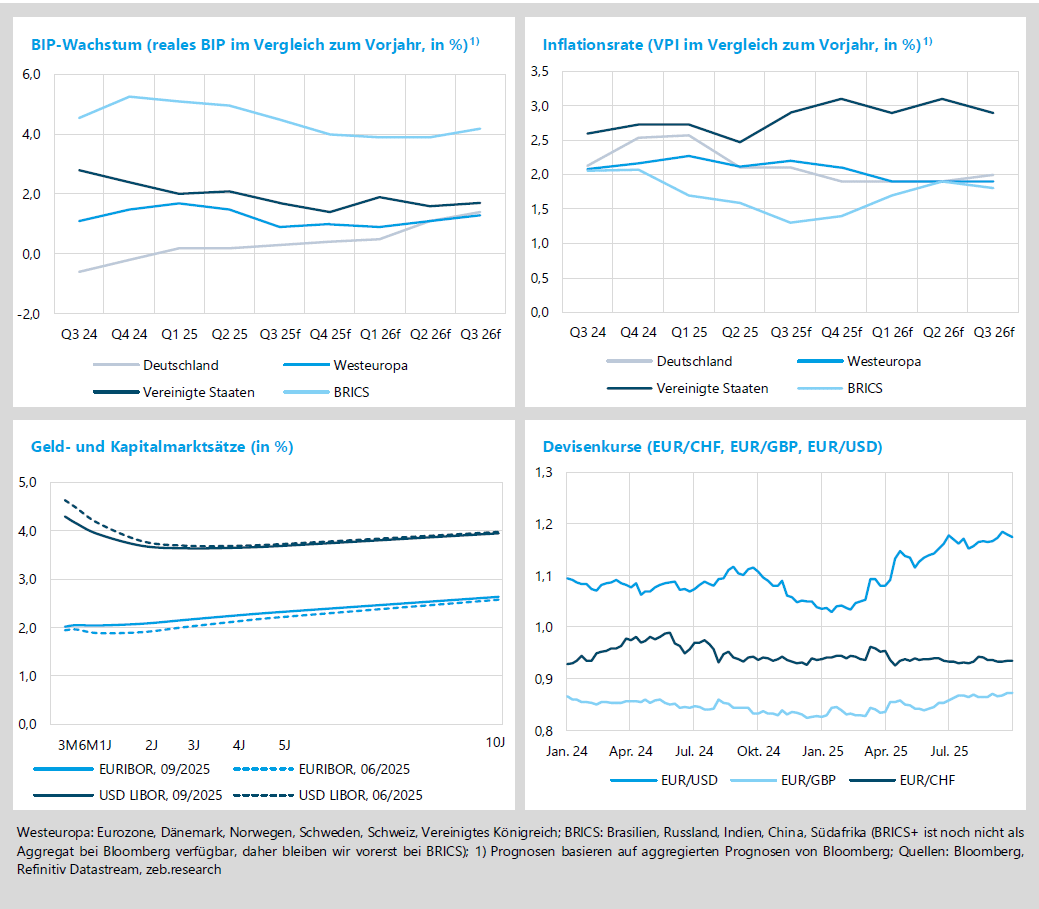

- Deutschland weist für Q2 25 das zweite Quartal in Folge ein leichtes Wachstum auf (+0,2 % YoY); dagegen übertrifft Westeuropa mit einem Wachstum von +1,5 % YoY die Erwartungen (USA: +2,1 % YoY).

- Nach persistenter Inversion zeigte sich die Zinsstrukturkurve im Euroraum in Q3 25 erstmals wieder durchgehend steigend.

- Der US-Dollar bleibt unter Druck – US-Haushaltsdefizite, politische Unsicherheit und schwaches Wachstum verhindern eine Erholung gegenüber dem Euro.

- Die Zinsen für Konsumenten- und Hypothekarkredite stiegen in Q2 25 zunächst leicht an, gingen nach der EZB-Zinssenkung im Juni jedoch wieder zurück.

Westeuropäische Institute beflügeln weiterhin die Top 100

Getrieben von einem insgesamt stabilen Marktumfeld mit Signalen für den Beginn eines Zinssenkungszyklus durch die US-Fed, verzeichneten die globalen Kapitalmärkte in Q3 25 eine starke Performance (MSCI World Marktkap. +6,8 % QoQ, TSR +7,3 % QoQ). Auch die Fortschritte bei der Entschärfung von Handelskonflikten – darunter Vereinbarungen der USA mit Japan und der EU – wirkten unterstützend, ebenso wie erneut kräftige Impulse aus dem Technologiesektor. Für die globalen Top-100-Banken ergab sich ein ähnlich positives Bild (Marktkap. +5,7 % QoQ, TSR +7,0 % QoQ). Mit einem TSR von +14,8 % QoQ setzten sich westeuropäische Institute im Regionenvergleich erneut an die Spitze (US-Banken: +9,3 % TSR QoQ). Im Vergleich zum Vorjahr steigerten sie ihre Marktkapitalisierung damit um 44,6 % (US-Banken: +33,3 % YoY).

- In Q3 25 stabilisierten westeuropäische Banken ihr Kurs-Buch-Verhältnis oberhalb der Marke von 1,0 und legten sogar weiter zu (+0,16x QoQ auf 1,20x). Auch US-Banken überzeugten und erreichten mit +0,15x QoQ auf 1,89x den höchsten Wert seit Einführung des zeb.market.flash im Frühjahr 2012.

- In Q3 25 erzielte der Grundstoffsektor mit einem TSR von +14,5 % QoQ die beste Performance, gestützt durch höhere Rohstoffpreise und die steigende Nachfrage nach Industriemetallen i. R. globaler Infrastrukturprogramme. Am schwächsten entwickelte sich der Sektor für Basiskonsumgüter (TSR -1,1 % QoQ); hohe Kosten und eine wachsende Preissensitivität der Konsumierenden belasteten die Margen.

- Mit einem TSR von +26,3 % QoQ belegt Banco Santander in Q3 25 den Spitzenplatz, getragen von einem Rekordgewinn in Q2 und dem Start ihres Aktienrückkaufprogramms. Am Ende des Rankings steht Svenska Handelsbanken (TSR -2,0 % QoQ), deren Performance unter rückläufigen Nettogewinnen und zunehmendem Ertragsdruck infolge der Zinssenkungen der schwedischen Zentralbank litt.

Leichte konjunkturelle Aufhellung auf beiden Seiten des Atlantiks

Deutschland verzeichnet seit Jahresbeginn wieder leicht positives Wachstum (+0,2 % YoY in Q1 und Q2 25). Gleichzeitig zeigte eine Revision der Daten des Statistischen Bundesamts jedoch, dass die Rezession der beiden Vorjahre stärker ausfiel als bislang angenommen (-0,9 % statt -0,3 % in 2023 und -0,5 % statt -0,2 % in 2024). Für Westeuropa hat sich der Konjunkturausblick aufgehellt: Das BIP-Wachstum lag in Q2 25 bei +1,5 % YoY und damit +0,4%P über den Erwartungen von vor drei Monaten, getragen vor allem von Spanien und Frankreich. In den USA erreichte die Wirtschaftsleistung in Q2 25 +2,1 % YoY, wobei die Fed im September erstmals in diesem Jahr den Leitzins senkte – um 25 BP auf 4,25 %. Der Konflikt zwischen Präsident Trump und Fed-Chef Powell bleibt derweil bestehen. Zuletzt konnte sich Trump jedoch nicht durchsetzen – der Oberste Gerichtshof stoppte den Versuch, Fed-Gouverneurin Cook zu entlassen.

- Für Q3 25 erwarten Analyst:innen eine um +0,1 %P auf 2,2 % YoY erhöhte Inflation in Westeuropa (DE: 2,1 % YoY). 2026 wird die Zielrate von 2,0 % wohl erstmals seit 2021 wieder unterschritten.

- Die EZB pausierte ihren Zinssenkungszyklus in Q3 25 und beließ den Einlagesatz bei 2,0 %. Mit der gestiegenen Inflation im Euroraum verschob sich die Zinsstrukturkurve parallel leicht nach oben; bemerkenswert ist, dass die zuvor lange Zeit bestehende Inversion erstmals wieder in einen durchgehend ansteigenden Verlauf überging. In den USA reagierte nur das kurze Ende auf die Leitzinssenkung. In Anbetracht zuletzt anziehender Konjunkturprognosen, wechselhafter Arbeitsmarktberichte, persistenter Inflation und politischem Druck bleibt die geldpolitische Entwicklung volatil.

- Der US-Dollar steht weiter unter Druck angesichts hoher US-Haushaltsdefizite, politischer Unsicherheiten und moderater Wachstumsaussichten. Trotz einer temporären Erholung zu Beginn von Q3 25 im Zuge der Zolleinigung mit Japan blieb der Kurs gegenüber dem Euro unverändert.

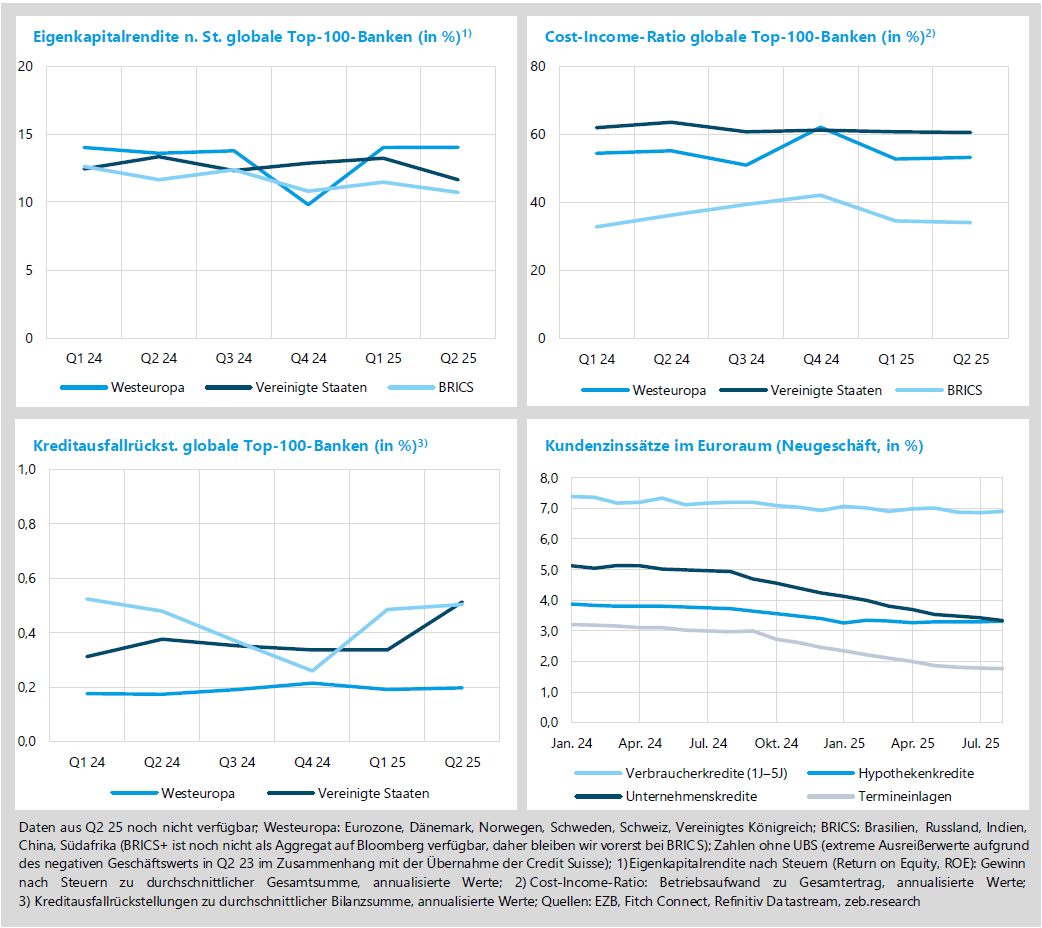

Mit einer Eigenkapitalrendite von erneut 14 % konnten westeuropäische Banken ihre Spitzenposition im ROE-Ranking der Regionen in Q2 25 verteidigen. Gestützt durch stabile Zins- und Provisionsergebnisse sowie eine solide Kapitalbasis trotzten die Institute somit den anhaltenden globalen geopolitischen Spannungen und der weiterhin hohen makroökonomischen Unsicherheit. US-Banken verzeichneten einen Rückgang der Eigenkapitalrendite um -1,6 %P QoQ auf 11,7 % in Q2 25 (BRICS: ‑0,8 %P QoQ auf 10,7 %). Ausschlaggebend dafür war in erster Linie das negative Ergebnis von Capital One – die Übernahme des Konkurrenten Discover Financial Services führte zu einem Rückstellungsaufwand in Q2 25.

- Westeuropäische Banken verzeichneten in Q2 25 einen geringfügigen Anstieg der CIR um +0,6%P QoQ auf 53,4 %. Die erreichte Kostendisziplin (-3,0 % QoQ) wurde vom Rückgang der Erträge (-4,0 % QoQ) überlagert. Auch US-Institute registrierten nur eine marginale Veränderung ihrer CIR um -0,1 %P QoQ auf 60,7 % (BRICS: -0,6 %P QoQ auf 34,0 %).

- Während westeuropäische Banken in Q225 ihre Risikovorsorge nur marginal um +1 BP QoQ erhöhten, verzeichneten US-Banken mit +17 BP QoQ eine deutliche Steigerung (BRICS: +2 BP QoQ). Dieser Anstieg ging im Wesentlichen auf die Übernahme von Discover Financial Services durch Capital One zurück. Infolge der Fair-Value-Anpassung übernommener Kredite und der Harmonisierung der Risikomodelle wurden höhere Rückstellungen notwendig. Eine tatsächliche Verschlechterung der Kreditqualität trat in Q2 25 nicht ein.

- In Q2 25 stiegen die Zinsen für Konsumenten- und Hypothekarkredite zunächst leicht, bevor sie im Zuge der EZB-Zinssenkung im Juni wieder zurückgingen. Im Konsumentenkreditgeschäft wirkten verschärfte Richtlinien dämpfend auf das Kreditangebot. Bei Unternehmenskrediten führte vor allem die schwache Nachfrage zu einem spürbaren Rückgang der Zinssätze.