Mobility-as-a-Service: Ein Konzept mit wachsender Bedeutung

Eine aktuelle, umfangreiche Umfrage in der Region Madrid zeigt: Über ein Viertel der Befragten (25,5 %) geht davon aus, künftig kein eigenes Fahrzeug mehr zu benötigen – dank der wachsenden Verfügbarkeit von Shared-Mobility-Angeboten.[1]

Vor diesem Hintergrund gewinnt das Konzept „Mobility-as-a-Service“ (MaaS) zunehmend an Bedeutung: Dabei handelt es sich um einen innovativen Ansatz, bei dem unterschiedliche Verkehrsmittel über eine zentrale, bedarfsorientierte digitale Plattform nutzbar gemacht werden.

Wie funktioniert Mobility-as-a-Service – und wohin entwickelt es sich?

MaaS ist ein transformatives Konzept, das unterschiedliche Verkehrsmittel in einem einzigen digitalen Serviceangebot vereint, das flexibel und bedarfsorientiert genutzt werden kann. Über eine zentrale Plattform – in der Regel eine Smartphone-App – lassen sich Fahrten bequem planen, buchen und bezahlen. Dabei stehen den Nutzer:innen verschiedene Optionen wie öffentliche Verkehrsmittel, Carsharing, Ridesharing sowie Mikromobilitätsangebote wie E-Scooter und Fahrräder zur Verfügung. Anstelle eines eigenen Fahrzeugs nutzen Anwender:innen Mobility-as-a-Service flexibel auf Abruf – mit maßgeschneiderten Optionen, die sich an persönlichen Bedürfnissen und aktuellen Situationen orientieren.

Dieser Wandel wird durch allgemeine Trends wie die Anpassung an die rasch fortschreitende Urbanisierung, die Weiterentwicklung digitaler Technologien und die dringende Notwendigkeit, CO2-Emissionen zu verringern, vorangetrieben.

Zusammengenommen verändern diese Kräfte das Mobilitätsverhalten der Menschen grundlegend – vor allem in urbanen Räumen, wo jüngere Generationen zunehmend Flexibilität und Verfügbarkeit dem Eigentum vorziehen.

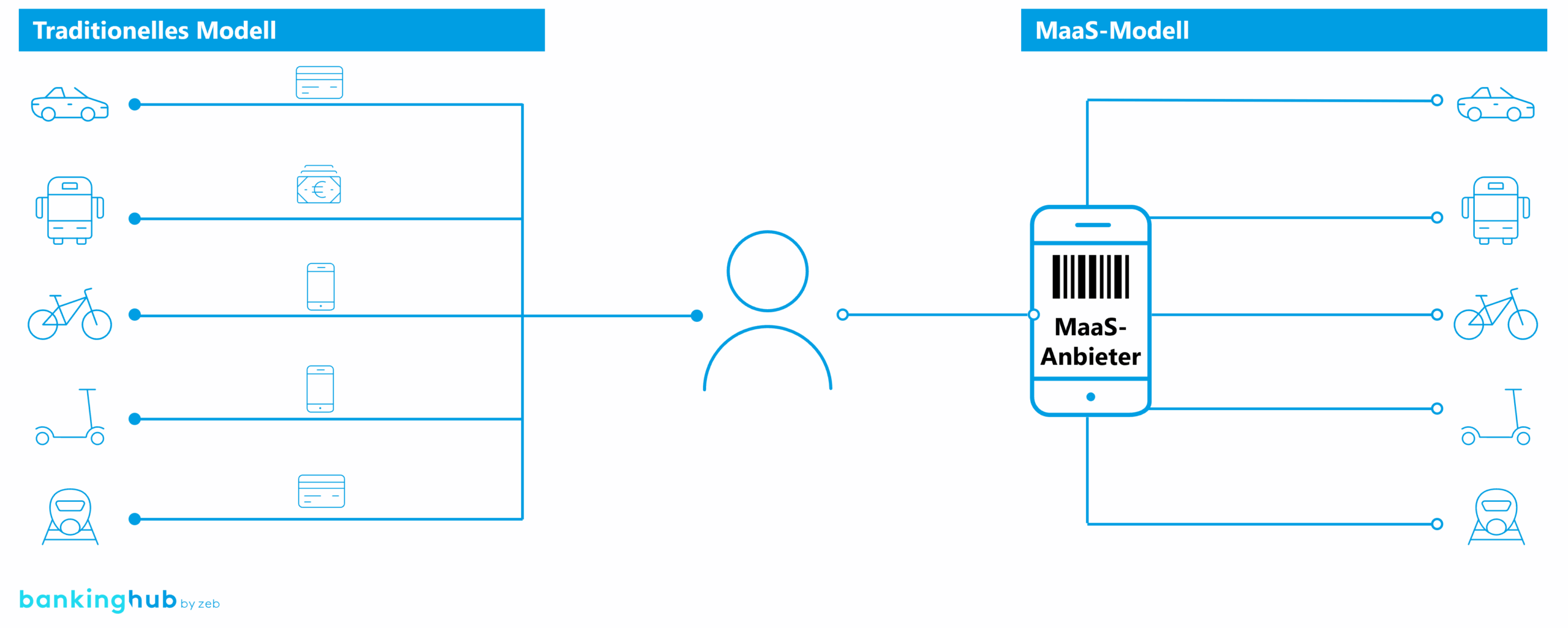

Abbildung 1: Schematische Darstellung des Mobility-as-a-Service-Konzepts

Abbildung 1: Schematische Darstellung des Mobility-as-a-Service-KonzeptsMaaS-Plattformen existieren bereits in vielen Städten. Apps und Services von Anbietern wie Uber, Tier, Share Now oder Jelbi (in Berlin) ermöglichen es Nutzenden, verschiedene Mobilitätsoptionen – von Bus und Bahn bis zu E-Scootern und Carsharing – zu einem nahtlosen Mobilitätserlebnis zu verknüpfen.

In diesem Artikel untersuchen wir, wie sich in diesem dynamischen Umfeld neue Synergien entwickeln – und welche Chancen sich daraus für etablierte Leasingunternehmen ergeben. Denn in einer Welt, in der Mobilität zunehmend vernetzt, multimodal und flexibel ist, stellt sich eine zentrale Frage: Wie können Leasingunternehmen aktiv an diesem Megatrend partizipieren?

Wie verändert sich der Leasingmarkt und welches Potenzial bietet der MaaS-Kontext?

Fahrzeugleasing ist seit Langem ein Kernelement der Mobilitätslandschaft und bietet maßgeschneiderte Finanzierungslösungen für Firmenfuhrparks ebenso wie für Privatkund:innen. Im Laufe der Zeit haben sich Modelle wie Kilometerleasing, Restwertleasing und Full-Service-Leasing etabliert. Diese Lösungen bieten vorhersehbare Kosten, betriebliche Effizienz und Entlastung vom Verwaltungsaufwand. Sie sind besonders attraktiv für Organisationen, die große oder markenübergreifende Fuhrparks verwalten. Im privaten Segment ermöglicht Leasing den Zugang zu modernen Fahrzeugen ohne Vorabinvestitionen für einen Kauf – ein Modell, das zunehmend jüngere, urbane Nutzer:innen anspricht, die Wert auf Flexibilität legen.

Da MaaS die Art und Weise verändert, wie Menschen auf Mobilität zugreifen und sie erleben, stehen Leasinganbieter an einem Wendepunkt. Herkömmliche Leasingmodelle waren zwar zeitlich begrenzt, sind aber in der Regel auf längere Vertragslaufzeiten und eigentumsorientierte Nutzung ausgelegt – im Gegensatz zu den kurzfristigen, hochflexiblen Nutzungsmodellen von MaaS. Infolgedessen sind sie nicht mit dem bedarfsorientierten, multimodalen und nutzungsbasierten Charakter von MaaS kompatibel. Diese Verlagerung verringert den Bedarf an Fahrzeugen jedoch nicht, sondern verändert ihn nur. MaaS-Plattformen sind weiterhin stark von der Verfügbarkeit, Finanzierung und dem effizienten Management von Fahrzeugen abhängig. Dies eröffnet neue Möglichkeiten für Leasinganbieter, ihre Rolle in einem zunehmend digitalisierten, serviceorientierten und integrierten Ökosystem neu zu definieren.

Einige Branchenakteure zeigen bereits, wie diese Entwicklung in der Praxis umgesetzt werden kann. Mobilize, die Mobilitätsmarke der Renault-Gruppe, bietet eine Vielzahl von Services – darunter Zity by Mobilize in Spanien und Italien, Mobilize Share in zahlreichen Märkten sowie Glide.io in Frankreich und Italien. Das Angebot reicht dabei von Free-Floating-Carsharing über stationsbasierte Vermietung bis hin zu Firmenfuhrparks. Die Fahrzeuge für diese Services werden von Mobilize Lease & Co bereitgestellt. Die Leasing-Tochtergesellschaft von Renault bietet gebündelte Pakete, die Versicherung, Wartung, Ladeinfrastruktur und digitales Fuhrparkmanagement umfassen – abgestimmt auf die betrieblichen Anforderungen von MaaS.[2][3]

Auch etablierte Global Player drängen entschlossen in diesen Bereich. ALD Automotive – nach dem Zusammenschluss mit LeasePlan nun unter der Marke Ayvens tätig – integriert Leasing aktiv in digitale Mobilitätsservices. Die in den Niederlanden eingeführte Move-App kombiniert Reiseplanung, Zahlungen und Zugang zu multimodalen Verkehrsmitteln einschließlich flexibler Fahrzeugnutzung.[4]

Ein ähnlich innovatives Modell entsteht derzeit in Ostafrika. In Kenia und Ruanda stellt BasiGo Betreibern öffentlicher Verkehrsmittel im Rahmen eines nutzungsabhängigen „Pay-as-you-drive“-Modells Elektrobusse zur Verfügung. Anstatt das Fahrzeug zu kaufen, zahlen die Betreiber eine Kaution; die Abrechnung richtet sich nach den gefahrenen Kilometern. Im Mietpreis sind Laden, planmäßige Wartung, Reinigung, Pannenhilfe und Versicherung enthalten. Das digitale PAYD-Portal von BasiGo unterstützt die Betreiber darüber hinaus mit Echtzeit-Tracking, Diagnose und Zahlungsmanagement – eine umfassende Lösung, die zeigt, wie nutzungsbasiertes Leasing einen sauberen, effizienten Nahverkehr ermöglichen kann.[5]

Diese Beispiele aus der Praxis zeigen, dass einige Leasinganbieter bereits in den Markt für Mobilitätsservices eingestiegen sind. Doch das Potenzial reicht noch weiter. Da immer mehr Betreiber den Besitz von Vermögenswerten vermeiden wollen, sind Leasinganbieter gut aufgestellt, um Fleet-as-a-Service-(FaaS)-Lösungen anzubieten. Bei diesem Modell wird das Leasingunternehmen zum Full-Service-Mobilitätspartner, der neben Fahrzeugen End-to-End-Support bietet – einschließlich Wartung, digitaler Fuhrpark-Tools und Integration in Plattform-Backends.

Für Leasinganbieter beginnt ein neues Kapitel, das nicht durch Eigentum am Fahrzeug, sondern durch Zugang, Integration und Service definiert wird. In der MaaS-Umgebung können Leasinganbieter zu wichtigen Impulsgebern für eine nachhaltige, flexible und vernetzte Mobilität werden. Wer bereit ist, diese Rolle anzunehmen, reagiert nicht nur auf den Wandel, sondern treibt ihn aktiv voran.

Ein Marktpotenzial von 14 Milliarden Euro jährlich bis 2030 in der EU[6]

Die Verlagerung des Leasinggeschäfts ist nicht nur strategisch notwendig, sondern auch wirtschaftlich attraktiv. Eine konservative Hochrechnung allein aus der Versorgung von Fahrzeugflotten für den europäischen Markt zeigt, dass bei einer MaaS-Nutzungsrate von 10–13 % der Stadtbevölkerung (ca. 35–50 Millionen Nutzer:innen)[7] und einem durchschnittlichen Fahrzeugbedarf von 20–25 Fahrzeugen pro 1.000 Nutzer:innen bis 2030 ein Bedarf von 600.000 bis 1,1 Millionen Fahrzeugen in MaaS-Fuhrparks besteht.

Ausgehend von einem hochgerechneten jährlichen Leasingumsatz von 6.000–8.000 Euro pro Fahrzeug ergibt sich allein für das Kfz-Leasing ein jährliches Marktvolumen von ca. 3,5–9 Mrd. Euro. Durch zusätzliche Services wie Versicherungen, Wartung, Telematik und Datenintegration kann das gesamte Marktpotenzial auf über 14 Milliarden Euro pro Jahr steigen.

Wenn Leasinganbieter über die reine Bereitstellung von Fahrzeugen hinausgehen und stattdessen in die Entwicklung von Mobilitätsplattformen investieren, könnte das Potenzial noch größer sein. Das wirtschaftliche Signal ist also eindeutig: Wer sich frühzeitig positioniert, kann sich als wichtiger Akteur im neuen Mobilitätsökosystem etablieren.

Um das wachsende Marktpotenzial zu erschließen und über bestehende Anwendungsfälle hinauszugehen, empfiehlt zeb Maßnahmen in drei Bereichen:

A: Strategie für das Ökosystem

- Zunächst in bestehende Ökosysteme integrieren und – bei ausreichender Erfahrung, Kapazität und Gelegenheit – den Aufbau einer eigenen MaaS-Plattform in Betracht ziehen.

- In öffentlich-privaten Mobilitätsnetzwerken mit Städten und Verkehrsbehörden als strategischer Partner für Fuhrparks, Finanzierung und Technologie agieren – durch Kooperationen oder den Aufbau einer eigenen MaaS-Lösung.

B: Produkt- und Serviceinnovation

- Flexible Mobilitätsangebote entwickeln: nutzungsabhängige oder kurzfristige Modelle gestalten, die auf die Bedürfnisse stark ausgelasteter MaaS-Betriebe abgestimmt sind.

- Fuhrparkservices bündeln: Finanzierung, Fuhrparkmanagement, Wartung und Telematik kombinieren, um ganzheitliche Mobilitätslösungen bereitzustellen.

C: Organisatorische und operative Befähigung

- Mobilitätsorientierte Strukturen schaffen: neue Rollen wie Mobilitätspartnerschaftsmanager:innen und Datenanalyst:innen etablieren.

- Digitale Fähigkeiten ausbauen: Schnittstellen integrieren, Fahrzeugdaten in Echtzeit nutzen und dynamische Preismodelle implementieren.