Bislang kein allgemeingültiges Rahmenwerk zur Klassifizierung von Kryptowerten

Obwohl bislang kein allgemeingültiges Rahmenwerk zur Klassifizierung von Kryptowerten oder eine Legaldefinition für diese existiert, gibt es bereits mehrere Taxonomien mit jeweils unterschiedlichen Zielsetzungen (z.B. MiCAR, EFRAG, Basler Ausschuss etc.).

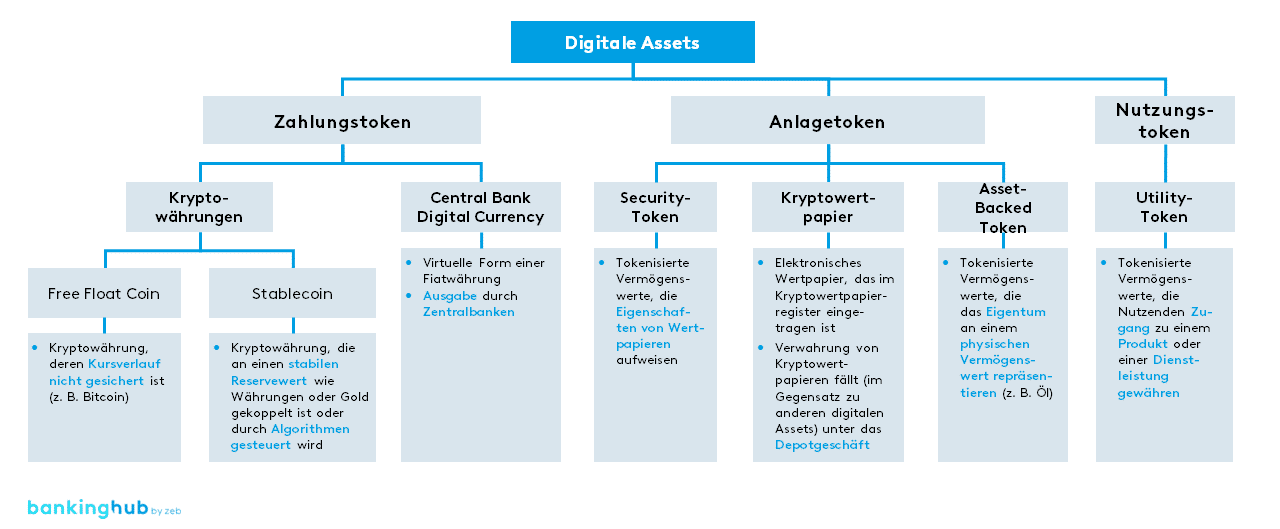

Aus Accounting-Sicht erfolgt die Kategorisierung in Anlehnung an die EFRAG-Taxonomie, die sich an den ökonomischen Funktionen bzw. Verwendungsabsichten der verschiedenen Kryptowerte orientiert. Im Wesentlichen können drei Kategorien unterschieden werden, die sich an der Zweckbestimmung des jeweiligen Assets orientieren.

- Während „Zahlungstoken“ vor allem als Zahlungsmittel(-äquivalent) und Tauschmittel eingesetzt werden,

- können „Anlagetoken“ sowohl als Forderungstitel als auch als Anlagemöglichkeiten verstanden werden.

- Als dritte Kategorie können „Nutzungstoken“ zusammengefasst werden, der:dem Inhabenden bestimmte Rechte zur Nutzung bestimmter Produkte oder Dienstleistungen einräumen.*

* Die Begriffe „Zahlungstoken“, „Anlagetoken“ und „Nutzungstoken“ wurden abgeleitet, um eine Klassifizierung im Sinne der Bilanzierung zu vereinfachen. Eine einheitliche Bezeichnung für diese Kategorien besteht in der Fachliteratur nicht.