Die persönliche Kundenberatung wird zu einer der größten Herausforderungen für die Branche

Dabei ist die individuelle Beratung in Finanzfragen nicht zuletzt auch aus sozialer und gesellschaftlicher Sicht ein wichtiges Thema, welches in Zeiten von Kostensenkungen, Filialschließungen und standardisierten Online-Angeboten zunehmend einer wohlhabenden Klientel vorbehalten bleibt. Die britische Finanzmarktaufsicht warnt bereits vor einem „Advice-Gap“ (d. h. Beratungslücke) in Großbritannien.

Eine breite Kundenbasis einerseits und der persönliche Kontakt zwischen Kunde und Bankberater andererseits, sind die größten Wettbewerbsvorteile von klassischen Banken. Neue Mitbewerber, wie rein digitale Unternehmen, sind diesbezüglich im Nachteil, bzw. müssen beides erst aufbauen. Um herauszufinden, worauf es in Zukunft bei fortschreitender Digitalisierung besonders ankommt, haben wir von baningo gemeinsam mit Pitters Trendexpert jene gefragt, die über das digitale Banking der Zukunft entscheiden werden: die Kunden.

Die Bedürfnisse der Kunden

Für sie spielen Berater jedenfalls weiterhin eine zentrale Rolle. Privatkunden haben, ebenso wie wohlhabende Private-Banking-Kunden, das Bedürfnis nach kompetenter Beratung von einem erfahrenen, bereits bekannten oder empfohlenen Berater. Für qualitativ hochwertigen Service und Kompetenz in der Beratung gibt es über alle Bevölkerungsgruppen hinweg großen Zuspruch. Dafür sind Kunden auch bereit zu zahlen — sie schätzen ein individuelles Beratungsangebot von Banken als relevanter ein als einen niedrigen Preis.

Darüber hinaus sind sie bereit die Bank zu wechseln, wenn ein guter Berater empfohlen wird. Wir sehen großes Potenzial für Banken, die sich am Markt durch Kommittent zu bester Beratung und exzellentem Service positionieren, nicht nur für wohlhabende Kunden, sondern für die breite Masse. Denn ein Fünftel aller Befragten und fast ein Drittel der Selbstständigen wären bereit, für gute Beratung zu zahlen, ähnlich dem Modell der Honorarberatung. In Zeiten sinkender Zinsmargen wäre dies ein attraktives Modell für Banken, ihre Revenue-Basis zu erweitern.

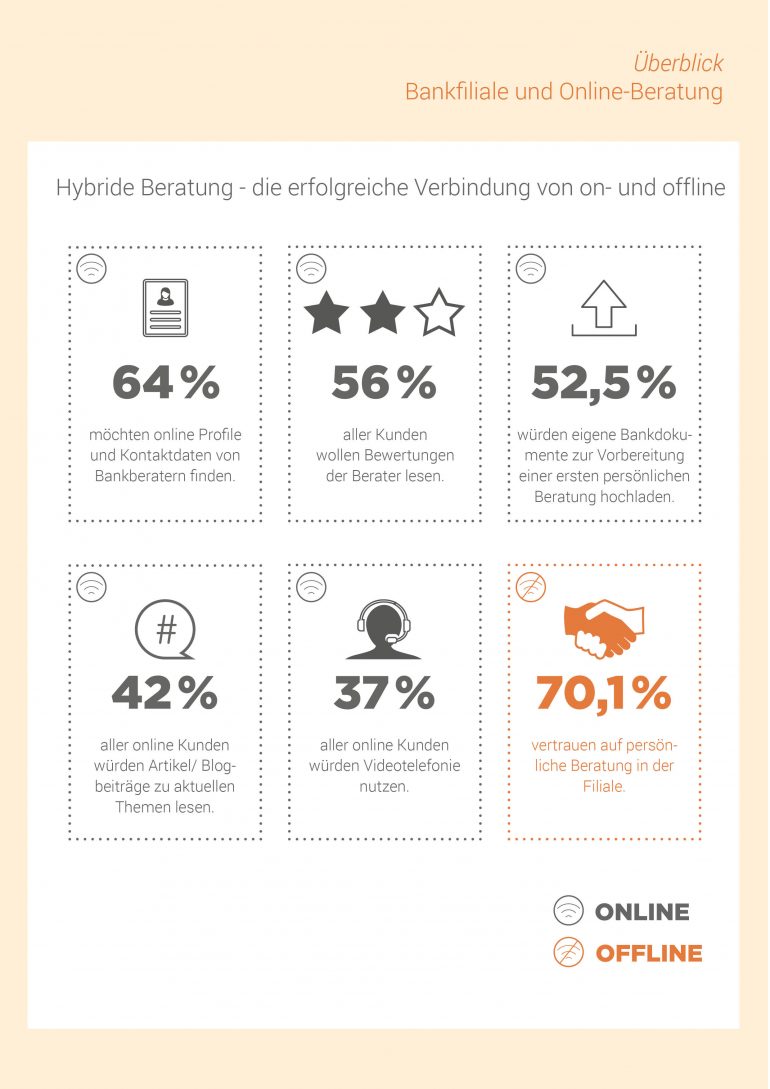

Für alltägliche Bankgeschäfte kommen kaum noch Kunden in die Filiale – 83 % aller Befragten erledigen ihre Bankgeschäfte online. Die kontinuierlichen Filialschließungen der Großbanken stützen unser Ergebnis. Der Zugang zu Information über komplexere Bankprodukte beginnt in den meisten Fällen online. Daher wird ein umfangreiches Online-Angebot einer Bank, das Artikel und Blogbeiträge zu aktuellen Finanzthemen bereitstellt und auf dem Kontaktinformationen sowie Nutzerbewertungen zu Bankberatern zu finden sind, hohen Zuspruch finden. Kunden sind auch bereit, Dokumente zur Vorbereitung einer persönlichen Beratung hochzuladen. Die eigentliche Beratung, auf deren Basis eine Entscheidung getroffen wird, findet dennoch meist persönlich in der Filiale statt. Kunden aller Altersgruppen hinweg vertrauen einem Berater mehr als reinen Online-Informationen.

An diesem Beispiel zeigt sich, welchen Zugang Kunden heute zu ihrer Filialbank haben: Die meisten Bankgeschäfte werden zwar online erledigt, doch bei komplexeren Themen wollen und brauchen Kunden Rat von einem Bankberater. In diesen Fällen werden zwar erste Informationen online gesammelt, doch dann suchen die Kunden Zugang zu Beratung. Meist vereinbaren sie im Anschluss einen Termin mit ihrem Berater, von dem sie umfassende, qualitativ hochwertige und für sie entscheidungsrelevante Informationen erwarten. Dies spiegelt sich auch in den Fokusgruppendiskussionen wider, die wir vor der Erstellung des Fragebogens führten. Hier erzählten einige Teilnehmer, Kunde von mehr als nur einer Bank zu sein.

Neben ihrer ursprünglichen Hausbank haben diese ein Konto bei einer Onlinebank, über welches sie die alltäglichen Bankgeschäfte erledigen. Für komplexere Themen konsultieren sie weiterhin ihre Hausbank oder suchen nach Alternativen. Für Banken sehen wir in diesem Zusammenhang eine große Chance, über moderne Informations- und Kommunikationskanäle ihre Kunden auch online zu erreichen und entsprechend abzuholen. Im Beratungsprozess kann dann weiter auf das persönliche Gespräch gesetzt werden – in der Filiale oder über Videoberatung. Das Internet bzw. digitale Kanäle sollen daher die Bankfiliale auch weiterhin nicht vollständig ersetzen, sondern eine höhere und zeitgemäße Zugänglichkeit zu Finanzberatung ermöglichen.

Handlungsempfehlungen für Banken

Aus unserer Studie leiten wir vier konkrete Handlungsempfehlungen für Banken ab:

1) Selbstbestimmung

Bankberatung ist für Kunden nach wie vor ein wichtiges Thema. Doch Kunden möchten zunehmend selbst über Art und Weise der Beratung entscheiden. Banken sollten daher Kontaktmöglichkeiten auf so vielen Kanälen wie möglich bieten und Kunden selbst darüber entscheiden lassen, über welchen Kanal sie Kontakt aufnehmen wollen.

2) Hybrides Banking

Kunden möchten umfassend informiert sein — können und wollen aber dabei keinesfalls auf persönliche Beratung verzichten. Die richtige Kombination von online und offline und die Verbindung beider Welten sind der Schlüssel zum Erfolg! Das Bekenntnis dazu sollte ein Grundpfeiler der Gesamtstrategie sein und das Thema Digitalisierung nachhaltig in der Unternehmenskultur verankert werden.

3) Zugänglichkeit

Mit zusätzlicher Online-Präsenz können auch Kunden angesprochen werden, die bisher über diesen Kanal noch nicht erreicht wurden. Online-affine Kunden zeichnen sich meist durch eine vorteilhafte Vermögens- und Einkommenssituation aus. Selbst Kunden, die kein Online-Banking nutzen, informieren sich online und sind somit auch über einen Web-Auftritt gut erreichbar. Durch hochwertigen Content zu aktuellen Bankthemen und Webpräsenz der Berater (inkl. Erfahrungen anderer Kunden) können diese potenziellen Neukunden abgeholt und gewonnen werden. Doch auch Stammkunden schätzen professionelle Online-Services und können so weiter an die Bank gebunden werden.

4) Berater im Fokus

Berater sind die Visitenkarte der Bank nach außen. Kunden vertrauen ihnen mehr als privaten Finanzdienstleistern und auch mehr als reiner Online-Beratung. Banken sollten ihren Beratern die Möglichkeit, sich und ihre Kompetenzen zu präsentieren! Unsere Studie zeigt, dass Kunden einen erfahrenen Berater bevorzugen, der ihnen bekannt ist oder bekannt gemacht wird. Indem Banken ihre Berater und deren Kompetenzen in die Auslage stellen, ermöglichen den Aufbau einer langfristigen Geschäftsbeziehung zu Kunden.

Die vollständigen Studienergebnisse finden Sie hier.