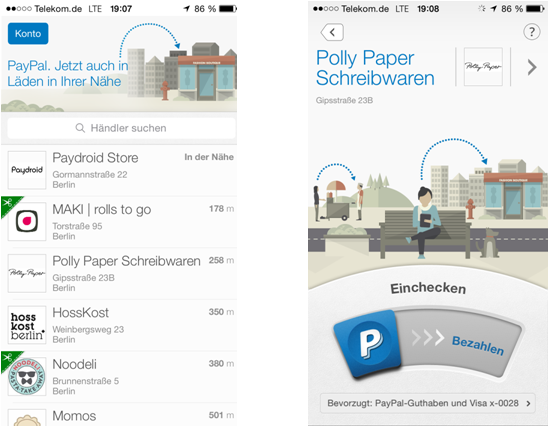

Abbildung 1: Auswahl des Geschäfts und Zahlungseinwilligung

Abbildung 1: Auswahl des Geschäfts und ZahlungseinwilligungPerspektive etablierter Player

Wie gefährlich ist dieser neue Ansatz aus Sicht der etablierten Banken? Hat das Verfahren das Potenzial, bestehendes Offline-Zahlungsverhalten ähnlich disruptiv zu verändern wie das Online-Zahlungsverhalten?

So sind es zunächst Hürden technischer Natur, die die Skalierbarkeit des Verfahrens zumindest behindern: Zu klären ist, wie sich das System in geschlossenen Gebäuden mit schlechtem Handyempfang verhält und ob es dem Verkäufer möglich und zumutbar ist, auch bei mehreren angemeldeten Kunden den jeweils Richtigen zu identifizieren. Ebenso bleibt die Frage, wie es sich im Streitfall verhält, da der Kunde in die Zahlung des konkreten Betrags nicht schriftlich einwilligt. Jeder dieser offenen Punkte lässt sich sicherlich beantworten und lösen, und der Feldversuch und damit das Verlassen des reinen Konzeptionsstadiums wird dazu wichtige Erfahrungen und Erkenntnisse liefern.

Denn ein Kundennutzen ist erkennbar: Die Möglichkeit des Bezahlens mit dem Handy und damit mit einem Gegenstand, den man meist dabei hat, hat einen gewissen Charme. Zumal die PayPal-App sowohl im Bezug auf Optik als auch Übersichtlichkeit einen subjektiv positiven Eindruck macht. Größter nicht zu verachtender Vorteil ist jedoch die Tatsache, dass viele Menschen bereits über ein Paypal-Konto verfügen und so die „Hürde“ des Ausprobierens dieser Bezahlmethode vergleichsweise gering sein dürfte. Auch für Händler dürfte das Angebot dieses Zahlungsweges attraktiv sein, haben sie auf diese Weise einen einfacheren und genaueren Überblick über die Gewohnheiten der Kundschaft. So ist es möglich, Stammkunden einfacher mit dem Namen anzusprechen und passgenauere Angebote zu unterbreiten.

Etablierte Anbieter von Zahlungsdienstleistungen sollten diesen sowie weitere Schritte des US-Riesen im Markt für Mobile Payment weiter intensiv beobachten, wollen sie mittelfristig nicht in die Rolle eines reinen Abwicklers für Zahlungen hineingedrängt werden. Die Nähe zum Endkunden und die Attraktivität eines Angebots für ihn wird dabei entscheidend sein. Denn es ist genau diese Schnittstelle, an der PayPal sowie weitere Anbieter von Zahlungsdiensten ansetzen.