Wachstum des Hypothekenmarkts entscheidend

Der wichtigste Einflussfaktor ist das Wachstum des lokalen Hypothekenmarktes. Die untersuchten Institute sind praktisch alle zu über 90 Prozent in einem einzelnen Kanton tätig, egal ob Kantonalbank oder einzelne Raiffeisenbank. Banken mit einem Geschäftskreis in einem stark wachsenden Hypothekenmarkt verfügen über eine deutlich höhere Marge als solche in einem stagnierenden Markt. Eine um einen Prozentpunkt höher liegende Wachstumsrate in einem Kanton geht mit einer um 3,4 Basispunkte höheren Zinsspanne einher.

Hauptgrund hierfür ist, dass in einem relativ betrachtet stark wachsenden Markt die Wettbewerbsintensität geringer respektive der Wettbewerb weniger nur über den Preis ausgetragen wird. Der Margendruck auf Banken in solchen Regionen ist also deutlich geringer.

Umgekehrt zeichnen sich in der Schweiz stagnierende Märkte, städtische wie auch ländliche, durch einen intensiven Verdrängungswettbewerb aus. Als Konsequenz sollten überregionale Institute ihre Aktivitäten eher auf wachstumsstarke Gegenden konzentrieren und dem Vertrieb dort ambitionierte Ertragsziele setzen.

Faktor zwei: Entwicklung der Marktzinsen

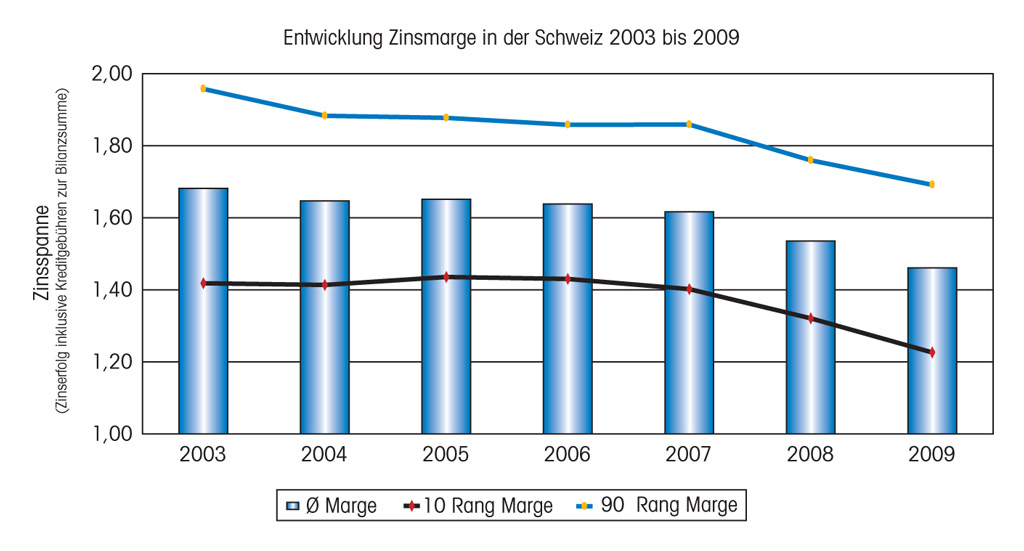

Der zweitwichtigste Faktor ist die Entwicklung der Marktzinsen – eine steile Zinskurve und ein höheres Zinsniveau gehen mit einer höheren Zinsmarge einher. Dieser Effekt lässt sich einerseits durch positive Strukturbeiträge erklären. Andererseits lag der durchschnittliche 3-Monate-Libor-Satz in der Schweiz 2009 bei nur 0,375 Prozent. So ist es derzeit kaum möglich, im kurzfristigen Einlagengeschäft nennenswerte Margen zu erzielen. Aufgrund des hohen Wettbewerbsdrucks gelang es den Banken gerade auch 2009 nicht, die Marge im Aktivgeschäft wieder etwas auszuweiten.

Entwicklung Zinsmarge in der Schweiz 2003 bis 2009

Entwicklung Zinsmarge in der Schweiz 2003 bis 2009Faktor drei: Geschäftskosten

Ein weiterer Faktor sind die Geschäftskosten. Institute mit hohen Geschäftskosten verfügen auch über höhere Margen. Diese Effekte sind nicht zu vernachlässigen: Zehn Basispunkte höhere Kosten gehen mit um vier Basispunkte höheren Margen einher – trotz praktisch identischer Positionierung der Banken. Häuser mit einer guten Kostenposition nutzen dies aus, um über ein aggressiveres Pricing mehr Volumen und höhere Marktanteile zu gewinnen. Allerdings geben die meisten Häuser dabei mehr Marge preis, als sie durch ihre gute Kostenposition einsparen. Kosteneffiziente Häuser würden hier durch intelligentere Vertriebssteuerung und strikteres Sonderkonditionen- Management profitieren.

Faktor vier: Marktanteile im Hypothekenmarkt

Der vierte Faktor ist das relative Wachstum der Hypothekenausleihungen zum lokalen Hypothekenmarkt. Banken, die Marktanteile gewinnen, verfügen dabei über eine geringere Marge als solche mit Marktanteilsverlusten.

Dieser Effekt ist im Vergleich zu den anderen jedoch etwas geringer: Eine um fünf Prozentpunkte höhere Wachstumsrate im Zeitraum 2003 bis 2009 geht nur mit einer um drei Basispunkte niedrigeren Marge einher. Ein Wachstum um wenige Prozentpunkte über dem Markt wäre somit ohne größere Margenkonzessionen realisierbar.

Weitere Treiber der unterschiedlichen Zinsmargen sind die Größe der Bank, die Risikoposition, die lokale Marktkonzentration oder der Anteil der Kommissions- und Handelserträge. Diese Effekte sind zwar statistisch relevant messbar, aber im Vergleich zu den vier oben diskutierten Faktoren weniger bedeutend.

Fazit

Die Marge eines Instituts wird mitunter durch mess- und quantifizierbare Einflussfaktoren bestimmt. Einige dieser Faktoren, wie die Struktur der Zinskurve, stehen außerhalb des Einflussbereichs einer Bank. Andere, wie die höheren Margen in wachstumsstarken Regionen oder die geringen Auswirkungen von Marktanteilsgewinnen, sollten von Banken durch Optimierungshebel wie Pricing-Logik, eine intelligente Vertriebssteuerung oder entsprechende Produktinnovationen beeinflusst werden. Auch die letzte Kategorie von Faktoren – wie die niedrigere Marge von kosteneffizienten Banken – zeigt den betroffenen Instituten Handlungsbedarf auf.