Fraud – en vogue, aber tatsächlich neu?

Aber was wird in der Bankenpraxis unter Fraud verstanden? Eine einheitliche Definition ist unter deutschen Banken kein Standard. Nach zeb-Erfahrung spiegelt die Definition des Bundesverbandes öffentlicher Banken verbreitete Erfahrungswerte im Umgang mit Fraud wider. Nach dieser ist „Fraud eine Handlung, die durch einen oder mehrere Externe und/oder Interne vorsätzlich (wissentlich oder absichtlich) ausgeübt wird, um sich rechtswidrige oder sonstige ungerechtfertigte Vorteile zu verschaffen und die zu vermeidbaren Vermögens-, Reputations- oder sonstigen Schäden für das Institut führen kann“[1]. Der Begriff Fraud leitet sich dabei in seinem Wortstamm aus dem Lateinischen ab und ist in der römischen Mythologie über Fraus, die Göttin der Falschheit, verankert.

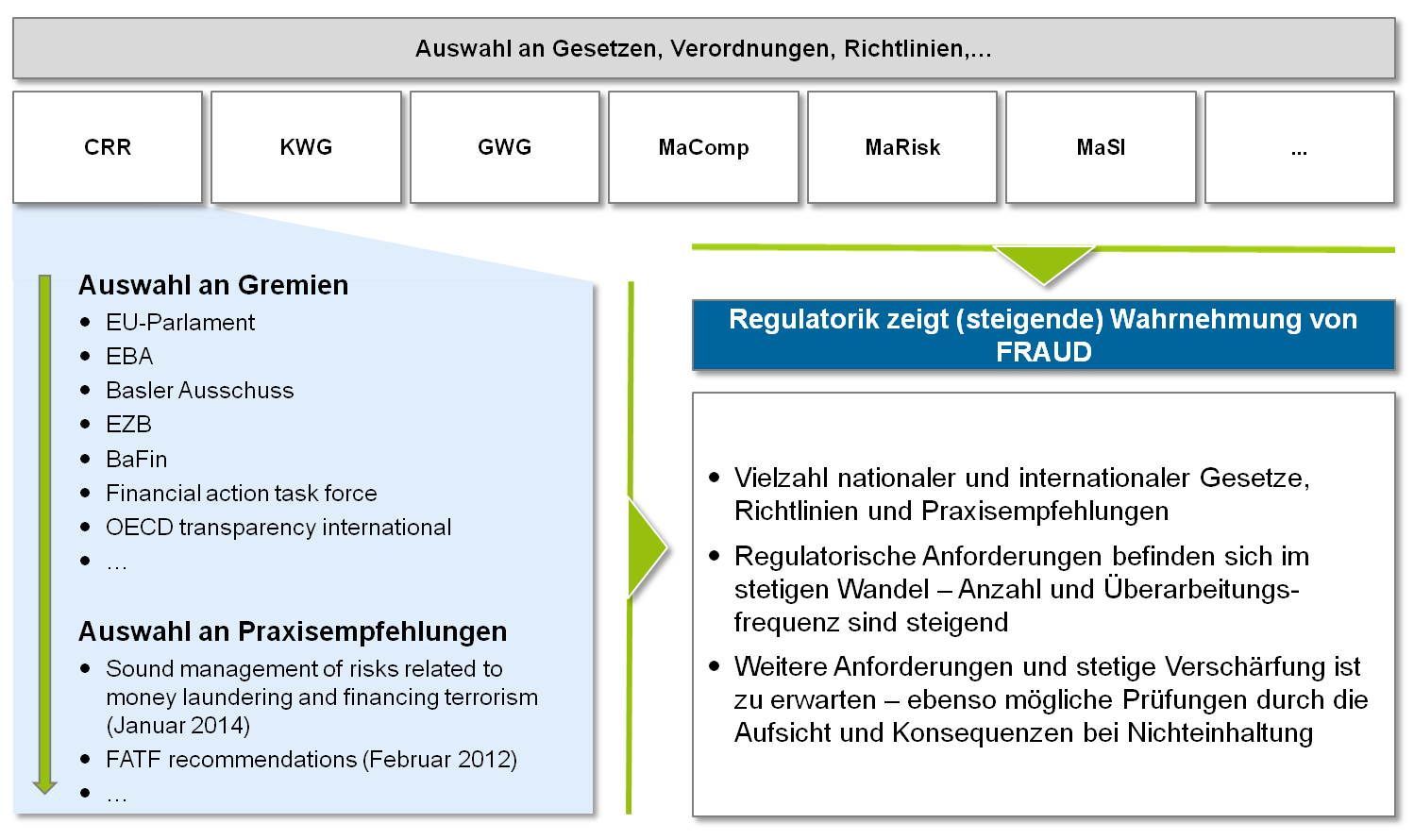

Das Themenfeld und Management von Fraud scheint derzeit besonders „en vogue“ – jedoch ist der Umgang mit Betrugsrisiken nicht neu. Sowohl interner als auch externer Betrug gehören zu den typischen Verlustkategorien operationeller Risiken[2], auch Geldwäsche ist eine Form von Betrug und schon seit vielen Jahren im Fokus der Bankenaufsicht – nicht zuletzt durch die in 2015 in Kraft getretene 4. Geldwäscherichtline. Neben den großen Themenfeldern zu operationellen Risiken und Compliance sind die Anforderungen an den Umgang mit IT-Security eine dritte wesentliche Säule für Fraud – die Mindestanforderungen an die Sicherheit von Internetzahlungen (MaSI) greifen als nationale Richtline Internetzahlungen erstmals als Fokusthema auf.

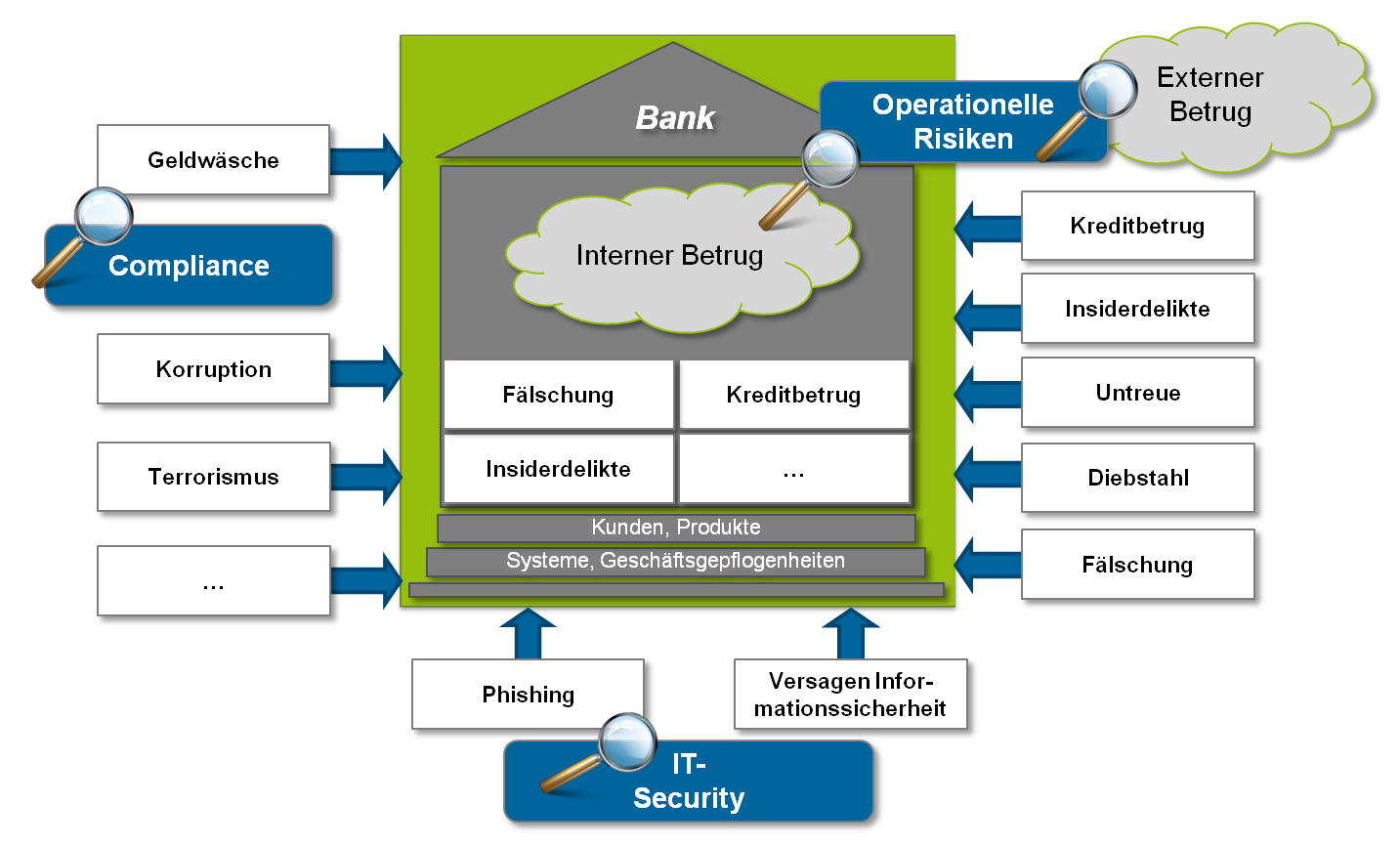

Abbildung 2: Übersicht potenzieller Formen von Fraud

Abbildung 2: Übersicht potenzieller Formen von FraudManagement operationeller Risiken, Compliance, IT-Security – bei Betrachtung dieser Felder der Banksteuerung wird die Bedeutung des internen Kontrollsystems für die Steuerung von Betrugsrisiken für die Banken deutlich. Bei allen drei genannten Feldern der Banksteuerung spielt das Interne Kontrollsystem eine, wenn nicht sogar die, maßgebliche Rolle bei der Steuerung und Verminderung von zugehörigen Risiken. Je nach Art der Risiken sind entweder präventive oder detektive Kontrollen angemessen, um das Residualrisiko möglichst stark zu vermindern. Eine für den Kreditantragsbetrug angemessene Risikosteuerung hat idealerweise bereits vor dem Schlagendwerden des Risikos zu erfolgen, woraus die Notwendigkeit eines präventiven Maßnahmenmanagements folgt. Automatisierte, toolgestützte Kontrollen der Daten des Kreditantragsstellers bieten eine wirkungsvolle Indikation, um bei einem möglichen Betrugsfall eine manuelle und detailliertere Kontrolle anzuschließen.

Besonderheit Kreditantragsbetrug

Nun werden sicher viele denken, dass bei ihnen im Haus entsprechende und hinreichende Kontrollmechanismen eingerichtet sind. Vielfach stellen die bestehenden Kontrollmechanismen in der bankbetrieblichen Praxis jedoch auf real existierende Personen ab – Betrug von fiktiven Personen, wie es häufig beim Kreditantragsbetrug der Fall ist, wird hierdurch nicht aufgedeckt.

Das Zitat von Anaxagoras soll einen Denkanreiz geben – jede Bank kann Opfer von Betrug werden – aber spätestens, wenn eine Bank das zweite Mal einen Kredit an eine fiktive Person vergibt, hätte ein angemessenes Kontrollsystem den Verlust wahrscheinlich verhindert.