Am 3.12.2015 senkte die Europäische Zentralbank (EZB) erneut den Einlagenzins von vormals minus 0,2 Prozent auf negativ 0,3%. Immer negativer werdende variable Zinsen in Verbindung mit der schwelenden juristischen Unsicherheit über einen möglichen Rechtsanspruch von Kreditnehmern auf negative Zinszahlungen erschweren zunehmend das Bilanzstrukturmanagement (ALM) in der Bank.

Ein- und Drei-Monats-Euribor-Zinsen befinden sich seit dem zweiten Quartal dieses Jahres bereits im negativen Bereich. Ein Darlehen, bei welchem der vom Kunden an die Bank zu zahlende Zinssatz an Euribor gekoppelt ist, könnte bei weiterem Sinken variabler Zinsen zu einer Zahlungsverpflichtung der Bank an den Kunden führen. Zwei Faktoren verhindern gegenwärtig (noch) eine solche Umkehrung der Zinszahlungsströme. Zum einen berechnet sich der Zinssatz von sogenannten „variablen Darlehen“ als Euribor plus einer Zinsmarge. Eine typische Marge von 75–100bp verhindert somit einen negativen Gesamtzinssatz, solange Euribor nicht unter -75 bis -100bp fällt. Zweitens haben Banken in den Geschäftsbedingungen oft eine Kappung der variablen Zinsen bei 0% verankert.

Eine Begrenzung des variablen Zinssatzes kann grundsätzlich auf zwei Wegen erfolgen. Zum einen kann das Fallen des Marktzinssatzes mit einem impliziten 0%-Floor begrenzt werden. In diesem Fall wäre die Zinsverpflichtung des Kunden: max[Euribor; 0%] + Marge. Die Bank erhält also immer mindestens die Marge. Oder der Gesamtzinssatz ist bei 0% gekappt, entspricht also max[(Euribor + Marge); 0%]. Hier kann es sein, dass die Bank die Marge vollständig verliert.

Sicherheit über die Gültigkeit und rechtliche Durchsetzbarkeit vorhandener Klauseln (oder im Falle des Fehlens solcher über die Möglichkeit der Annahme einer eben solchen) besteht gegenwärtig nicht. Eine Bank muss im Rahmen der Anlageberatung vor der Abgabe einer Empfehlung grundsätzlich die Risikobereitschaft und den Kenntnisstand des Anlegers berücksichtigen (siehe z. B. BGH vom 22.03.11 – Az:XI ZR 33/10). Die Aufklärung, die in ihrer Intensität von den Umständen des Einzelfalls abhängt, muss gewährleisten, dass der Kunde im Hinblick auf das Risiko des Geschäfts im Wesentlichen den gleichen Kenntnis- und Wissensstand hat wie die ihn beratende Bank. Rechenschritte zur Berechnung der variablen Zinszahlungspflicht müssen in verständlicher und nicht verharmlosender Weise insbesondere deutlich machen, dass eine Kappung der variablen Zinsen bei 0% (die eine Zinszahlungspflicht der Bank ausschließt) die Zahlungsströme zulasten des Kunden verzerrt. Ohne Schilderung dieser Faktoren kann die beratende Bank nicht grundsätzlich davon ausgehen, dass der Kunde die Risiken des Geschäfts verstanden hat.

Besondere Relevanz hat das Thema bei auf Schweizer-Franken-Libor-basierten Kreditverträgen, die sich insbesondere in Österreich großer Popularität erfreut haben. Da der Drei-Monats-CHF-Libor bereits auf unter -0,8% gefallen ist, ergibt sich auch nach Hinzurechnen der Marge in einigen Fällen ein negativer Sollzins. Der Oberste Gerichtshof (OGH) in Österreich wird darüber entscheiden müssen, ob Banken einseitig eine nachträgliche Zinsuntergrenze erklären können. Zuvor haben das Landgericht Feldkirch und das Wiener Handelsgericht derartige Zinsklauseln der Raiffeisenbank Bodensee und der Unicredit Bank Austria für unzulässig erklärt. Sollte das OGH zu derselben Auffassung gelangen, so müssen die betroffenen Banken wohl die bislang aufgelaufenen Negativzinsen zurückerstatten.

Vor dem Hintergrund der Unsicherheit über die Konsequenzen negativer Zinssätze auf das Kundengeschäft ist es für das Bilanzstrukturmanagement (Asset and Liability Management, ALM) einer Bank nur unter spezifischen Annahmen möglich, effektives Cashflow-Hedging vorzunehmen. Theoretisch könnte die Bank -75bp-Floors auf Drei-Monats-Euribor kaufen zwecks Absicherung eines fünfjährigen variablen Kredits mit einer 75bp-Marge über Euribor. Gegenwärtig werden jedoch keine Euribor-Floors unter 0% in liquidem Volumen angeboten. Ohne die Möglichkeit eines entsprechenden Absicherungsgeschäfts riskiert die Bank jedoch unerwartete Zahlungsverpflichtungen für den Fall, dass sich ein rechtliches Verständnis durchsetzt, nach dem die Bank dem Kreditnehmer Negativzinsen zahlen muss, sobald Euribor unter -75bp fällt.

Konzeptionell ist ein Kredit mit einem durch einen Floor begrenzten variablen Zinssatz gar kein Floating-Rate-Kredit mehr, wenn das Zinsniveau hinreichend fällt, sondern kann als Fixed-Rate-Kredit abgebildet werden, bei dem der feste Zinssatz entweder der Marge entspricht (falls nur Euribor begrenzt ist) oder 0% ist (falls die Summe aus Euribor und der Marge begrenzt ist). Aus Risikomanagementgesichtspunkten ergibt sich daraus eine Reihe von potenziell unangenehmen Konsequenzen:

- Vormals variable Aktiva ohne Zinsänderungsrisiko (Duration) verwandeln sich in festverzinsliche Anlagen mit einem Zinsänderungsrisiko, sobald der Floor greift (und dieser auch juristisch durchsetzbar ist)

- Weit genug unter dem durch einen Floor begrenzten Zinssatz handelnde variable Aktiva verhalten sich bei Zinssteigerungen zunächst wie festverzinsliche Anlagen, also mit einem Fallen des Wertes. Bei einem hinreichend großen Zinsanstieg ändert sich jedoch das Preisverhalten wieder zurück in das einer variablen Anlage (ohne Zinsänderungsrisiko)

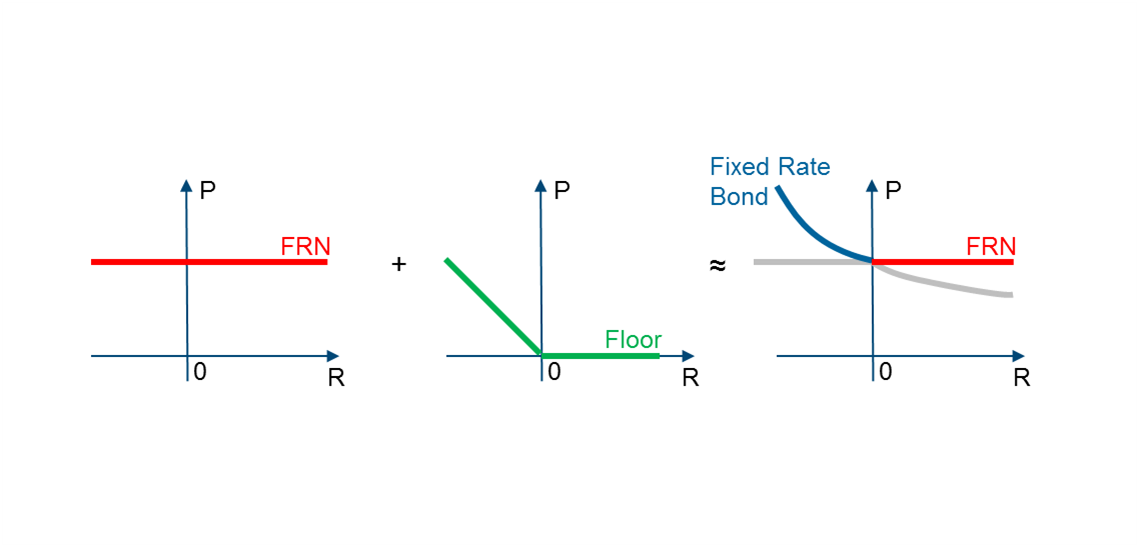

Abbildung 1: Synthetisierung einer gekappten FRN durch die Kombination aus einem FRN und einem festverzinslichen Bond

Abbildung 1: Synthetisierung einer gekappten FRN durch die Kombination aus einem FRN und einem festverzinslichen BondEin mögliches ALM Absicherungsgeschäft (Hedge) wäre in diesem Fall eine Kombination aus einem (Zero-)Coupon Bond und einer Floating Rate Note (FRN), wobei das Gewichtungsverhältnis je nach dem gegenwärtigen Zinssatz (im Verhältnis zum impliziten Floor) dynamisch angepasst werden muss. Es ist offensichtlich, dass ein derartiges Vorgehen weit über die im konventionellen Treasury ALM verbreiteten Absicherungsmethoden hinausgeht. Eine pragmatischere Lösung bestände darin, das Zinsänderungsrisiko des juristischen „Worst Case“-Szenarios zu hedgen (also den Kundenkredit im Extremfall als eine FRN zu betrachten) und gleichzeitig Rückstellungen für die sich daraus ergebende (einmalige) interne Umbewertung zu bilden.

Besonders problematisch könnte sich im Firmenkundengeschäft der Banken eine Situation darstellen, in der eine Bank einem Kunden sowohl einen variablen Firmenkredit als auch einen darauf aufsetzenden Fixed-to-Floating-Swap verkauft hat. In diesem Fall täte sich die Bank vermutlich schwer in der Argumentation, dass der Floating Leg des Kredits (den die Bank vom Kunden bezieht) hinsichtlich negativer Zinsen begrenzt ist, während der Floating Leg des Absicherungsgeschäfts (in dem die Bank Euribor an den Kunden zahlt) unbegrenzt bleibt. Dies widerspräche nicht nur der ursprünglich vermittelten Idee einer Hedgeeffizienz, sondern würde aus Sicht des Kunden wahrscheinlich auch als stoßend und unsymmetrisch wahrgenommen werden. Aus ALM-Sicht wäre es bei einer Risikobewertung des variablen Firmenkundenkredits wohl ratsam, auch weiterhin davon auszugehen, dass die indizierten Zahlungsströme des zugrunde liegenden Kreditgeschäfts – so wie auch bei denen des Absicherungsgeschäfts – unbegrenzt bleiben, unabhängig davon, was die Rechtsprechung letztendlich an Möglichkeiten der Durchsetzbarkeit eines Floors zulässt.

Eine Antwort auf “EZB senkt Einlagenzins auf -0,3% – ALM wird dadurch weiter erschwert”

Michael Scherer

Lieber Herr Tata,

Vielen Dank für die Informationen. In der Tat sind diese für meinen Aufgabenbereich sehr hilfreich.

Freundliche Grüße

Michael Scherer