Bedarf an langfristigen Refinanzierungsmittel in den Banken wächst

Durch das geänderte Kundenverhalten im Kredit- und Einlagengeschäft vergrößert sich die „natürliche“ Fristentransformation der Kreditinstitute, so dass ohne Gegensteuern sowohl das Zinsänderungsrisiko im Anlagebuch (Basel II-Zinsschock) als auch die Inkongruenz zwischen mittel- und langfristigen Liquiditätsein- und -auszahlungen wächst. Zwar treten die aufsichtsrechtlichen Regeln zur Sicherstellung der kurzfristigen Liquidität (ausgedrückt durch die Kennzahl LCR) sowie der mittel- bis langfristigen Refinanzierungsstruktur (ausgedrückt durch die Kennzahl NSFR) erst 2015 resp. 2018 in Kraft, jedoch bestehen für diese Kennzahlen bereits ab 2014 informative Meldepflichten an die Bankenaufsicht. Während sich Zinsänderungsrisiken prinzipiell durch den Einsatz von Zinsderivate steuern lassen, existieren vergleichbare Instrumente zur Liquiditätssteuerung nicht. Vor dem Hintergrund sich verkürzender und/oder sinkender Einlagenbestände auf der Passivseite und langfristiger Immobiliendarlehen auf der Aktivseite, sind bzw. werden häufig langfristige Refinanzierungsmittel aus Quellen außerhalb des Kundengeschäfts erforderlich.

Pfandbriefgeschäft per se nicht ohne Lizenz möglich

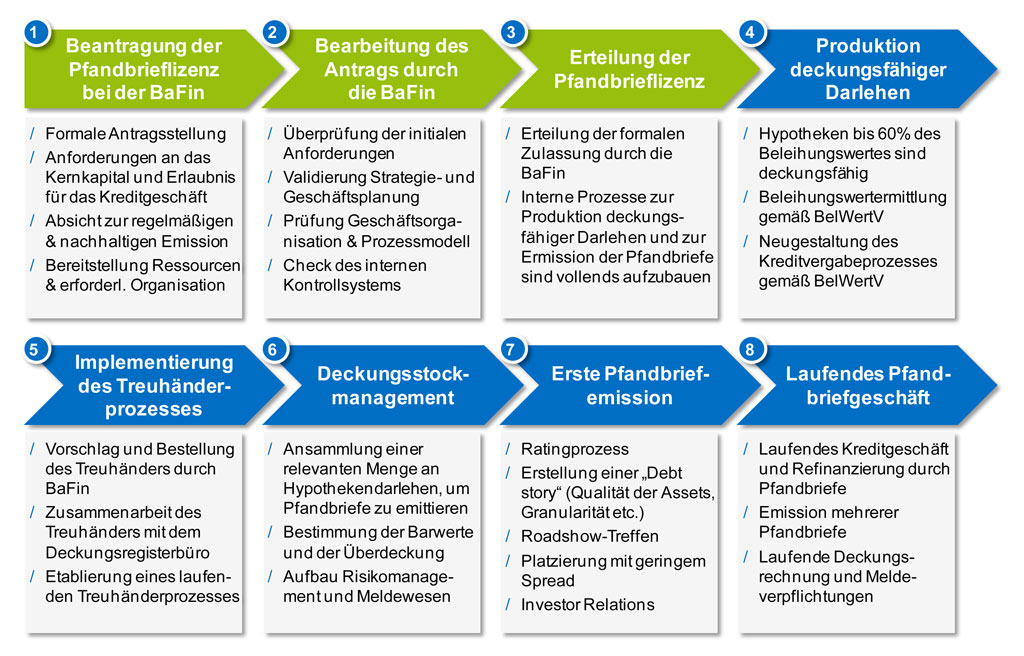

Die Begebung von Pfandbriefen eröffnet den Banken und Sparkassen die Möglichkeit, langfristige Refinanzierungsmittel im Durchschnitt zu günstigeren Konditionen als z.B. bei ungedeckten Interbankenrefinanzierungen zu erwerben, da Pfandbriefe durch bestimmte Immobilienkredite und Grundpfandrechte (Deckungsmasse) abgesichert werden. Allerdings ist die Emission von Pfandbriefen gemäß PfandBG an eine Lizenz der BaFin geknüpft. Um von der BaFin eine Lizenz zu bekommen, sind eine Reihe von organisatorischen und personellen Anforderungen zu erfüllen sowie deckungsfähige Darlehen nach den Regularien der Beleihungswertermittlungsverordnung (BelWertV) zu produzieren. Die dafür notwendigen Schritte sind in der folgenden Grafik im Überblick dargestellt:

Abbildung 1: Schritte für den Aufbau des Pfandbriefgeschäftes

Abbildung 1: Schritte für den Aufbau des PfandbriefgeschäftesDeckungspooling bietet Zugang zum Pfandbriefgeschäft ohne eigene Lizenz

Für viele Banken ist die Erlangung der Pfandbrieflizenz zur Eigenemission von Pfandbriefen und des damit verbundenen Aufbaus von organisatorischen Strukturen sowie insbesondere des Aufbaus der IT-Infrastruktur vor dem Hintergrund des aktuell und zukünftig benötigten Refinanzierungsbedarfes nicht rentabel. Diesen Instituten steht jedoch meist der Weg des sogenannten Deckungspoolings offen, bei dem sich die Bank dem Marktzugang und der Infrastruktur einer etablierten Pfandbriefbank bedient, um an den Vorteilen der Pfandbriefrefinanzierung zu partizipieren. Beim Deckungspooling überträgt die Bank eine bestimmte Anzahl von deckungsfähigen Immobilienkrediten mit den zugehörigen Grundpfandrechten an eine Pfandbriefbank, die diese wiederum in die eigene Deckungsmasse aufnimmt und im Rahmen der normalen Geschäftstätigkeit Pfandbriefe emittiert. Im Gegenzug erhält die einliefernde Bank von der Pfandbriefbank für die Überlassung der Darlehen und Sicherheiten entweder eine Prämie (bei der befristeten Überlassung der Immobilienkredite im Rahmen eines Leihmodells) oder aber den Kaufpreis als Refinanzierung für die Darlehen (bei der endgültigen Überlassung im Rahmen eines Kaufmodells). Unabhängig vom gewählten Modell erfolgt die Übertragung still, d.h. der Kreditnehmer wird nicht über die Übertragung informiert (dazu muss allerdings die Bank im Kreditvertrag des Darlehensnehmers zur Übertragung berechtigt sein). Damit neben der Forderung auch das Grundpfandrecht rechtsgültig ohne Einbezug der Darlehensnehmer auf die Pfandbriefbank übertragen werden kann, setzt die Bank ein sogenanntes Refinanzierungsregister ein. In der Regel wird im Rahmen des Deckungspoolings vereinbart, dass sowohl das wirtschaftliche Risiko (Kreditausfallrisiko des Darlehensnehmers) als auch die Verwaltung des Darlehens weiterhin bei der einliefernden Bank verbleibt. Infolgedessen bleibt der Kredit in der Bilanz der einliefernden Bank und die Kundenbeziehung zum Kreditnehmer wird durch das Deckungspooling nicht tangiert.

Einführung des Deckungspoolings ist der halbe Weg zur Pfandbriefbank

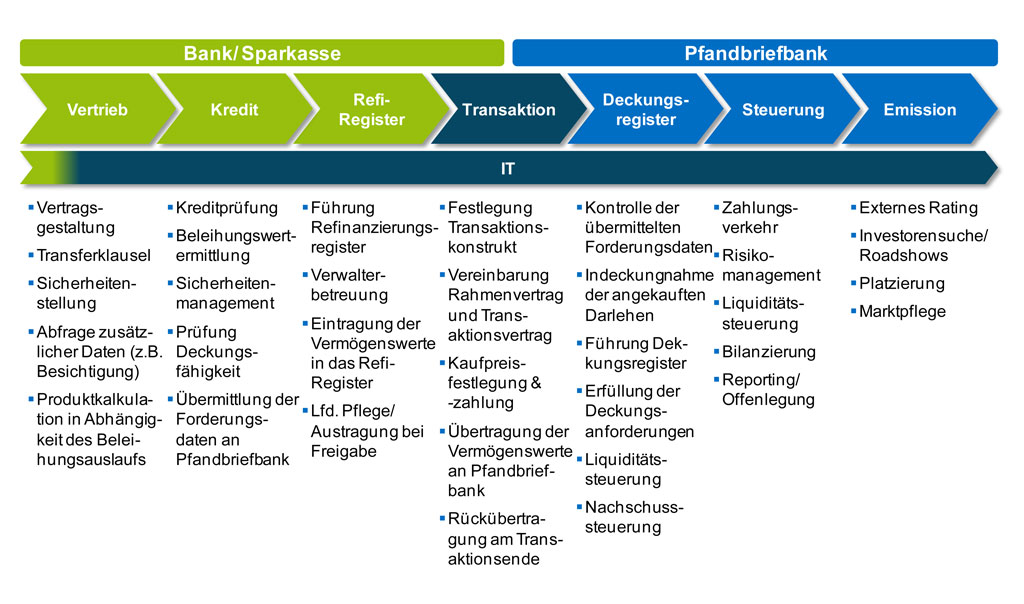

Um an einem Deckungspooling einer Pfandbriefbank teilnehmen zu können, muss die Bank nur Anpassungen an den Vertriebs- und Kreditprozessen vornehmen sowie die erforderlichen Übertragungsprozesse via Refinanzierungsregister implementieren (vergleiche Abbildung 2). Hinsichtlich der Produktion deckungsfähiger Darlehen gilt es auch beim Deckungspooling analog zur Eigenemission die Vorgaben der BelWertV einzuhalten. Im Gegensatz zur Eigenemission erspart sich aber die Bank den Aufbau der mit der Pfandbriefemission erforderlichen Deckungs-(-register-), -steuerungs- und Emissionsprozesse. Letztendlich „borgt“ sich die Bank beim Deckungspooling neben den Deckungs- und Emissionsprozessen aber auch das gute Standing der Pfandbriefbank am Kapitalmarkt (insb. in Hinblick auf das Rating, die gefordert Überdeckung und den erzielbaren Emissionsspread) und die langjährlich etablierten Vertriebswege für die Pfandbriefe.

Abbildung 2: Aufgabenteilung im Rahmen des Deckungspoolings

Abbildung 2: Aufgabenteilung im Rahmen des DeckungspoolingsEinsparung von regulatorischem Eigenkapital durch Umsetzung der BelWertV möglich

Neben der Beschaffung langfristiger Refinanzierungsmittel via Pfandbriefeigenemission oder Deckungspooling bietet die Produktion deckungsfähiger Darlehen gemäß BelWertV, die für beide Wege die zwingende Voraussetzung darstellt, auch noch die Möglichkeit der Nutzung der sogenannten Realkreditprivilegierung. So wird es Kreditinstituten nach §35 der Solvabilitätsverordnung erlaubt, durch Immobilien besicherte Anteile von Krediten bei Erfüllung bestimmter Voraussetzungen (und genau diese bildet die BelWertV ab) „privilegiert“ zu behandeln, d.h. mit weniger regulatorischen Eigenkapital zu unterlegen (Säule 1). Für wohnwirtschaftliche Darlehen bedeutet dies im Kreditrisiko-Standardansatz ein Risikogewicht von bis zu 35 Prozent anstatt 75 Prozent ohne Realkreditprivilegierung. Für gewerbliche Darlehen kann das Risikogewicht von 100 Prozent ohne Privilegierung auf bis zu 50 Prozent zurückgeführt werden. Diese Privilegierung wird in der seit 1.1.2014 gültigen CRR in den Artikeln 125 und 126 geregelt. Neben der Einsparungen in der ersten Säule können auch beim Nachweis der Werthaltigkeit der Immobiliensicherheiten im Rahmen der Risikotragfähigkeitsberechnungen (Säule 2) erleichternde Parameter berücksichtigt werden.

Fazit

Zusammenfassend lassen sich durch den Zugang zu Pfandbriefen – auf welchem Weg auch immer – verschiedenen Optimierungspotenziale hinsichtlich der Ertragslage, der Liquidität und/oder des Eigenkapitals erschließen. Vor dem Hintergrund der aktuellen Herausforderungen an den Finanzmärkten ist dies eine sinnvolle Überlegung für viele Kreditinstitute. Im Rahmen einer Machbarkeitsstudie lassen sich vor dem Hintergrund der Situation und Strukturen des jeweiligen Kreditinstituts die verschiedenen Möglichkeiten der Pfandbriefrefinanzierung ausloten und durch eine anschließende Wirtschaftlichkeitsrechnung quantifizierbar machen. Auf Basis der Machbarkeitsstudie lässt sich institutsindividuell der vorteilhafteste Weg identifizieren und die erforderlichen Schritte für eine Umsetzung planen.

2 Antworten auf “Refinanzierung über Pfandbriefe – Perspektiven für die Banksteuerung”

S.D.Brenner

Bei einer befristeten Überlassung der Immobilienkredite im Rahmen eines „Leihemodells“ dürfen diese potenziellen Deckungswerte doch garnicht in das Deckungsregister der Pfandbriefbank eingestellt werden. Im Falle der Insolvenz der Pfandbriefbank zöge der Sachwalter Zins- und Tilgung der Deckungswerte ein, und damit basta. Da kann nicht im Vorhinein garantiert werden, dass die zur Verfügung gestellten Deckungswerte irgendwann zurückgegeben werden.

Dr. Wolf Christoph Gramatke

Sehr richtig: das bloße Ausleihen der Immobilienkredite an eine Pfandbriefbank reicht nicht aus, um diese insolvenzfest in Deckung nehmen zu können. Entschuldigen Sie bitte an dieser Stelle die der Kürze dieses Artikels geschuldete fehlende Präzision. In der Praxis haben sich „Leihmodelle“ entwickelt, die auf einem Verkauf der Darlehen und einer Rückkaufvereinbarung zu einem späteren Zeitpunkt beruhen. Somit gehen die Darlehen während dieser Zeit in das Eigentum der Pfandbriefbank und somit in den Zugriff eines Sachwalters im Falle der Insolvenz über. Wenn sich die Laufzeit der begebenen Pfandbriefe für diese Darlehen an der Fälligkeit der Rückkaufvereinbarung orientiert, kann der Sachwalter selbst im Insolvenzfall im Rahmen der ordnungsgemäßen Abwicklung des Deckungsstocks die Rückkaufvereinbarung einhalten.