MREL[1] – Hintergrund und Definition

MREL soll sicherstellen, dass Banken ein ausreichendes Maß an Eigenmitteln und wandelbarem Fremdkapital für den Abwicklungsfall vorhalten. Die Höhe des zu haltenden MREL ist vom jeweiligen Institut abhängig und wird individuell von der Abwicklungsbehörde festgesetzt. Zur Festsetzung der Höhe der MREL-Quote hat die Abwicklungsbehörde u.a. das Geschäftsmodell, Risikoprofil und die Abwickelbarkeit des Instituts zu berücksichtigen. Je nach Abwicklungsstrategie (SPE/MPE[2]) kann eine Institutsgruppe eine MREL-Quote für die gesamte Gruppe vorgeschrieben bekommen (SPE), oder jedes einzelne Institut einer Gruppe eine eigene, individuelle MREL-Quote (MPE).

Die Basis zur Erfüllung der vorgeschriebenen MREL-Quote bilden die Eigenmittel laut CRR. Zusätzlich zu diesen sind bestimmte Fremdkapitalkomponenten anrechenbar, sogenannte berücksichtigungsfähige Verbindlichkeiten.

Die Umsetzung in nationales Recht (Deutschland und Österreich) erfolgte bereits vorzeitig als Teil der nationalen Sanierungs- und Abwicklungsgesetze für Banken. Viele deutsche sowie österreichische Institute mussten in den vergangenen Monaten bereits die Höhe ihrer MREL-fähigen Verbindlichkeiten der Aufsicht bzw. Abwicklungsbehörde melden. Aufgrunddessen sowie aufgrund der gesetzlich festgelegten Zeitleiste kann mit einer Vorschreibung der institutsspezifischen MREL-Quoten im Laufe des Jahres 2016 gerechnet werden.

Festlegung der MREL-Quote durch die Abwicklungsbehörde

Die Ziel-MREL-Quote wird von der Abwicklungsbehörde festgesetzt und ist im Zuge einer maximalen Übergangsphase von vier Jahren, ab Vorschreibung durch die Aufsicht, zu erreichen. Eine Ziel-MREL-Quote abhängig je Institut zwischen 6% und 10% der Bilanzsumme wird, basierend auf Aussagen des Single Resolution Board, EBA und zeb Einschätzung, für sehr wahrscheinlich erachtet. Darüber hinaus ließ die Bank of England verlautbaren, dass Banken in Großbritannien mit einer Bilanzsumme >27 Mrd. EUR eine MREL-Quote von voraussichtlich zweimal ihrer aktuellen CRR Eigenkapitalquote erfüllen werden müssen[3].

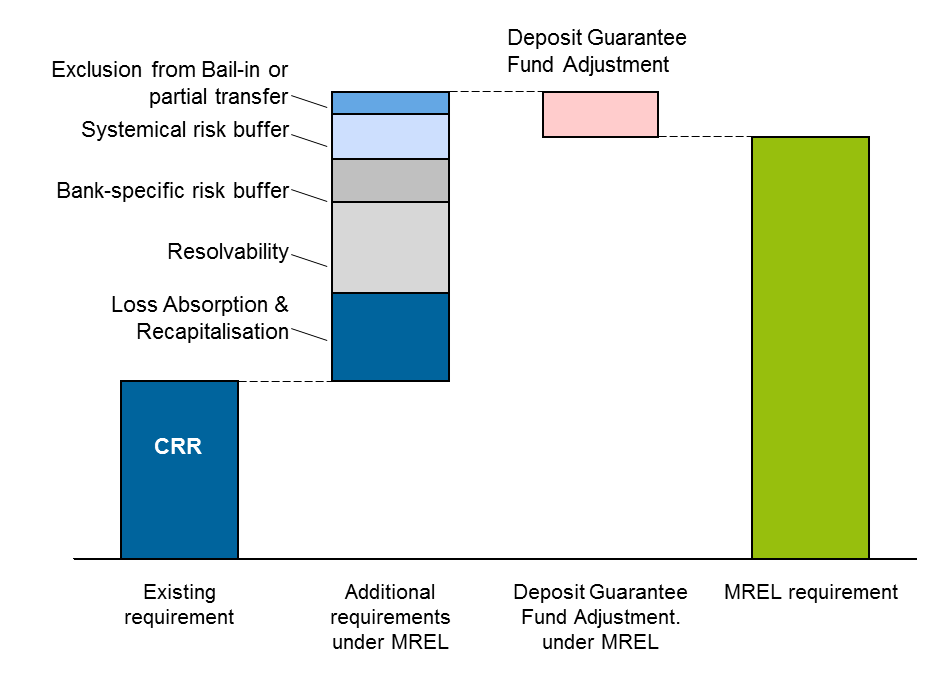

Die MREL-Quote berechnet sich aus sechs Einzelkomponenten. Diese sind von der Sanierungs- und Abwicklungsplanung sowie einzelnen Aspekten des jeweiligen Instituts (z.B. Größe, Geschäftsmodell, Risikoprofil) abhängig. Die Ziel-MREL-Quote setzt sich aus folgenden Bestandteilen zusammen: Den zu haltenden Eigenmitteln zzgl. einem festzulegenden Rekapitalisierungspuffer (Loss Absorption & Recapitalisation), einem Aufschlag zur Sicherstellung der Abwicklung entsprechend den Abwicklungszielen (Resolvability), einem Puffer für institutspezifisches- und systemisches Risiko, einer Anpassung für den möglichen Ausfall von anrechenbaren Verbindlichkeiten im Abwicklungsfall (Potential Exclusion from Bail-in or partial transfer), sowie abzüglich einem möglichen Beitrag aus dem Einlagensicherungsfonds (Deposit Guarantee Fund Adjustment).

Abbildung 1: Kalkulation der MREL-Quote

Abbildung 1: Kalkulation der MREL-QuoteErfüllung MREL-Quote durch die Institute

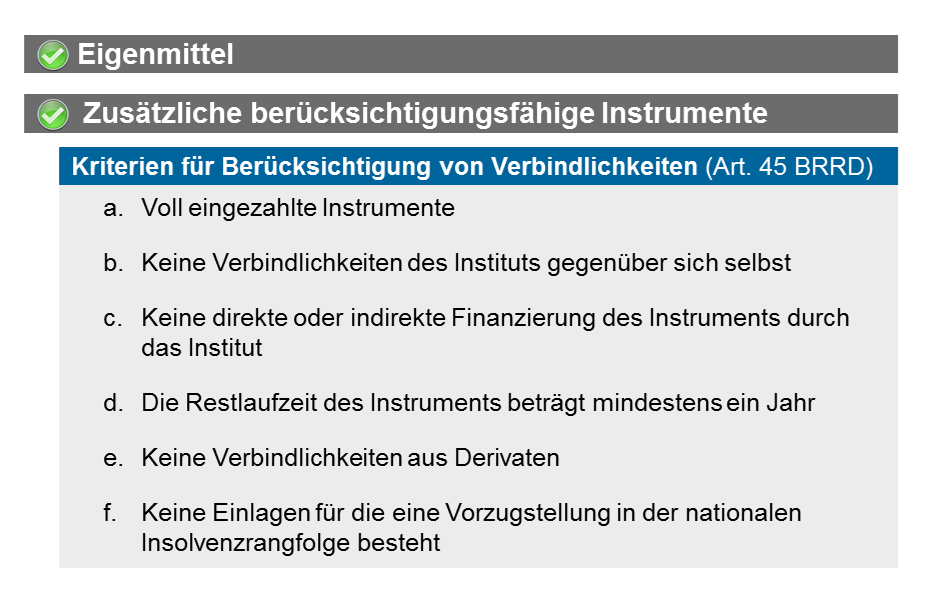

Zur Erfüllung der MREL-Quote sind zum einen die Eigenmittel nach CRR vollständig anrechenbar, zum anderen können im Krisenfall wandelbare Fremdkapitalinstrumente zur Erfüllung von MREL verwendet werden. Um die Wandelbarkeit und somit die Berücksichtigungsfähigkeit dieser Verbindlichkeiten sicherzustellen, müssen Verbindlichkeiten sechs Kriterien erfüllen (Artikel 45, BRRD). Die anrechenbaren Passiva und eine Zusammenfassung der Anforderungen sind in nachfolgender Graphik abgebildet:

Abbildung 2: Kriterien für berücksichtigungsfähige Verbindlichkeiten

Abbildung 2: Kriterien für berücksichtigungsfähige VerbindlichkeitenHerausforderungen durch MREL

Aufgrund des Ermessensspielraums der Abwicklungsbehörde stellt die Antizipation der aktuell ungewissen Höhe der zukünftig zu erfüllenden MREL-Quote eine wesentliche Komplexität dar. Weiter stellt die Ermittlung der tatsächlich berücksichtigungsfähigen Verbindlichkeiten sowie steigende Refinanzierungskosten Banken vor neue Herausforderungen in der Kapitalplanung.

Bemessung der MREL-Quote

Der MREL RTS lässt die Bemessung der Höhe der einzelnen Komponenten der MREL-Quote sehr weit definiert, wobei der Abwicklungsbehörde ein hoher Grad an Ermessensspielraum zukommt. Die Entscheidungsgrundlage für die Festsetzung der MREL-Quote je Institut ist u.a. die jeweilige Abwicklungsplanung. Aufgrund dieses Spielraums empfiehlt es sich proaktiv in den Dialog über MREL mit der Abwicklungsbehörde zu treten.

Erfüllung der MREL-Quote

Die Erfüllung der MREL-Quote durch Eigenmittel und berücksichtigungsfähige Verbindlichkeiten erfordert eine Beurteilung der Berücksichtigungsfähigkeit einzelner, relevanter Verbindlichkeiten. Hierbei gilt es vor allem begebene Schuldverschreibungen auf deren Besicherung, Restlaufzeit und Kündigungsmodalitäten zu prüfen. Desweiteren müssen auch Einlagen auf Besicherung und Art der Gläubiger (Haushalte, Unternehmen, Kreditinstitute, etc.) hin überprüft werden, sowie deren Rangfolge im Rahmen des nationalen Insolvenzrechts. Darüber hinaus unterliegt die Wandelbarkeit, aufgrund der derzeitigen Harmonisierung des Insolvenzrechts auf europäischer Ebene, sowie der jeweiligen nationalen Insolvenzrangfolgen, einer gewissen Unsicherheit. Eine Einschätzung, ob Fremdkapitalinstrumente tatsächlich die Kriterien erfüllen, kann teilweise nur durch Prüfung der einzelnen Verträge erfolgen. Zur Überprüfung und Bestimmung dieser Kriterien und somit der Sicherstellung der Berücksichtigungsfähigkeit ist meist eine hohe Datenverfügbarkeit und Granularität auf Institutsebene erforderlich. Nur mittels dieser kann eine detaillierte MREL Analyse, welche idealerweise eine Mehrjahressicht beinhaltet, durchgeführt werden.

Sollten die Eigenmittel plus berücksichtigungsfähige Verbindlichkeiten nicht ausreichen um die MREL-Quote (zukünftig) zu erfüllen is es dringend erforderlich sich frühzeitig mit der Restrukturierung der Passiva auseinanderzusetzen. So könnte beispielsweise die frühzeitige Ausgabe berücksichtigungsfähiger Verbindlichkeiten zusätzliche Refinanzierungskosten gering halten .

Eine für die strategische Ausrichtung der Bank relativ zu hoch eingeschätzte MREL-Anforderung kann darüber hinaus der Anpassung der Geschäftsfelder und des damit verbundenen Risikoprofils erforderlich machen.

Fazit

Mit der Einführung von MREL wird eine zusätzliche Kapitalanforderung an Institute gestellt, welche erstmalig nicht nur durch Eigenmittel zu erfüllen ist. Die MREL-Quote, festgesetzt durch die Abwicklungsbehörden, soll in zukünftigen Krisenzeiten einen zusätzlichen Puffer für den Abwicklungsfall darstellen. Die Bestimmung der tatsächlichen Höhe der MREL-Anforderung hängt von der jeweiligen Abwicklungsplanung sowie Einschätzung der Abwicklungsbehörde ab. Die Erfüllung der MREL-Quote erfolgt durch die Kombination von Eigenmitteln und berücksichtigungsfähigen Verbindlichkeiten, für welche es das Optimum je Institut zu finden gilt.

Es wird mit der Bekanntgabe der MREL-Quoten im Laufe des Jahres 2016 gerechnet, wonach diese zeitnah zu erfüllen sind. Da MREL bezogene Analysen, die Erfüllung und ggf. Anpassungen der Passivseite zeit- und kostenintensiv sind, sollte MREL auf jeden Fall auf die CRO/CFO Agenda für das Jahr 2016 und danach gesetzt werden.