Bereits in den Diskussionen der ersten Entwürfe zur FINREP-Meldung divergierten die Einschätzungen einer verbindlichen Einführung auf europäischer Ebene. Während Länder wie Österreich und Spanien die Anforderungen freiwillig auf nationaler Ebene umsetzten, verzichteten andere Länder, wie z.B. Deutschland, darauf. Dieser Entschluss der deutschen Aufsicht führte dazu, dass aus deutscher Sicht keine Ambitionen bezüglich einer Einflussnahme im Konsultationsprozess gegeben waren.

Die Überraschung zeigte sich 2011 mit der verbindlichen Einführung einer FINREP-Meldung – wenn auch beschränkt auf IFRS-Konzerninstitute – im Rahmen der europäischen Eigenkapitalrichtlinie (Capital Requirements Directive, CRD). Im Zuge der Umsetzung der CRD IV Anforderungen in technische Standards durch die Europäische Bankenaufsicht (European Banking Authority, EBA) wurden neben den FINREP-IFRS-Templates auch die National GAAP FINREP-Templates, auf welchen die EZB-FINREP-Meldung basiert, veröffentlicht.

Mit der Umsetzung der EZB-FINREP-Meldung ergeben sich weitreichende Auswirkungen auf nahezu alle Institute, die sowohl die IT-Landschaft als auch die Prozesse und Abläufe in mehreren Bereichen, insbesondere Rechnungswesen, Meldewesen und Risikomanagement, betreffen.

Rechtliche Grundlage der EZB-FINREP-Verordnung

Der einheitliche europäische Aufsichtsmechanismus (Single Supervisory Mechanism, SSM), bestehend aus der Europäischen Zentralbank (EZB) und den nationalen Aufsichtsbehörden der Euro-Länder (sowie Mitgliedsstaaten außerhalb der Eurozone, die sich zu einem freiwilligen Beitritt entschieden haben), hat am 04. November 2014 seine Arbeit aufgenommen. Im Rahmen des SSM hat die EZB die finale Verordnung (EU) 2015/534 über die Meldung aufsichtlicher Finanzinformationen (EZB/2015/13) formuliert. Diese wurde am 17. März 2015 vom Rat verabschiedet, am 31. März 2015 im Amtsblatt der Europäischen Union veröffentlicht und trat am 1. April 2015 in Kraft. Damit wurde die bis dato nur für IFRS Institutsgruppen auf konsolidierter Ebene verpflichtende FINREP-Meldung auf alle meldepflichtigen Einzelinstitute und Gruppen unabhängig von ihren Bilanzierungsgrundsätzen ausgedehnt.

Neben Kreditinstituten, Finanzholdinggesellschaften und gemischten Holdinggesellschaften mit SSM-relevantem Sitzland sind zudem alle Töchter von „bedeutenden“ Instituten – unabhängig vom Sitzland der Tochter – von der Erweiterung der Meldepflicht betroffen. Ausgenommen sind lediglich die Institute, für die im Rahmen des Common Reporting (COREP) ein Waiver nach Artikel 7 oder 10 der Verordnung (EU) Nr. 575/2013 gezogen und von der Aufsicht genehmigt wurde.

Erstmeldezeitpunkt und Meldeumfang

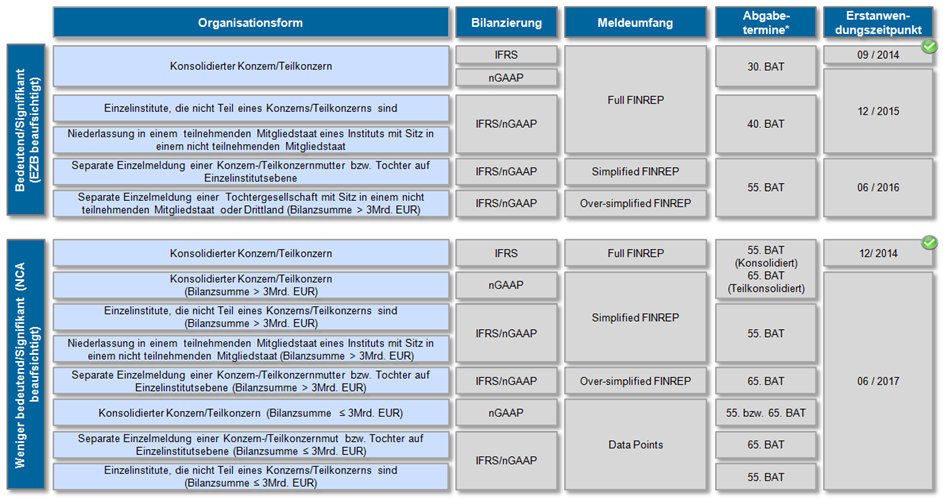

Die EZB Verordnung (EU) 2015/534 sieht eine abgestufte Ausweitung der FINREP-Meldeanforderungen vor, bei der sowohl Meldeumfang als auch Abgabefrist und Erstanwendungszeitpunkt von Bedeutung, Organisationsform und Bilanzierungsgrundsatz der Institutsgruppe (bzw. des Institutes) abhängen (siehe Abbildung 1).

Abbildung 1: Überblick Meldeumfang, Abgabetermin und Erstanwendungszeitpunkt

Abbildung 1: Überblick Meldeumfang, Abgabetermin und Erstanwendungszeitpunkt(*Einreichungsfristen bei der BaFin werden voraussichtlich 5 bis 10 Bankarbeitstage weniger betragen)

Gemäß SSM werden „bedeutende“ Kreditinstitute direkt von der EZB und „weniger bedeutende“ Institute von den nationalen Aufsichtsbehörden unter Berücksichtigung der EZB-Vorgaben beaufsichtigt.

Wesentliche Kriterien zur Bestimmung der Bedeutsamkeit eines Kreditinstitutes sind

- die Größe des Institutes: Bilanzsumme > 30 Mrd. EUR,

- die Relevanz für die Wirtschaft der Union oder eines Mitgliedstaates: Bilanzsumme/ BIP > 20% und Bilanzsumme > 5 Mrd. EUR und

- die Bedeutung der grenzüberschreitenden Tätigkeiten: grenzüberschreitende Aktiva bzw. Passiva > 20% der Gesamtaktiva bzw. -passiva.

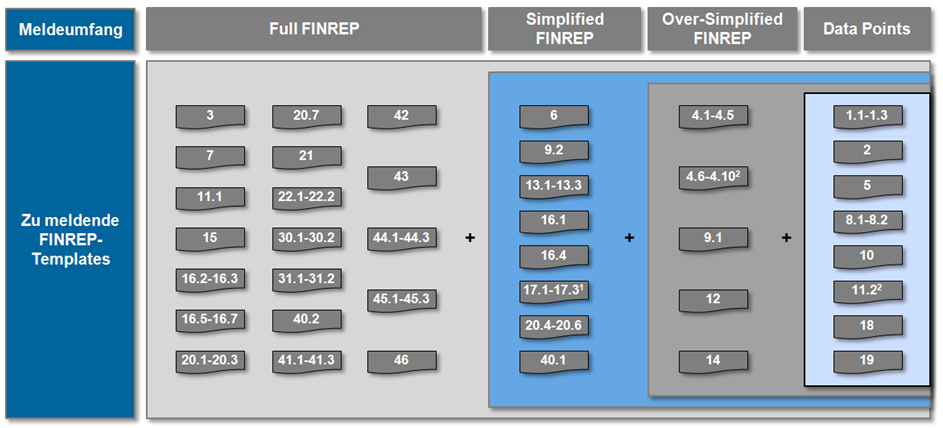

Institute, die eines dieser Kriterien erfüllen, sowie ihre nachstehenden Unternehmen (Töchter) werden als „bedeutend“ eingestuft. Unabhängig von den Kriterien werden die drei größten Kreditinstitute eines Landes direkt von der EZB überwacht. Der oben dargestellte abgestufte Meldeumfang umfasst eine unterschiedliche Anzahl zu befüllender Templates (siehe Abbildung 2).

Abbildung 2: FINREP-Templates je Meldeumfang

Abbildung 2: FINREP-Templates je Meldeumfang1 Nicht relevant für Einzelmeldung.

2 Nur relevant für National GAAP FINREP-Meldung.

Überführung der National GAAP FINREP-Templates ins HGB

Die National GAAP FINREP-Templates basieren grundsätzlich auf der bilanziellen Darstellung der IFRS-Rechnungslegung und werden von der EZB nicht auf die unterschiedlichen nationalen Bilanzierungsgrundsätze angepasst. Die Überführung der Templates muss daher auf nationaler Ebene stattfinden. Dies beinhaltet zum Einen die Überprüfung der Umsetzbarkeit der Templates bzw. einzelner Zellen in den Templates für den jeweiligen Bilanzierungsgrundsatz sowie zum Anderen die Schaffung eines gemeinsamen Verständnisses der Anforderungen auf nationaler Ebene.

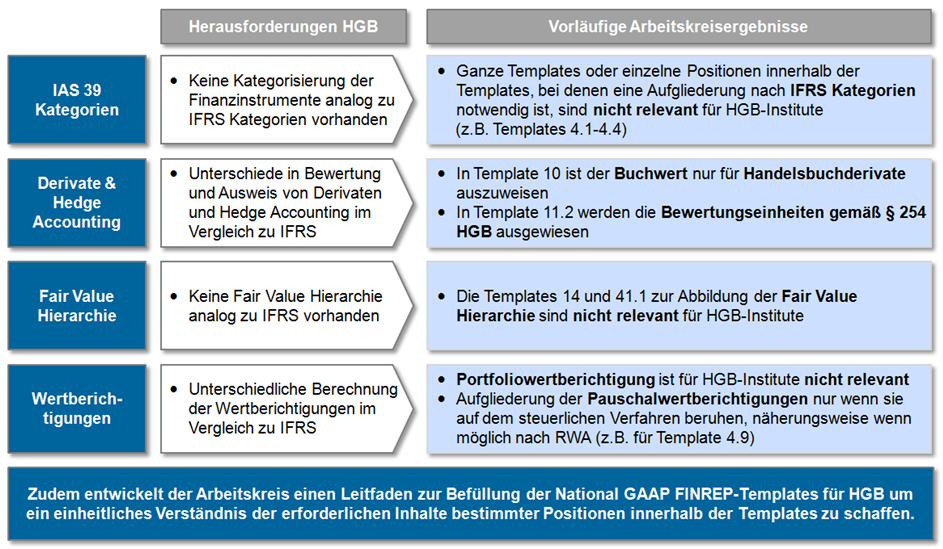

In Deutschland haben die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und die Deutsche Bundesbank einen Arbeitskreis gebildet, um die Überführung der National GAAP FINREP-Templates ins HGB zu diskutieren und festzuhalten. Nach aktuellem Stand der vorläufigen Ergebnisse des Arbeitskreises wurden für HGB-Institute bereits einige Templates bzw. Zellen innerhalb von Templates als nicht relevant gekennzeichnet (siehe Abbildung 3).

Abbildung 3: Aktueller Stand der Arbeitskreisergebnisse von BaFin und Bundesbank vom 09.07.15

Abbildung 3: Aktueller Stand der Arbeitskreisergebnisse von BaFin und Bundesbank vom 09.07.15Abstimmbarkeiten und Wechselwirkungen zu weiteren Meldeverpflichtungen

Gemäß Anhang V der Durchführungsverordnung[1] ist, sofern nicht ausdrücklich davon abgewichen wird, der aufsichtliche Konsolidierungskreis für die FINREP-Meldung heranzuziehen. Diese Ausrichtung schafft die Basis für die – bereits für IFRS-Anwender existierenden – Validierungsregeln zu Asset Encumbrance. Sie schafft aber auch Nährboden für weitere Querverbindungen zur COREP-Meldung. Diese wurden von der Aufsicht zwar offiziell deaktiviert, erlauben aber weiterhin einen grundsätzliche Vergleichbarkeit einzelner Meldepositionen. Somit ergeben sich unabhängig von den offiziellen EBA-Validierungsregeln Implementierungsherausforderungen hinsichtlich der konsistenten Herleitung identischer Informationen und Werte.

Im Zuge der FINREP-HGB-Meldung ergeben sich zudem weitere Querverbindungen zu nationalen Meldungen, wie z.B. der Bilanzstatistik oder der Meldung gemäß Finanzinformationenverordnung. Der deutschen Aufsicht zur Folge ist man sich darüber im Klaren, dass durch die Einführung der FINREP-HGB-Meldung eine Doppelmeldung gleicher Zahlen stattfinden wird. Zunächst sollen die Meldungen auf nationaler Ebene jedoch weiterhin in unverändertem Umfang erfolgen. Die Frage ob und in welchem Ausmaß Inhalte oder Meldungen entfallen werden, plant die Aufsicht zu überprüfen.

Wie in der Bezeichnung – Financial Reporting – schon enthalten, baut die FINREP-Meldung auf den Ansätzen und Bewertungen des handelsrechtlichen Abschlusses auf. Durch die Einführung der Tabellen 17.1-17.3[2] zeigt sich die Absicht des Regulators, eine Abstimmbarkeit zwischen der FINREP-Meldung und dem handelsrechtlichen Abschluss herzustellen.

Die hohe Bedeutung der FINREP-Meldung für die Aufsicht zeigt sich auch in dem noch im Diskussionsstand befindlichen Projekt Analytical Credit Dataset (AnaCredit) der EZB, welches sowohl bilanzielle Angaben als auch die in FINREP eingebetteten Angaben hinsichtlich Stundungen (Forbearance) und notleidende Krediten (Non-Performing Exposures) auf Einzelgeschäftsebene erfordern soll.

Auch diese Querverbindungen in Form offizieller Validierungsregeln oder implementierungsbezogener Anforderungen lassen den Ruf nach einer harmonisierten bereichsübergreifenden Datenbereitstellung zwischen Meldewesen und Accounting noch lauter werden.

Weitreichende Auswirkungen auf alle Institute

Für die Institute, die bereits von der FINREP-IFRS-Meldepflicht auf konsolidierter Ebene betroffen sind, stellt die FINREP-HGB-Umsetzung eine zusätzliche Anforderung dar, die nicht mit einer einfachen Extraktion der FINREP-IFRS-Daten umzusetzen ist, da die meisten Institute in den Einzelabschlüssen gemäß HGB bilanzieren. Diese Institute müssen die Anforderung sowohl zentral als auch in den Töchterinstituten oder ggf. sogar Filialen umsetzen, eine einheitliche Vorgabe definieren und eine hinreichende Plausibilität mit der FINREP-IFRS-Meldung herstellen. Eine gewisse Erleichterung kann, je nach Umsetzung, in den Forbearance- und Non-Performing-Exposures-Angaben erzielt werden, da diese bis auf die Wertberichtigungsangaben keine Abweichungen zwischen HGB und IFRS beinhalten.

Für die Institute, die von der FINREP-IFRS-Meldung aufgrund der Bilanzierungsgrundsätze oder einer fehlenden Konzernstruktur befreit waren, ergeben sich neue weitreichende Auswirkungen auf IT-Landschaft und Prozesse, die in teilweise engen Zeiträumen umzusetzen sind. Durch die Forbearance- und Non-Performing-Exposures-Anforderungen werden insbesondere Kreditprozesse und -systeme stark beeinflusst. Hiervon sind alle Institute betroffen, da diese Anforderungen selbst im geringsten FINREP-Meldeumfang (Data Points) enthalten sind.

Im Rahmen der laufenden Abstimmung der Aufsicht mit der Kreditwirtschaft hat die Aufsicht bekräftigt, dass sich aus der FINREP-HGB-Meldeanforderung grundsätzlich keine Verpflichtung zur Erstellung eines HGB-Quartalsabschlusses ergeben.[3] Allerdings erwartet die Aufsicht von den Instituten, dass die gemeldeten Quartalszahlen auch Abschlussbuchungen berücksichtigen – die Angaben auf Basis des Vorjahresabschlusses fortzuschreiben ist nicht ausreichend. Prozessuale und IT technische Abläufe sind von den Instituten gemäß dieser Anforderung anzupassen.

Es empfiehlt sich, diese Herausforderungen an Datenbereitstellung, Datenverarbeitung sowie Sicherstellung der Querverbindungen und Abstimmbarkeiten im Rahmen einer dynamischen Datenstruktur abzubilden. Insbesondere im Hinblick auf die AnaCredit-Meldung und die generelle Tendenz des Regulators, eine granularere Datenmeldung anzustreben, erspart diese Vorgehensweise wiederkehrende Aufwände und senkt langfristig die Implementierungskosten.