Herausforderungen von Digitalisierung und Niedrigzinsphase

Abbildung 1: Top 50 europäische Banken – Rentabilität und EK-Kosten

Abbildung 1: Top 50 europäische Banken – Rentabilität und EK-KostenWar es im Jahr 2007 noch durschnittlich ein ROE nach Steuern von 13,4%, sank dieser Wert in 2008, ausgelöst durch die globale Finanzkrise, auf -0,5%. Nach einer leichten Erholung in den Jahren 2009 und 2010 gerieten die Institute dann in den Sog der Staatsschuldenkrise. In dem gesamten Zeitraum wurden die vom Markt geforderten Eigenkapitalkosten nicht generiert. Das sieht man auch relativ deutlich am Anteil der Banken, die Eigenkapitalkosten verdient haben. Waren das in 2007 noch 67% der Institute, ist diese Zahl im Jahr 2012 auf 5 Institute gefallen. Damit ist gerade für kapitalmarktorientierte Institute ein extrem erschwerter Kapitalmarktzugang verbunden.

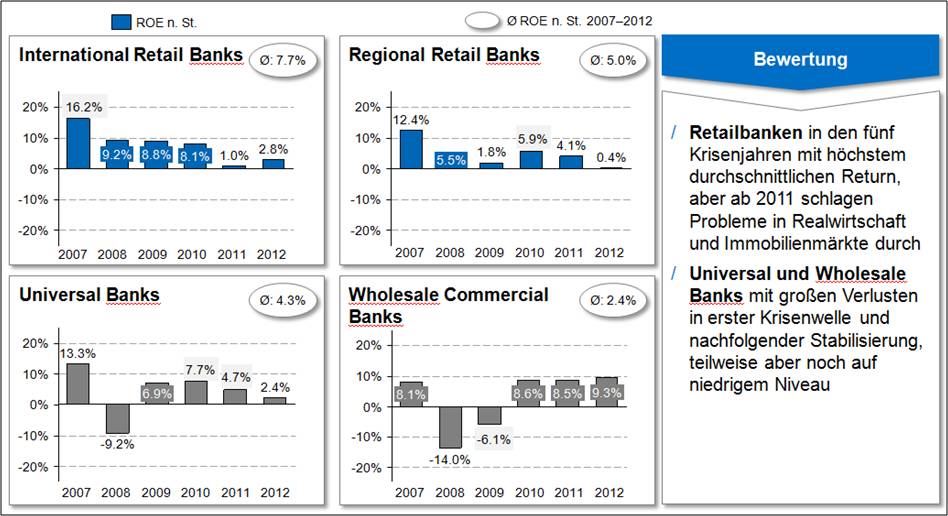

In einem weiteren Schritt können die Institute in internationale Retailbanken (z.B. ING DiBa), regionale Retailbanken (Genossenschaftsbanken und Sparkassen), Universalbanken und Wholesale/ Commercialbanken (z.B. Landesbanken) geclustert werden. Man sieht deutlich, dass in den Jahren 2007-2012 Retailbanken den höchsten durchschnittlichen Return aufweisen. Ab 2011 werden auch hier die Probleme in Realwirtschaft und Immobilienmärkten deutlich, die mit einer Reduzierung der Rendite einhergehen.

Abbildung 2: Top 50 europäische Banken – Rentabilität nach Geschäftsmodellen

Abbildung 2: Top 50 europäische Banken – Rentabilität nach GeschäftsmodellenDie Universal- und Wholesalebanken weisen dagegen große Verluste in der ersten Krisenwelle auf. Nachfolgend ist eine Stabilisierung – auf sehr geringem Niveau – zu erkennen, wobei die EK-Kosten auch in diesen Jahren nicht verdient werden konnten. Es ist deutlich geworden, dass das Retailbankgeschäftsmodell in den letzten Jahren den Universalbanken und den Wholesalebanken durchaus überlegen gewesen ist.

Bedrohungsszenarien insbesondere für das Geschäftsmodell Retail

Zwei Aspekte überlagern in Ihrer Bedeutung aktuell alle anderen Trends und Rahmenbedingungen: Die Auswirkungen der Niedrigzinsphase und die fortschreitende Digitalisierung.

Niedrigzinsphase

Wie lange dauert diese Phase und welchen Einfluss hat die Niedrigzinsphase auf die zukünftigen Geschäftsmodelle im Retailgeschäft?

Letztlich sind niedrige Zinsen historisch betrachtet ein erfolgreiches Mittel zur Bewältigung von Finanz- und Staatsschuldenkrisen. Es ist also davon auszugehen, dass sich diese Phase noch einige Jahre hinziehen wird. Zudem kommt gerade in der deutschen Festzinskultur noch ein verstärkender Effekt dazu. Selbst wenn die Phase niedriger Zinsen zu Ende gehen wird, wird das Geschäftsmodell von Sparkassen und Genossenschaftsbanken noch einen gewissen Nachlaufeffekt mit entsprechend niedrigen Ergebnissen aufweisen. Dafür schützen die „Festzinsgeschäfte“ aktuell diese Institute vor einem noch schnelleren Absinken der Ergebnisse.

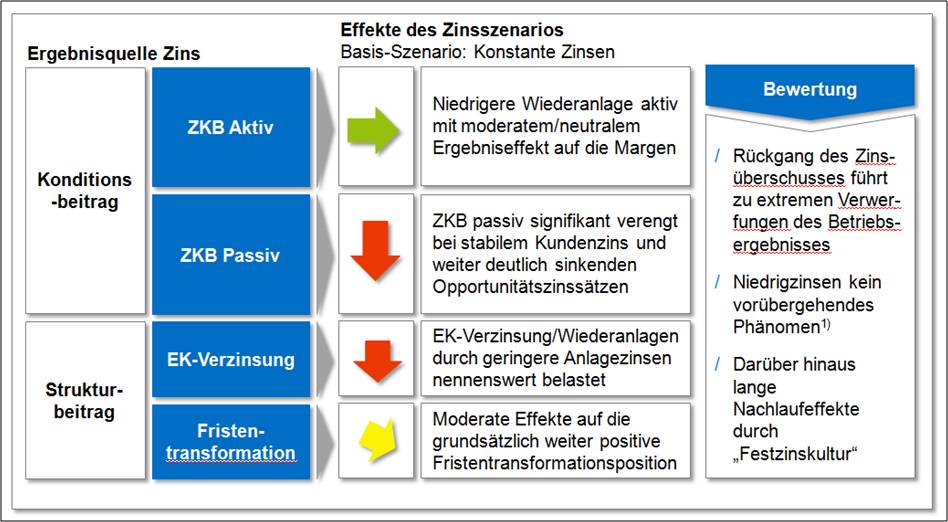

Die Zinsergebnisreduktion durch die flache und sehr niedrige Zinsstrukturkurve wird in der nächsten Abbildung verdeutlicht. Unterschiedliche Auswirkungen zeigen sich bei den hauptsächlichen Determinanten des Zinsergebnisses. Insbesondere die Zinskonditionsbeiträge Passiv gehen deutlich zurück. Das Firstentransformationsergebnis hingegen leidet nur unterdurchschnittlich, da die Zinskurve ja aktuell immer noch leicht steil ist.

Abbildung 3: Niedrigzinsphase – Wirkungsanalyse

Abbildung 3: Niedrigzinsphase – WirkungsanalyseDigitalisierung

Das zweite bestimmende Thema ist die fortschreitende Digitalisierung. Digitalisierung wird durch vier Treiber mit hoher Dynamik forciert: Der erste ist die technologische Entwicklung, z.B. erkennbar durch eine Verdopplung der Rechnerleistung alle 20 Monate. Der zweite Treiber ist die wachsende Internetpenetration in der Gesamtbevölkerung. Der dritte Treiber ist die inhaltliche Weiterentwicklung des Internets. Von einer reinen Informationsbeschaffung werden wir in kürzester Zeit die Entwicklung zu einem intelligenten Web 3.0 sehen. Der Nutzer produziert und konsumiert, er stellt Meinungen ein – er konsumiert intelligentes Web. Der größte Treiber für die wachsende Digitalisierung ist letztlich die ständige Weiterentwicklung der mobilen Endgeräte. Schon heute ist der Verkauf der Smartphones größer als der Handyverkauf.

Die Frage die sich für das Geschäftsmodell der Banken und Sparkassen stellt: Was macht Digitalisierung mit dem Verhalten der Kunden?

Bankgeschäfte werden in den Tagesablauf integriert. Das heißt der Kunde nutzt die unproduktive Zeit des Tages. Dabei spielt Convenience eine ausschlaggebende Rolle: Findet man den Prozess letztendlich gut, emotionalisiert dies. Multikanales Informationsverhalten spielt eine immer wichtigere Rolle. 63% der e-Commerce-Kunden glauben, dass der Konsument durch Features im Web 2.0 große Einflussmöglichkeiten auf den Kaufprozess hat. Die Markenpositionierung der Bank ist dabei ein ausschlaggebendes Kriterium für den Abschluss. Insofern arbeiten beide großen Verbundorganisationen daran, die Marke auch digital aufzuladen. Letztlich steigt natürlich die Erwartung des Kunden an den Preis, aber der Preis ist nicht der allein ausschlaggebende Impuls für den Kauf eines Produktes oder den Abschluss eines Bankgeschäftes.

Diese Veränderungen werden Implikationen sowohl auf das Neugeschäft als auch auf das Bestandsgeschäft haben. Es wird letztendlich einen nicht zu beeinflussenden Preiseffekt geben, d.h. eine Margenangleichung zwischen Online- und Offline-Kanälen. In den nächsten Jahren ist davon auszugehen, dass sich die Preise zwischen Online und Offline, aufgrund einer steigenden Preistransparenz, zwischen 6% und 8% angleichen.

Was allerdings beeinflussbar ist, das ist der zweite Effekt, nämlich der Marktanteileffekt. Hier ist davon auszugehen, dass der Online-Kanal in der Wertigkeit zunimmt. Man kann schätzen, dass die Anzahl der Abschlüsse im Onlinevertrieb auf ca. 30-35% des gesamten Marktes in 2020 anwächst. Haben Retailbanken bis zu diesem Zeitpunkt noch deutlich geringere Marktanteile in Online-Kanälen als im Offline-Kanal, würde das zwangsläüfig zu einer deutlichen Reduktion des Marktsanteils dieser Institute führen. Heute beläuft sich der Marktanteil der stationären Retailinstitute auf 6-10%.

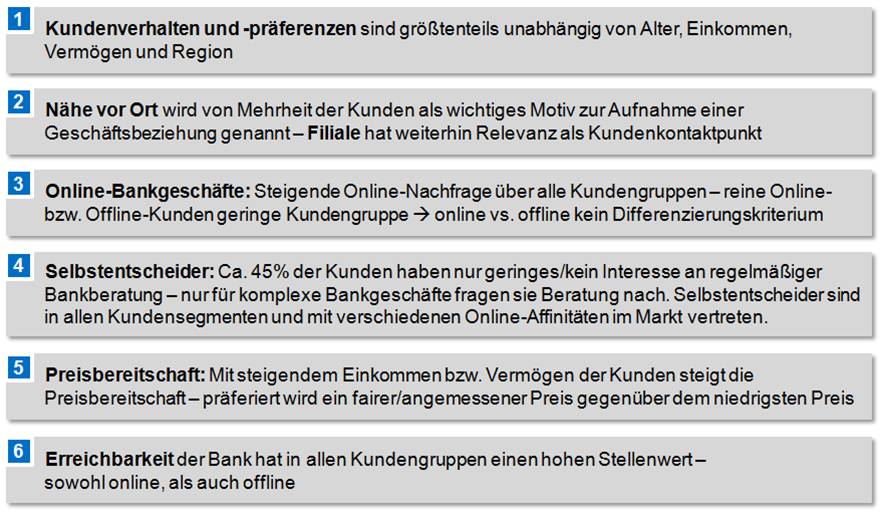

Um diesen Marktanteil deutlich zu steigern, muss zunächst die Erwartung des Kunden an den heutigen Bankvertrieb beurteilt werden. Die uns vorliegende Marktforschung, die repräsentativ durchgeführt wurde, zeigt eindrückliche Ergebnisse.

Abbildung 4: Kernergebnisse aus zeb/-Marktforschung

Abbildung 4: Kernergebnisse aus zeb/-MarktforschungBesonders auffällig ist die große Anzahl der Selbstentscheider. Fast die Hälfte der Kunden haben kein Interesse an einer regelmäßigen Beratung. Nur bei komplexen Fragestellungen, wie Fragen zur Altersvorsorge bzw. Baufinanzierungen, sind sie bereit Beratung in Anspruch zu nehmen. Selbstentscheider sind in allen Kundensegmenten und vor allen Dingen mit verschiedenen Online-Affinitäten im Markt vertreten. Große Bedeutung haben in diesem Zusammenhang die Nähe vor Ort – wobei damit nicht unbedingt der Spezialist gemeint ist – und die Erreichbarkeit des Kreditinstituts sowohl online als auch offline. Dabei erwartet der Kunde, dass er jederzeit von einem Kanal in den anderen Kanal wechseln kann. Das ist gerade für die großen Verbünde in Deutschland eine immense Aufgabe, insbesondere eine technische Aufgabe.

Programm – „Resilienz Retail“

Vor dem Hintergrund der angesprochenen Trends und Entwicklungen ist für jedes Institut die Frage zu beantworten, wie dieses Bedrohungspotenzial auszusteuern ist. In diesem Zusammenhang ist zunächst das Bedrohungspozential zu quantifizieren. In der Abbildung 5 ist das Bedrohungspotenzial für eine 2,5 Milliarden-Durchschnitts-Regionalbank dargestellt. Es wird davon abstrahiert, ob dieses regionale Institut eine Genossenschaftsbank oder eine Sparkasse ist.

Abbildung 5: Bedrohungspotenzial Modell-Retail-(Regional)bank

Abbildung 5: Bedrohungspotenzial Modell-Retail-(Regional)bankEs sind die verschiedenen Ergebnistreiber dargestellt. Der Zinsüberschuss ist aufgespalten in Strukturbeitrag, ZKB passiv und ZKB aktiv. Bei diesem Institut, mit einer DBS von 2,5 Milliarden, beläuft sich der Zinsüberschuss auf ca. 54 Mio. Euro. Als weiteren Ertragsbestandteil findet man mit ca. 15. Mio. Euro den Provisionsüberschuss. Erträgen von 69,3 stehen Kosten von ca. 42 Mio. Euro gegenüber. Damit ergibt sich eine Cost-Income-Ratio von ca 61%. Das Bewertungsergebnis komplettiert die Ergebnis-darstellung. Dabei ist aktuell sicherlich auf die ausserordentlichen Belastungen in der Sparkassenorganisation durch die Landesbankenfragestellungen einerseits und andererseits auf die sehr positiven Kreditausfallraten hinzuweisen. Letztlich ergibt sich damit ein Ergebnis vor Steuern von 18 Mio. Euro.

Was passiert, wenn hier einmal 6 Jahre voraus gedacht wird? Der Strukturbeitrag sinkt deutlich. Wir haben darüber hinaus einen sinkenden ZKB passiv, durch die zusammenlaufenden Margen insbesondere im Einlagengeschäft. Damit reduziert sich das Zinsergebnis auf nur noch 47,1 Mio. Euro. In dem dargestellten Szenario werden die Provisionsüberschüsse konstant gehalten. Ob dies vor dem Hintergrund der anhaltenden Diskussionen über Paymentsysteme so realistisch ist, kann sicherlich hinterfragt werden. Die Veränderungen reichen jetzt schon aus, um die durchschnittlichen Erträge auf 47,1 Mio. Euro zu reduzieren. Auf der Kostenseite werden Inflationseffekte eine Steigerung auf ca. 48 Mio. Euro nach sich ziehen. Zudem werden wir in Zukunft auch wieder moderat höhere Bewertungsergebnisse, insbesondere im Firmenkundengeschäft der Sparkassen und Volksbanken, verkraften müssen. In der Summe ergibt sich damit perspektivisch eine CIR von nur noch 78% und ein Ergebnis vor Steuern von 3,6 Mio. Euro. Aufgrund dieses Szenarios wird das Ergebnis um fast 80% schelchter ausfallen als die aktuellen Ergebnisse. Dies sind Ergebnisse, die sicherlich unter den Mindestgewinnansprüchen der Institute liegen.

Zunächst ist vor diesem Hintergrund die Frage für jedes einzelne Haus zu beantworten, wie hoch das zu erwirtschaftende Mindestergebnis ist. Relevante Fragestellungen sind in diesem Zusammenhang: Ausschüttungspolitk, Regulatorik und Fragestellungen des Risikoappetits eines Institutes. Diese differieren zwischen den einzelnen Instituten extrem. Dabei ist es ein Unterschied ob die Retailbank aktuell ein EK-Problem hat, bzw. nur moderate Wachstumschancen. Oder ob sie sich in einem Ballungsraum, in einem prosperierenden Gebiet befindet, und dabei noch einen EK-Engpass aufweist. Eine reine Benchmark-Logik springt hierzu zu kurz.

Im weiteren ist der ermittelte Mindestgewinn mit Handlungsmaßnahmen zu verknüpfen. Einzelne Maßnahmen – nur Vertriebsthemen, nur Kostenthemen, nur Themen der Asset Allocation – werden nicht reichen, um das beschriebene Szenario auszugleichen. Insofern ist ein Gesamtkonzept für das jeweilige Haus zu erarbeiten und zu implementieren.

Welche Schwerpunkte sollen dabei gesetzt werden?

Erträge im Kundengeschäft:

Im Provisionsgeschäft der Retailbanken ist noch längst nicht alles ausgeschöpft. Insbesondere in den vier Feldern Wertpapier, Versicherungen und Zahlungsverkehrsowie Kartengeschäft sind noch nachhaltige Potenziale zu erkennen.

Auf der zinstragenden Seite stehen insbesondere die Kredite im Vordergrund. Hier gilt es – speziell vor dem Hintergrund der aktuellen wirtschaftlichen Situation – nachhaltig Marktanteile auszubauen. Dabei müssen jedoch auch Preissetzungsspielräume durchgeholt werden. Nicht der „bekannte“ Kunde bekommt automatisch die Sonderkon-dition, sondern der im Sinne der Potenzialbetrachtung „gute“ Kunde soll mit Sonderkonditionen langfristig gebunden werden.

Erträge aus Treasury:

Asset Allocation ist zu überprüfen. Da die aktuelle Zinsstrukturkurve nicht komplett flach ist, lohnt sich ein Investment in diese Fragestellung. Es gibt noch viele Institute, in denen die Fristentransformationsstrategie vor dem Hintergrund der eingegangen Risiken nicht effizient ist. Für die kapitalknapp aufgestellten Institute ist es natürlich zielführend das eingesetzte Kapital durch eine mögliche RWA-Optimierung zu entlasten.

Kosten:

Kosten ist ein „must do“. Langfristig wird es notwendig sein, unter Betrachtung der möglichen Erträge aus dem Geschäftsmodell, die Kosten deutlich zu senken. Target-Costing spielt hier eine immer bedeutendere Rolle. Nicht nur das Thema „Mindest-gewinn“ ist hierfür relevant. Kunden sind nur noch bereit gewisse Preise zu zahlen, Institute müssen sich an Wettbewerbern vor Ort orientieren.

Schon heute zeigt ein Benchmarkvergleich der verschiedenen Sparkassen deutliche Kostenpotenziale (Abbildung 6). Dies gilt sowohl für die Personalkosten, als auch für die Sachkostenkomponenten. Für die Verbundorganisationen ist es zudem relevant, ob diese Potenziale in der Primärbank oder aber im Verbund zu heben sind.

Abbildung 6: Personal- und Sachkosten je Bundesland (hier Sparkassen)

Abbildung 6: Personal- und Sachkosten je Bundesland (hier Sparkassen)Die verschiedenen Maßnahmen müssen letztlich nach vorne simuliert werden. Der Rahmen in dem dies geschehen muss ist insbesondere durch die Regulatorik deutlich komplexer geworden. Neben den klassischen Kennzahlen (Mindestgewinn, CIR, EK-Quoten etc.) müssen zudem neue aufsichtsrechtliche Kennzahlen nicht nur aktuell berücksichtigt werden. Sie müssen auch für den Prognosezeitraum errechnet und eingehalten werden. Letztlich müssen diese Kennzahlen in das institutsindividuelle Ziel- und Anreizsystem überführt werden.

Zusammenfassend lässt sich konstatieren, dass das Retailgeschäftsmodell der Sparkassen und Genossenschaftsbanken ex post anderen Geschäftsmodellen überlegen gewesen ist. Nach vorne gerichtet ist insbesondere eine Fragestellung von wesentlicher Bedeutung: Welche Antworten können auf die Niedrigzinsphase und die wachsende Digitalisierung gefunden werden? In diesem Zusammenhang ist die Konkretisierung des Mindestgewinns des Instituts und die ineinander greifende Formulierung von Handlungsmaßnahmen von ausschlaggebender Bedeutung. Ein „Durchwurschteln“ ohne klares Commitment zu der Situation des Institutes und den notwendigen Veränderungen wird hier nicht funktionieren.

Eine Antwort auf “Situation deutscher Banken und Sparkassen – Zeit zu handeln, nur wie?”

Marcel

Ffd