Einfach den Rotstift anzusetzen ist fahrlässig – Nachhaltige Kosteneinsparungen verlangen ganzheitliche Betrachtung durch 3×3 Methode

Betrachtet man die IT im Haus nur als einen großen Kostenblock, fällt die Aussage, mit der sich der CIO oft konfrontiert sieht, leicht: „Die IT ist zu teuer“. Auf Top-down Benchmarks gestützt, ist diese Aussage nicht zwangsläufig falsch, aber für die Ableitung von Handlungsimpulsen zu undifferenziert. Eine unreflektierte und rigorose Reduzierung der IT-Kosten mittels Rotstift – frei nach der Devise „20% gehen immer“ – gilt es aber unbedingt zu vermeiden. Die Ausgabe eines Ambitionsniveaus ist zwar sicherlich sinnvoll und pauschale Kürzungen mögen ggf. kurzfristig den gewünschten Effekt haben, riskiert unreflektiert aber mittel- bis langfristige Nachteile. Die Rasenmäher-Methode birgt nämlich die immanente Gefahr, dass die ORG/IT – als Unterstützer bei der Umsetzung der Geschäftsziele – die an sie gestellten Anforderungen zukünftig nicht mehr erfüllen kann. Vielmehr ist ausgehend von z.B. Benchmark-Ergebnissen eine differenziertere Analyse der IT-Kosten ratsam, um langfristige und nachhaltige Effekte zu erzielen.

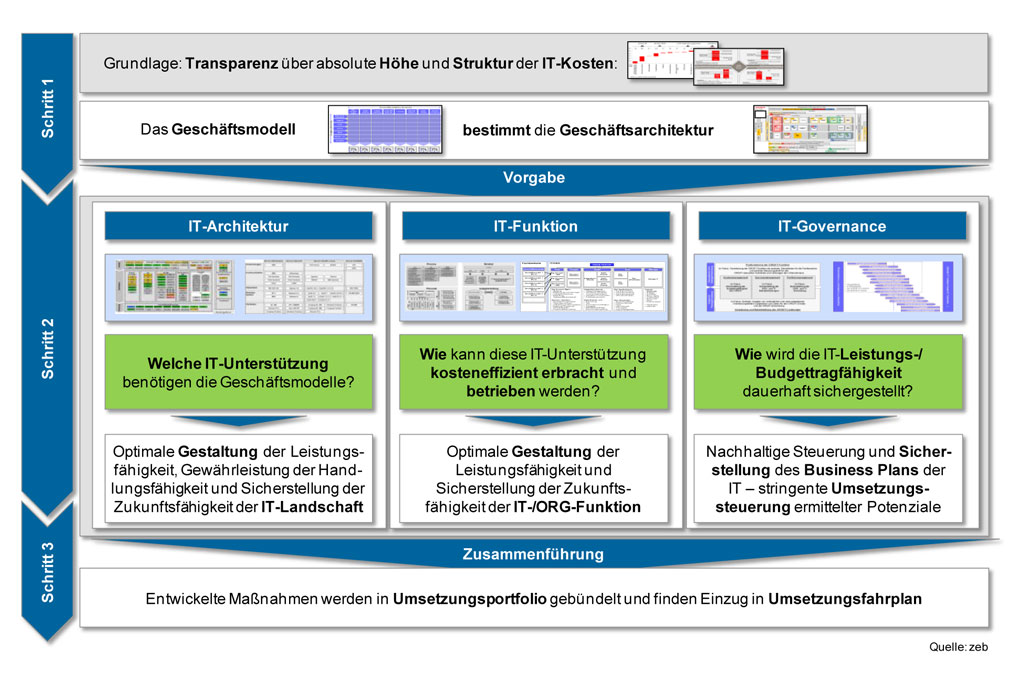

Die zeb Erfahrungen haben gezeigt, dass sich zur systematischen Analyse der IT-Kosten ein dreistufiges Vorgehen mit Abdeckung der drei wesentlichen IT-Kernbausteine eignet – eine 3×3 Methode zur systematischen IT-Kostenanalyse. Beginnend mit Schaffung einer grundlegenden Transparenz über die der IT-Kosten, erfolgt im Anschluss eine detaillierte Analyse der folgenden drei IT-Kernbausteine, mit dem Ziel anschließend wirksame und nachhaltige Kostenmaßnahmen zu identifizieren und in ein Umsetzungsportfolio zu überführen:

- Kernbaustein I: IT-Architektur – Welche IT-Unterstützung brauchen die Geschäftsmodelle des Instituts?

- Kernbaustein II: IT-Funktion/-Organisation – Wie kann diese IT-Unterstützung kosteneffizient erbracht werden?

- Kernbaustein III: IT-Governance – Wie wird die IT-Leistungs- und Budgettragfähigkeit langfristig sichergestellt?

Abbildung 1: 3x3 Methode zur systematischen IT-Kostenanalyse

Abbildung 1: 3x3 Methode zur systematischen IT-KostenanalyseSchritt 1: Herstellen einer grundlegenden Kostentransparenz

Die Voraussetzung für jede Art von Analyse ist die Schaffung von Transparenz. Daher ist der Ausgangspunkt für die Detailanalyse zunächst die vollständige Erfassung der IT-Kosten in ihrer absoluten Höhe und Struktur. Klingt das zunächst noch einfach, zeigen sich hier aber häufig bereits die ersten Probleme. Denn neben handwerklichen Mängeln in der strukturellen Erfassung der IT-Kosten, existiert oft keine einheitliche Definition von IT-Kostenarten zwischen Gesamthaus-Controlling und ORG/IT-Bereich. Die IT-Kosten werden in den Mittelfristplanungen des Controllings nicht selten als nur „ein großer Kostenblock“ aufgeführt und bleiben so außerhalb des IT-Bereichs intransparent. Zudem fällt ein nicht unwesentlicher Teil der IT-Kosten dezentral an (z.B. in Fachbereichen) – diesen gilt es ebenfalls zu berücksichtigen. Neben einem Mangel an Klarheit über die Zusammensetzung der IT-Kosten (Kostenarten) bzw. der Kostenträger erfolgt die Zuordnung von Leistungsarten und die Vermittlung der IT-Leistungen, die den Kosten gegenüber stehen (z.B. Service Level), häufig nur unzureichend.

Durch eine strukturelle Erfassung der IT-Kosten wird neben der gewonnenen Transparenz über das aktuelle Kostenniveau und seiner perspektivischen Entwicklung, ein Benchmarking der Kosten mit einer adäquaten Peer Group ermöglicht. Auf Basis dieses Wettbewerbsvergleichs lassen sich bereits erste Erkenntnisse bzgl. des Zielkostenniveaus entwickeln.

Schritt 2: Identifizierung der Kostentreiber durch Drill-Down entlang der IT-Kernbausteine (Detailanalyse)

Sind die IT-Kosten erhoben und wurde im Benchmarking ein Zielkostenniveau ermittelt, folgt der Blick ins Detail. Im besonderen Fokus liegen dabei die beiden Kernbausteine IT-Architektur und die ORG/IT-Funktion – also stark vereinfacht ausgedrückt die zur Unterstützung des Geschäfts genutzten Anwendungen und die für Betrieb und Weiterentwicklung der IT vorgehaltene Aufbau- und Ablauforganisation. Mittels des dritten IT-Kernbausteins – IT-Governance – gilt es vor allem die Wirkung und Nachhaltigkeit der kostenoptimierenden abgeleiteten Maßnahmen sicher zu stellen, um die Budgettragfähigkeit langfristig zu gewährleisten.

Baustein IT-Architektur – Kostenanalyse der Anwendungslandschaft

Die im ersten Schritt hergestellte Transparenz über die IT-Kosten, unterteilt in die verschiedenen Kostenarten, macht es in einem nächsten Schritt möglich, diese Kosten in der Anwendungslandschaft zu verorten. Durch die dezidierte Zuordnung von beispielsweise Lizenz-, Sourcing- oder Personalkosten zu einzelnen Applikationen entsteht eine Heatmap, in der die Kostentreiber der Anwendungslandschaft und ihre Ursachen offensichtlich werden. Durch die Analyse auf dem Level von Kostenarten lassen sich so beispielsweise ein unvorteilhaftes Sourcing (wie etwa der Betrieb von Eigenentwicklungen für Commodity-Geschäftsprozesse) oder hohe Wartungsaufwände, die auf eine mangelhafte Architektur hindeuten, aufdecken und konkrete Ansatzpunkte für eine Optimierung entwickeln. Gleichzeitig erlaubt die detaillierte Kostenanalyse auch einen Vergleich mit Wettbewerbern auf Ebene von Geschäftsfeldern. Sind die Aufwendungen pro Geschäftsfeld deutlich über dem Benchmark, kann dies ein erstes Indiz für insgesamt zu hohe „Ansprüche“ der Fachseite an die IT-Ausstattung sein und als Anlass dazu dienen, die aktuelle IT-Governance kritisch zu hinterfragen.

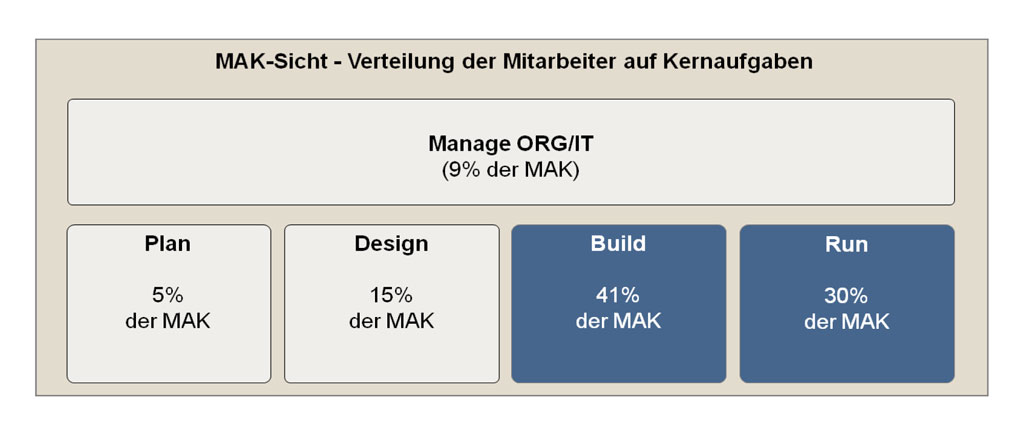

Baustein ORG/IT-Funktion – Analyse der Aufbau-/Ablauforganisation der IT

Neben den Sachkosten, die primär im Fokus der Analyse der Anwendungslandschaft liegen, machen aber auch die Personalkosten einen großen Teil der IT-Kosten aus. Die Analyse der ORG/IT-Funktion fokussiert daher auf die adäquate Verwendung der Personalressourcen im Abgleich mit der ORG/IT-Strategie und der Sourcing-Strategie. So lässt beispielsweise eine starke Allokation von Mitarbeiterkapazitäten auf „Build“ und „Run“ zu Lasten von „Plan“, „Design“ und „Manage“ auf das Fehlen eines aktiven Lösungsmanagements und einer unklaren Sourcing-Strategie schließen.

Abbildung 2: Kundenbeispiel - ORG/IT in der Rolle des Umsetzers und Betreibers

Abbildung 2: Kundenbeispiel - ORG/IT in der Rolle des Umsetzers und BetreibersEine effiziente und schlagkräftige ORG/IT sieht anders aus. Das Detailbenchmarking der ORG/IT-Funktion verdeutlicht demnach, ob die ORG/IT mit ihrer aktuellen Kapazitätsausstattung und –verteilung in der Lage ist, den Aufgaben des „Mange IT“ (IT-Strategie, Architektur, Controlling oder –Portfoliomanagement) sowie des „Plan“ und „Design“ genügend Gewicht zu geben. Es gilt eine klar definierte IT- und Sourcing-Strategie zu entwickeln und die Kapazitäten entsprechend zu allokieren. Denn grundsätzlich gilt für eine schlagkräftige ORG/IT, aktiv und eng verzahnt mit den Fachbereichen, die Innovationskraft und Produktivität sowie die Nutzungsoptimierung eingesetzter Lösungen und Prozesse voranzutreiben und so nachhaltig zu steuern. Siehe dazu auch den BankingHub-Beitrag von Schick/Behrmann 2014: Mit der richtigen Aufstellung der ORG/IT zum Unternehmenserfolg.

Baustein IT-Governance – Analyse der Steuerungsmechanismen für die IT

Eine fehlende oder unzureichende Governance für den ORG/IT-Einsatz im Institut kann ein wesentlicher Kostentreiber sein – mit direkten Auswirkungen auf die IT-Kernbausteine „Architektur“ und „Funktion“. Damit wird klar, dass die Optimierungsbemühungen letztlich nur erfolgreich und nachhaltig sein können, wenn sie in einer adäquaten Governance manifestiert werden. Hatte die ORG/IT beispielsweise wie zuvor beschrieben die Rolle des „Umsetzers und Betreibers“ inne, verbessert eine alleinige Neuallokation von Mitarbeiterkapazitäten die Situation noch nicht. Im Gegenteil, blieben die Governance-Strukturen unverändert, würde das unweigerlich zu Ressourcenengpässen im „Build“ und „Run“ führen, operationelle Risiken verbunden mit unkalkulierbaren Kosten wären die Folge.

Es ist daher erforderlich, die Optimierungen auch in der Governance der Bank zu verankern. In einer aktiven Rolle agiert die ORG/IT optimalerweise als zentrale Schnittstelle zwischen Fachbereich und Provider. Nur so kann die Governance ihrer eigentlichen Aufgabe zur Sicherung der Budgettragfähigkeit und nachhaltigen Steuerung der IT-Kosten gerecht werden. Dazu sind passende neue Steuerungsprozesse und Zusammenarbeitsmodelle innerhalb der ORG/IT und an der Schnittstelle zu den Fachbereichen und Providern zu etablieren. Hierzu gehören unter anderem auch passende Kostenplanungs- und -steuerungsprozesse, die es den Fachbereichen erlauben, ihre ORG/IT-Kosten kurz- und mittelfristig zu beeinflussen. Die „Black Box“ IT-Kosten ist zu öffnen, um beispielsweise mittels einer transparenten und verursachungsgerechten IT-Kostenverrechnung – auf Basis klarer Leistungsversprechen der ORG/IT – den Fachbereichen die Möglichkeit zu geben, ihren IT Einsatz in den Geschäftsfeld-Strategien zu kalkulieren.

Fehlende Transparenz über die IT-Kosten sowie das Fehlen einer verursachungsgerechten Allokation auf die anfordernden Fachbereiche begünstigen die schnelle Meinung „die IT ist zu teuer“ nur, wenn IT-Kosten und -Leistungen nicht in Bezug gesetzt werden können.

Schritt 3: Zusammenfassung von Handlungsmaßnahmen in Umsetzungsfahrplan

Der detaillierte Blick auf die drei Kernbausteine macht deutlich, dass eine Kostenoptimierung nicht isoliert, sondern immer über alle Bereiche hinweg geschehen muss. Gegenseitige Wechselwirkungen machen eine ganzheitliche Betrachtung notwendig und eine nachhaltige Optimierung zu einem komplexen Vorhaben. Insbesondere der Vergleich mit Wettbewerbern und Erfahrungen bzgl. typischer Kostentreiber können hier die notwendige Orientierung bieten. Anhand von Best-Practices lassen sich sowohl die eigene Kostensituation systematisch reflektieren als auch geeignete Maßnahmen zur Optimierung ableiten und in einem zwischen den IT-Kernbausteinen synchron laufenden Umsetzungsfahrplan bündeln.

Nur die synchrone Optimierung entlang der IT-Kernbausteine Architektur, Funktion und Governance erlaubt das Durchbrechen des Teufelskreises aus Optimierung und schleichender Verschlechterung bis zur nächsten Optimierungsinitiative.