Einleitung

Seit der ersten Akquisitionswelle in den 1980er-Jahren sind Private-Equity-Investoren (kurz „PE-Investoren“) als Akteure im Markt für Fusionen und Übernahmen etabliert. Klassische PE-Strategien sind jedoch nur eingeschränkt für Banken geeignet. Spezialisierte PE-Investoren haben seit etwa 20 Jahren dennoch dezidiert Banken aufgekauft. In der DACH-Region waren diese Transaktionen bisher nur sehr eingeschränkt erfolgreich.

In den letzten 18 Monaten gab es einige neue PE-Investitionen: Die chinesische Fosun erwarb die Privatbank Hauck & Aufhäuser (Deutschland), Advent International kaufte Teile der Hypo Group Alpe Adria (Österreich und Osteuropa) und eine Investorengruppe um Apollo kaufte über ihre bestehende Beteiligung an der Bremer Kreditbank das Bankhaus Neelmeyer (Deutschland).[1]

Dieser Artikel befasst sich mit der Frage, ob die bisherige unterdurchschnittliche Performance von PE-Investitionen in Banken der DACH-Region sich weiter fortsetzt, oder ob es identifizierbare Faktoren für erfolgreiche Bankinvestments gibt. Hierzu werden zunächst typische Strategien von PE-Investoren vorgestellt und im Anschluss Transaktionen in der DACH-Region analysiert sowie künftige Erfolgsfaktoren dargestellt.

Strategien von Private-Equity-Investoren

PE-Investoren investieren regelmäßig in verschiedene Eigenkapitalinstrumente. Sie erwerben typischerweise kontrollierende Mehrheiten und nehmen so direkt Einfluss auf das operative Geschäft. In den erworbenen Firmen (sogenannte Portfoliofirmen) werden z. B. ein neues Managementteam oder erfahrene Interimsmanager eingesetzt. Alle Prozesse werden dabei typischerweise stark auf Effizienz getrimmt und das Controlling verstärkt.

Ziel des PE-Investors ist ein mittelfristiger Weiterverkauf. Dieser kann entweder an einen anderen PE-Investor oder einen strategischen Käufer erfolgen. Mögliche Exit-Strategien werden bereits zum Einstieg bewertet und kontinuierlich verfolgt. Um aus Investitionen in Portfoliofirmen über einen Investitionszeitraum von etwa 4–7 Jahren eine interne Zielrendite von typischerweise 20–30 % zu erzielen, stehen einem PE-Investor vier Hebel zur Verfügung:

- Höherer Verkaufspreis durch Steigerung der Profitabilität (RoE Expansion)

- Höherer Verkaufspreis durch Steigerung der Unternehmensbewertung (Multiple Expansion)

- Finanzierung des Unternehmenskaufs mit Fremdkapital, welches durch die Überschüsse des Unternehmens zurückgezahlt wird (Leveraged Buy-out, LBO)

- Auszahlung von Dividenden und Veräußerung nicht betriebsnotwendiger Vermögenswerte

Aus Sicht eines PE-Investors ist somit ein Unternehmen mit stabilen Cash-Überschüssen, geringer Verschuldungsquote und Potenzial für operative Effizienzverbesserungen sowie hoher nicht betriebsnotwendiger Mittel ein idealtypisches Übernahmeziel. Banken erfüllen aufgrund ihres Geschäftsmodells mit sehr hohem Verschuldungsgrad, strengen regulatorischen Vorschriften und im Vergleich zur Bilanzsumme geringen nicht betriebsnotwendigen Aktiva diese Anforderungen nur eingeschränkt (siehe Abbildung 1).

Abbildung 1: Hebel für PE in Bankeninvestitionen

Abbildung 1: Hebel für PE in BankeninvestitionenShinsei Bank als Vorbild für PE-Investitionen in Banken

Trotz dieser Einschränkungen erwarb ein Konsortium geführt vom amerikanischen PE-Fund Ripplewood Holdings und dem ehemaligen Goldman-Sachs-Partner James Christopher Flowers (PE-Fund J. C. Flowers & Co.) im Jahr 2000 die Long-Term Credit Bank in Japan von der japanischen Regierung. Diese war 1998 nach hohen Verlusten verstaatlicht worden. Der Kaufpreis waren rund 10 Mio. USD zzgl. einer Rekapitalisierung in Höhe von 1,1 Mrd USD. Im Gegenzug übernahm die Regierung notleidende Kredite im Buchwert von 37 Mrd. USD. Damals stellte die Transaktion die erste Übernahme einer japanischen Bank durch ausländische Investoren überhaupt dar[2].

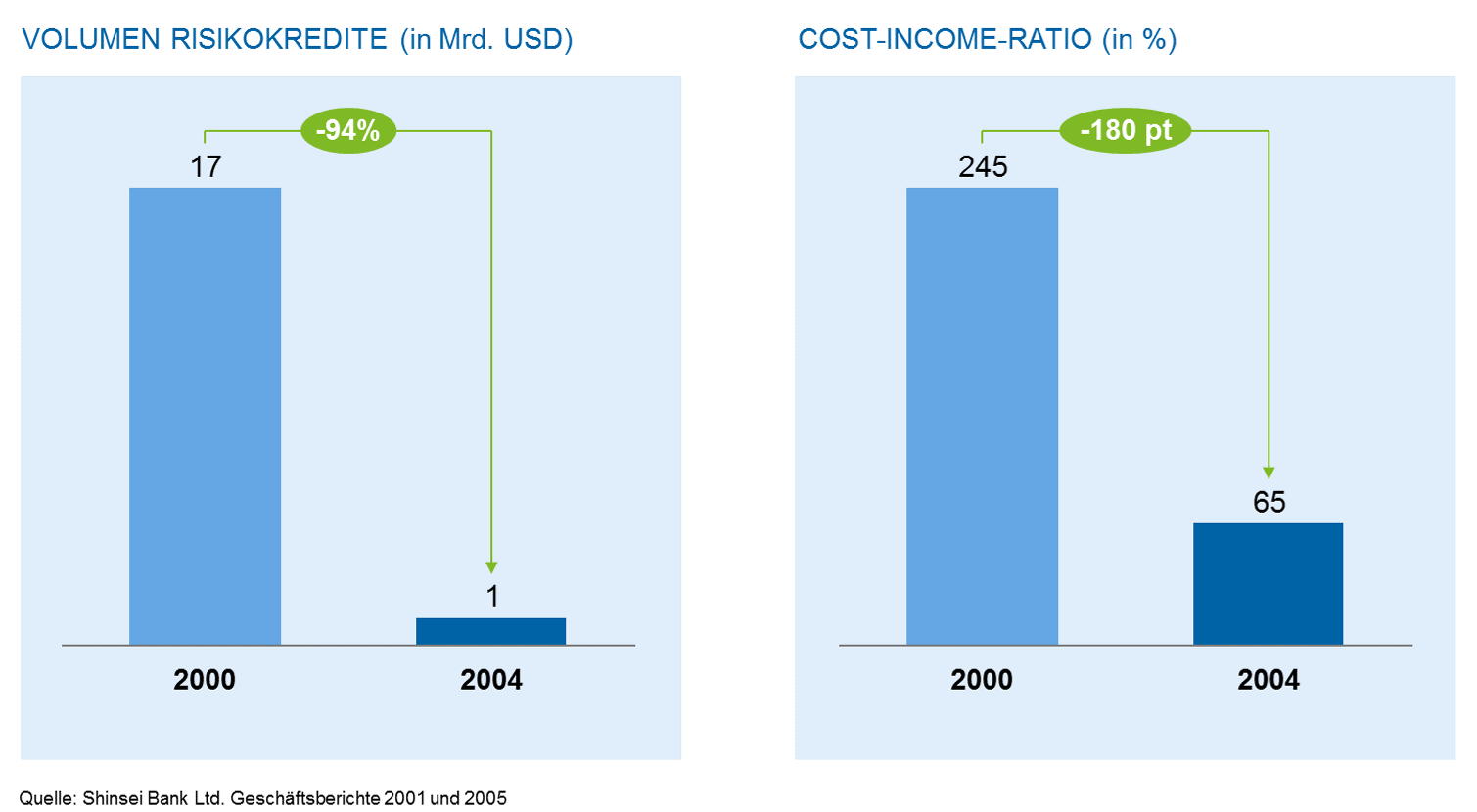

Die Käufer benannten die Bank in Shinsei („Neues Leben“) Bank um, setzten ein neues Management ein, verbesserten die Kreditqualität weiter und bereiteten die Bank durch Verbesserung der operativen Effizienz auf eine erneute Notierung an der Börse in Tokyo vor (siehe Abbildung 2). Beim IPO der Shinsei Bank in 2004 verkauften die Investoren ein Drittel der Bank für 1,8 Mrd. USD, gefolgt vom Abverkauf eines weiteren Drittels für 2,8 Mrd. USD in 2005. Die Investoren hatten somit ein Investment von 1,1 Mrd. USD innerhalb von fünf Jahren vervierfacht und hielten noch ein Drittel zum Marktwert von 2,8 Mrd. USD[3].

Abbildung 2: Shinsei Bank

Abbildung 2: Shinsei BankDie Investition in die Shinsei Bank demonstrierte eindrucksvoll, dass PE-Investoren bei Banken erfolgreich sein können. Dies gelang, obwohl weder Fremdkapital als Hebel genutzt wurde noch wegen der benötigten Rekapitalisierung eine Dividende ausgezahlt werden konnte. Für den Erfolg der Transaktion waren vielmehr drei Faktoren entscheidend:

- Vorteilhafte Dealstruktur: Beinahe symbolischer Kaufpreis und Übernahme notleidender Kredite durch die Regierung bei hoher Unsicherheit im Verkaufsprozess.

- Exit-Möglichkeit über den Kapitalmarkt: Möglichkeit des Verkaufs der Anteile am Kapitalmarkt war essenziell, um Gewinne schnell zu realisieren. Anders als beim Verkauf an einen strategischen Investor konnte der Abverkauf gestaffelt geschehen und Kursgewinne nach dem IPO realisiert werden.

- Straffe Restrukturierung/Produktivitätssteigerung: Erfolgsfaktoren des IPOs waren u. a. der klare Neuanfang, symbolisiert durch neues Branding, sowie Vertrauen des Kapitalmarkts in die Stärke des verbleibenden Portfolios und die operationelle Stärke.

Erfahrungen von PE-Investoren in der DACH-Region

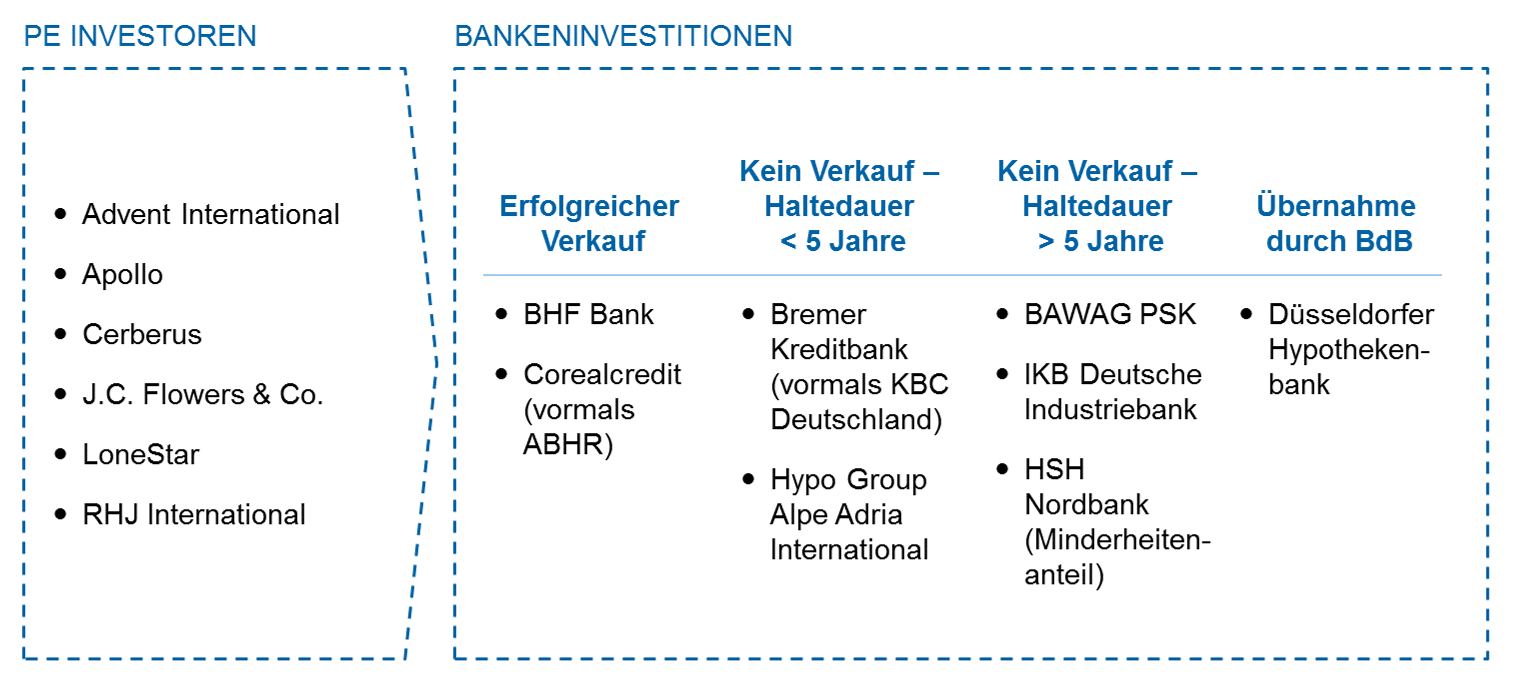

Auch Banken im deutschsprachigen Raum wurden zu gesuchten Übernahmezielen. Seit 2005 haben PE-Investoren in der DACH-Region signifikante Anteile an mindestens acht Banken erworben (siehe Abbildung 3).

Ein echter, großer Erfolg ist bis jetzt jedoch ausgeblieben. Tatsächlich ist nur bei zwei Banktransaktionen von PE-Investoren überhaupt ein Weiterverkauf gelungen. Die Großzahl der Investitionen werden weiterhin von den initialen PE-Investoren gehalten oder mussten sogar (erneut) von Bankensicherungseinrichtungen übernommen werden, was zum Verlust der Investition führte.

Abbildung 3: PE-Investitionen in Banken in DACH

Abbildung 3: PE-Investitionen in Banken in DACHWie erklärt sich dieser relative Misserfolg von PE-Investitionen in Banken im deutschsprachigen Raum? Aus den Erfahrungen bisheriger Investitionen lassen sich folgende Faktoren ableiten:

- Komplexe Kapitalstruktur: Cerberus erwarb 2006 die BAWAG für 2,6 Mrd. EUR zu einer Bewertung von 1,6 multipliziert mit dem Buchwert vom österreichischen Gewerkschaftsbund.[4] Anders als beim Kauf der Shinsei Bank wurde hier die Übernahme zum großen Teil mit Fremdkapital auf der Ebene der erwerbenden Holdinggesellschaft getätigt, um das Modell des „Leveraged Buy-out“ einzusetzen. Die Auszahlung von Dividenden an die Holdinggesellschaft zum Schuldendienst konnte allerdings aufgrund von Verlusten in der Finanzkrise und regulatorischen Kapitalanforderungen nicht wie erhofft erfolgen. Dadurch war Cerberus gezwungen, die Kapitalstruktur auf Holdingebene 2012 im Rahmen einer Rekapitalisierung zu vereinfachen: GoldenTree als weiterer PE-Investor erwarb das Fremdkapital der Holdinggesellschaft und wandelte es mit einem Debt-to-Equity-Swap indirekt in einen 35%-Anteil am Eigenkapital der BAWAG um.[5] Im aktuellen Regulierungsumfeld wird eine Struktur mit Leverage außerdem immer schwieriger.

- Unvorteilhafte Dealstruktur: Alle erworbenen Banken waren zuvor in wirtschaftliche Schieflagen geraten und wurden von ihren Eigentümern großteils unter Zeitdruck verkauft. Gleichwohl ist es nur selten gelungen, dies in eine schlagend werdende Dealstruktur einzubetten.

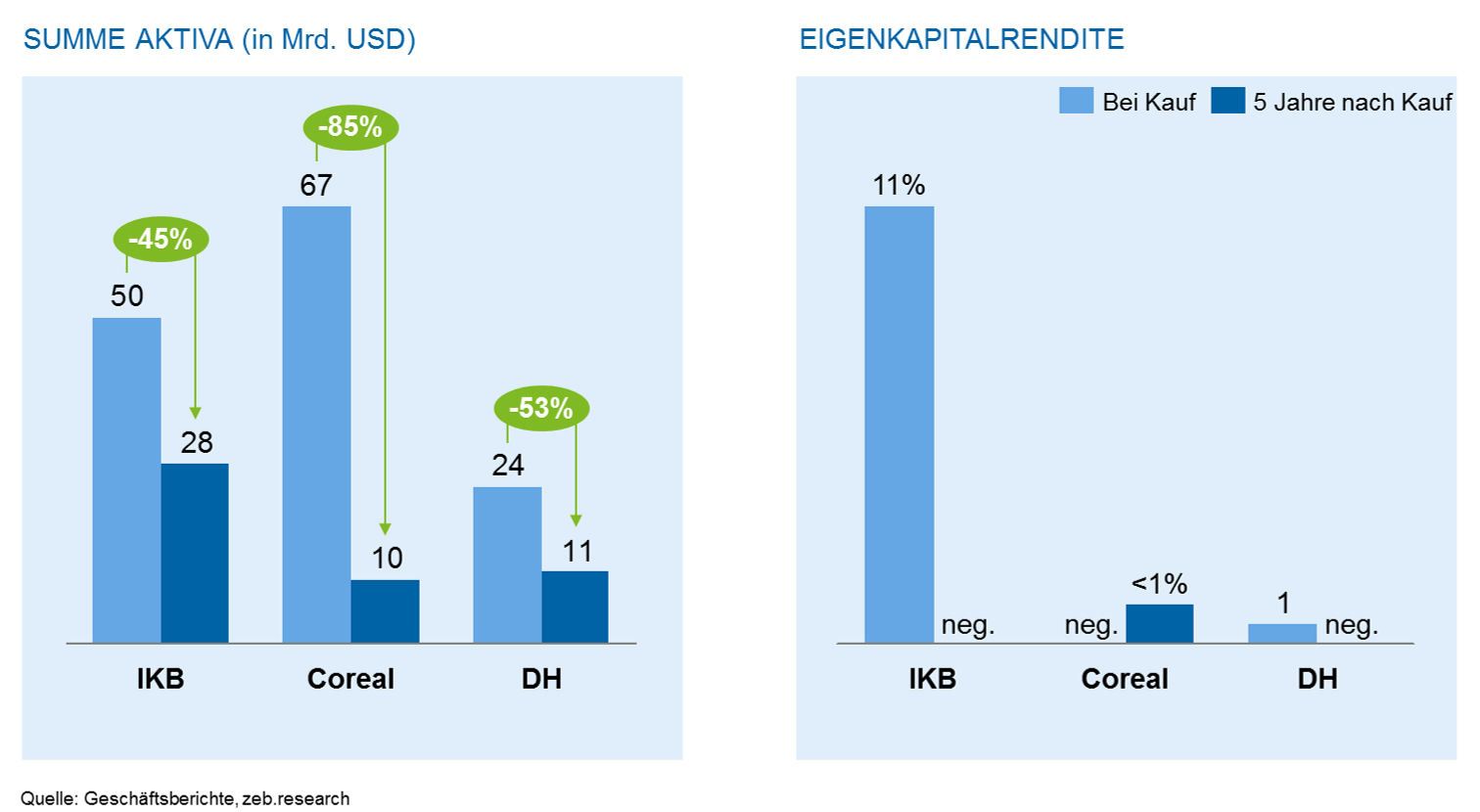

- Fokus auf Portfolioverwertung stand vor Verbesserung operativer Resultate: Der Fokus von LoneStar beim Erwerb der Corealcredit, der Düsseldorfer Hypothekenbank sowie der IKB lag zuerst auf der Verwertung bestehender Portfolios. Während die Bilanzsumme schnell reduziert wurde, verbesserte sich die Profitabilität nicht (siehe Abbildung 4). Dies ermöglichte zwar die Vereinnahmung außerordentlicher Erträge, die Banken wurden für strategische Investoren oder Kapitalmarkt aber nicht attraktiver. Daraus ergaben sich folgende Konsequenzen:

- Die Corealcredit wurde 2014 deutlich unter Buchwert an die Aareal Bank verkauft.[6]

- Die Düsseldorfer Hypothekenbank ging 2015 noch vor Abschluss des Verkaufs an einen anderen PE-Investor aufgrund Unterkapitalisierung zum zweiten Mal an den Bundesverband deutscher Banken.[7]

- Für die IKB gibt es bis heute keinen Käufer trotz andauernder Restrukturierung.

- Hohe regulatorische Hürden und Offenlegungspflichten: Die Regulierung der Banken hat sich weiter verschärft. Käufer müssen bei der Aufsicht u. a. ausreichende finanzielle Mittel sowie ihre generelle Eignung nachweisen. Dies kann zu erheblichen Verzögerungen in dynamischen Verhandlungsprozessen führen und das Transaktionsrisiko deutlich erhöhen.

- Die Einstufung von erwerbenden Gesellschaften als Finanzholding, wie im Falle des Kaufs der BHF Bank durch RHJ International, stellen für PE-Investoren zu gestaltende Hürden dar. So muss z. B. die Kapitalisierung bis in die Holding ausreichend sein oder die Vergütung für das Management mit der Institutsvergütungsverordnung konform gestaltet werden.

- Fehlende Exit-Möglichkeiten: Das Interesse an Banken sowohl von Strategen wie Kapitalmarkt hat sich seit der Finanzkrise signifikant verringert. Noch nie hat eine Branche eine so lange Phase eines Kurs-Buchwert-Verhältnisses von unter eins durchlaufen wie der europäische Bankensektor.[8] Gleichzeitig sind sowohl Österreich als auch Deutschland kompetitive, hochgradiert fragmentierte Bankenmärkte mit geringen Wachstumsaussichten. Zusätzlich gibt es kaum börsennotierte Banken außerhalb des Großbankensektors in diesen Märkten.

Abbildung 4: LoneStar-Akquisitionen

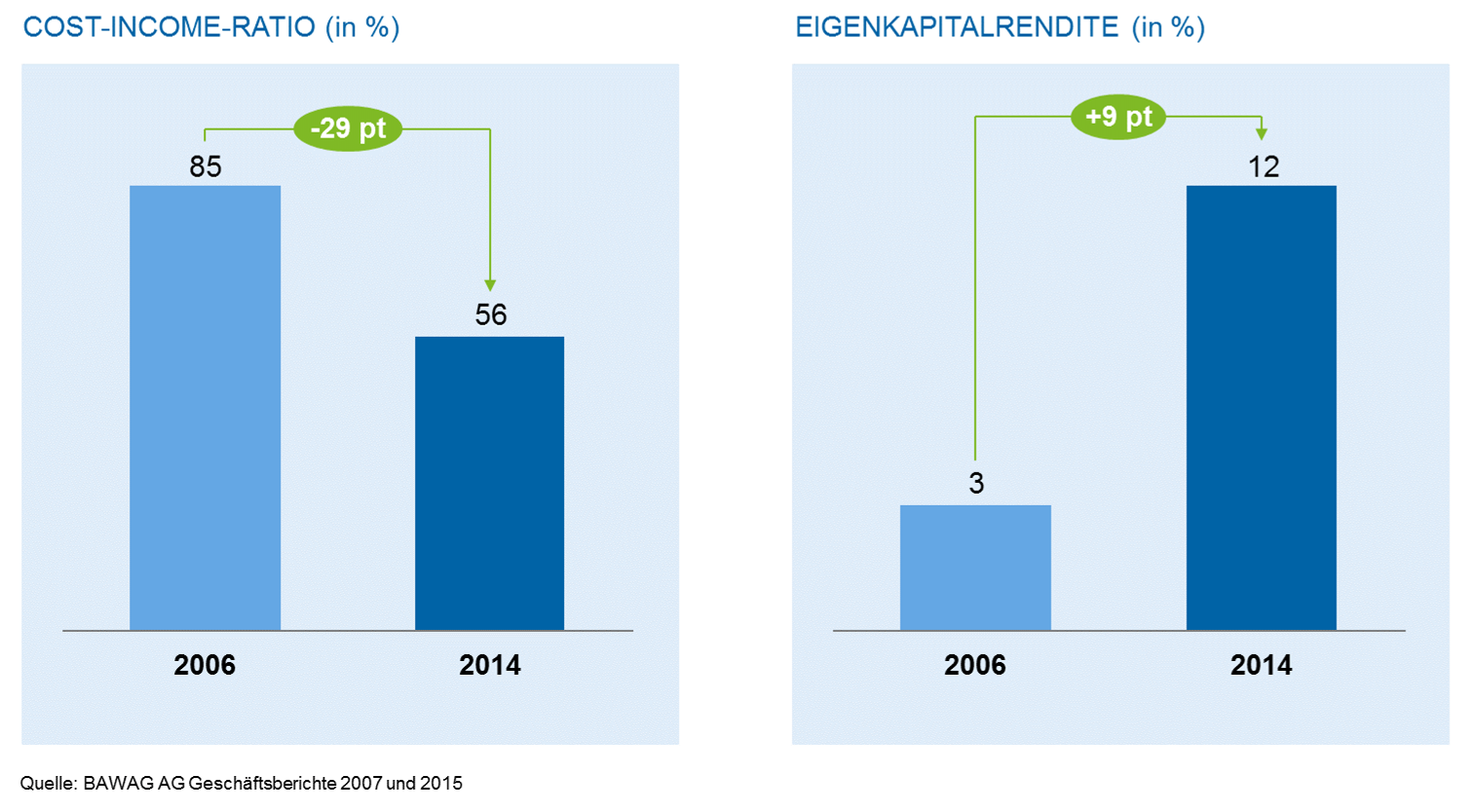

Abbildung 4: LoneStar-AkquisitionenDie Schwierigkeit eines erfolgreichen Exits zeigt sich eindrucksvoll in der Tatsache, dass die BAWAG – obwohl mittlerweile operativ hocheffizient und eine der profitabelsten Banken Österreichs (siehe Abbildung 5) – lange keinen Käufer gefunden hat.

Abbildung 5: LoneStar-Akquisitionen Entwicklung BAWAG

Abbildung 5: LoneStar-Akquisitionen Entwicklung BAWAGIst somit das Fazit, das PE-Investitionen in der DACH-Region nicht erfolgreich sein können? Bedeutet dies, dass auch neuere Transaktionen ebenfalls die Erwartungen an hohe Renditen enttäuschen werden? Kurzum: Reiten PE-Investoren hier ein totes Pferd?

Fazit: Zukunft von PE-Investoren im DACH-Bankenmarkt

Nein, Banken sind – auch wenn bereits öfter totgesagt – für Investoren weiterhin interessant. Gerade im Vergleich zu erfolgreichen Transaktionen außerhalb der Region, lassen sich Bedingungen ableiten, die für ein erfolgreiches PE-Investment auch in der DACH-Region vorhanden sein sollten:

A. Vor der Transaktion

- Außergewöhnliche Umstände: PE-Investoren sind darauf angewiesen, eine Bank für einen möglichst niedrigen Kaufpreis zu erwerben. Situationen, in denen die Bank wirtschaftlich angeschlagen ist und der Eigentümer aufgrund politischer oder ökonomischer Notwendigkeiten einen schnellen Verkauf bevorzugt, eignen sich weiter für PE-Investoren.

- Politik als Stakeholder: Die Übernahme einer Bank durch einen PE-Investor ist immer auch eine politische Entscheidung: Der Käufer muss nicht nur für den Regulator akzeptabel sein – die Transaktion kann auch durch staatliche Garantien oder Absicherungsmechanismen attraktiver gestaltet werden.

B. Während des Investitionszeitraums

- Strategische Ausrichtung: Für eine reine Verwertung von Portfolios oder nicht betriebsnotwendiger Aktiva ist eine operative Bank nicht nötig. Wenn eine operative Bank erworben wird, ist eine klare Strategie erforderlich, die konsequent umgesetzt werden muss. Dabei sollte eine schlüssige Eigenkapital- und Fundingstrategie unter Beachtung enger, sich dynamisch entwickelnder regulatorischer Vorgaben erstellt werden.

- Operative Optimierung an erster Stelle: Die Umsetzung der Strategie muss erkennbar zu einer deutlichen Verbesserung von Effizienz und Profitabilität führen. Dies wird gerade in der aktuellen Zeit mit Niedrigzins und Regulierungsdruck zusehends schwieriger. Die erfolgreiche Umsetzung ist dann auch nur eine notwendige und nicht hinreichende Bedingung.

C. Zum Exit

- Attraktivität für Käufer: Eine schlüssige Equity-Story für einen strategischen Käufer oder den Kapitalmarkt ist dringend erforderlich. Sie muss Sicherheit geben, dass Produktivitäts- und Ertragssteigerungen nachhaltig sind, z. B. durch den Fokus auf einen Nischenmarkt oder attraktive Synergiepotenziale.

- Aufnahmefähigkeit im Markt: Schlussendlich ist der PE-Investor darauf angewiesen, die Bank nach einigen Jahren weiterzuverkaufen. Dazu bedarf es nicht nur einer schlüssigen Story, sondern auch der Aufnahmefähigkeit im Markt. Diese ist in der DACH-Region aktuell kaum gegeben, allerdings zeigen ausländische Strategen verstärktes Interesse.

In Summe besteht somit Hoffnung für erfolgreiche PE-Investitionen in Banken in der DACH-Region. Investoren müssen allerdings nicht mehr nur wie bisher auf attraktive Kaufmöglichkeiten und operative Verbesserung setzen. Vielmehr muss eine erfolgreiche Strategie mit langfristigem Ertragspotenzial erarbeitet und in relativ kurzer Zeit in einer von tief greifenden Veränderungen geprägten Organisation umgesetzt werden, um Exit-Möglichkeiten entweder durch Verkauf an strategische Investoren oder Platzierung am Kapitalmarkt erfolgreich zu verwirklichen.