Der Stellenabbau gerät ins Zentrum der Betrachtungen

Mit Stellenabbau wird allerdings nur die Mengenkomponente thematisiert, nicht so sehr die Preis- bzw. Vergütungskomponente. Die Praxis der letzten Jahre zeigt allerdings, dass auch in diesem Themenfeld Punkte für eine nachhaltige Optimierung der Personalkosten gesammelt werden können.

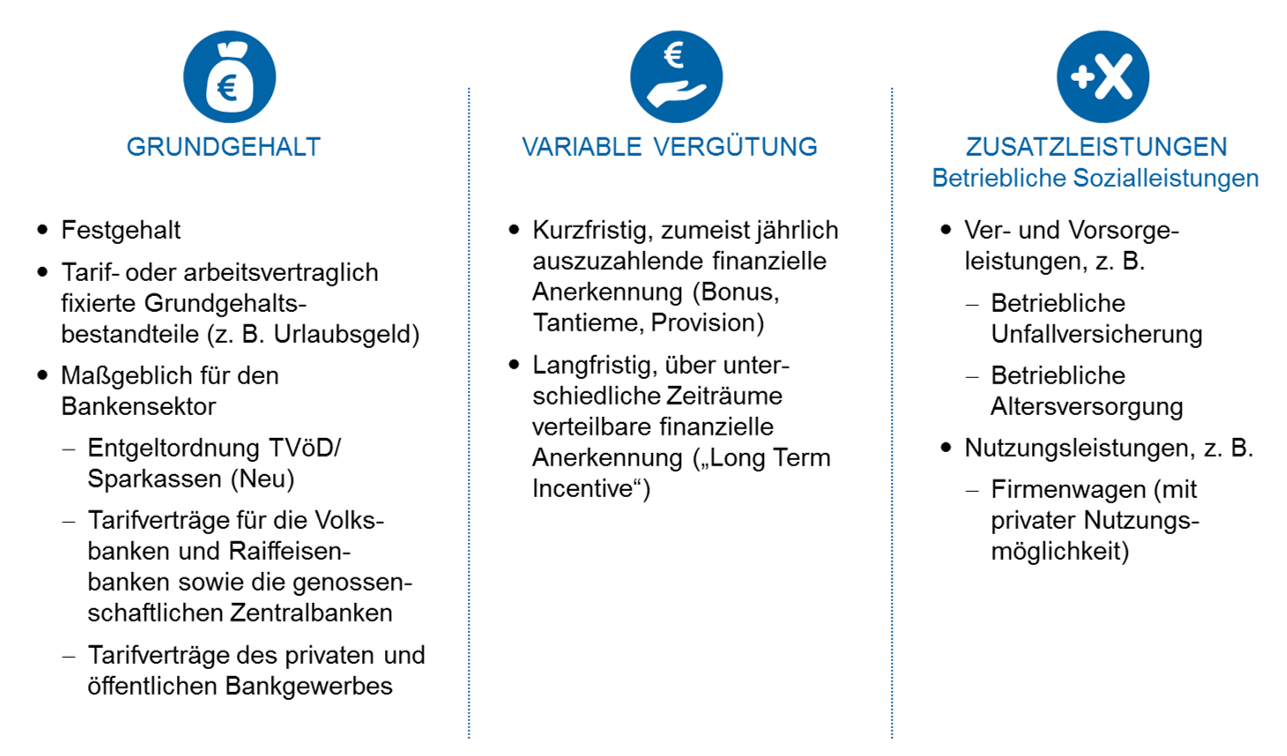

Die folgenden Komponenten sind häufige Bestandteile der Vergütung:

- Grundgehalt

- Variable Vergütung

- Versicherungs- und Versorgungsleistungen

- Nutzungsleistungen

In allen Komponenten lassen sich Verbesserungen herbeiführen. Und längst nicht in jedem Fall muss das zulasten der Beschäftigten gehen.

Abbildung 1: Bestandteile der Vergütung

Abbildung 1: Bestandteile der VergütungGrundgehalt

Das Grundgehalt ist die fixe Vergütung, in aller Regel ausgezahlt in Form von zwölf oder dreizehn Monatsgehältern. Diese Vergütungskomponente ist in der Kreditwirtschaft überwiegend durch Tarifverträge geregelt. Nicht durch Tarifverträge geregelt sind naturgemäß außertarifliche Gehälter. Hier wie dort lassen sich aber feste Vergütungsbestandteile nicht durch individualvertragliche Änderungen reduzieren. Abgesehen von kollektivrechtlichen Regelungen würde das regelmäßig eine Änderungskündigung erforderlich machen. Und die unterliegt – wie jede andere Kündigung im Arbeitsrecht – den Maßgaben des § 1 Kündigungsschutzgesetz (KSchG) und damit den Prinzipien der Sozialauswahl.

Gleichwohl eröffnen sich im betrieblichen Einzelfall stets Lösungsmöglichkeiten. Die beiden wichtigsten betreffen die Struktur des Grundgehalts und die Zulagen.

Es ist insbesondere im öffentlich-rechtlichen Bankensektor nicht ganz unüblich, die Vergütung außertariflicher Mitarbeiter so zu strukturieren, dass auf einen tariflichen Sockelbetrag zwei oder mehr Komponenten folgen, die im Gesamtbild zu einer außertariflichen Vergütung führen. Problematisch ist der tarifliche Sockelbetrag deshalb, weil er üblicherweise auch den regelmäßigen Tarifsteigerungen unterliegt. So kommt es immer wieder dazu, dass eigentlich außertariflich bezahlte Mitarbeiter von den regelmäßigen Tarifsteigerungen profitieren.

Der prinzipiell richtige Gedanke, dass tarifliche und außertarifliche Vergütungen ein konsistentes Verhältnis zueinander haben sollten, hat gleichwohl zu teils exzessiven Gehaltsentwicklungen geführt. Die Lösung besteht darin, sich von solchen Stückelungen zu verabschieden und den außertariflichen Mitarbeitern auch individualvertraglich eine echte außertarifliche Vergütung zuzusagen, denn die unterliegt nicht den tariflichen Regelungen.

Recht weit verbreitet sind Zulagen, die als fixe Komponente zusätzlich zum Grundgehalt gezahlt werden: Funktionszulagen, Entwicklungszulagen, Ausgleichszulagen usw. Mit der Neufassung der Institutsvergütungsverordnung (InstitutsVergV) wurde dieses Vergütungselement zwar der regulatorischen Grauzone entzogen – Zulagen gelten jetzt als zulässige fixe Vergütung –, aber problematisch bleibt die Zulagenpraxis trotzdem, und das aus zwei Gründen: Erstens kommt es auch bei Zulagen immer wieder vor, dass sie tariflichen Steigerungen unterliegen. Auch das kann über längere Zeiträume zu erheblichen Kosten führen. Und zweitens herrscht vielfach keine ausreichende Transparenz über Auszahlungsgrund und -höhe.

Hier ist die Lösung nicht ganz so einfach, weil langjährig gemachte Zuwendungen nicht ohne Weiteres abdingbar sind. Neuverträge mit entsprechender Abgeltung der alten Zulage wären eine Möglichkeit, und in jedem Fall sollten künftig keine Zulagen mehr zugesprochen werden, die mit den Tarifsteigerungen in die Höhe klettern.

Variable Vergütung

Die variable Vergütung steht im Zentrum der InstitutsVergV. Deren Neufassung ist im August 2017 veröffentlicht worden. Durch den regulatorischen Kontext ist der institutsindividuelle Gestaltungsspielraum durchaus eingeschränkt worden. Eine rein negative Einschätzung der regulatorischen Beschränkungen, die sich durch die InstitutsVergV ergeben, würde aber zur Verkennung ihres konstruktiven Potenzials führen. Einige ihrer Prinzipien sollten nämlich auch ohne regulatorischen Druck beherzigt werden. Im Wesentlichen sind das die folgenden:

- Die variable Vergütung sollte auf Basis von Zielvereinbarungen bzw. Zielerreichungsmessungen zugewiesen und ausgezahlt werden. Maßgeblich sind dabei gleichermaßen kollektive wie individuelle Zielerreichungsgrade.

- Die Budgetierung der variablen Vergütung und das Zielsystem sollten stringent aus der Geschäfts- und Risikostrategie (Ertrags-, Kapital- und Liquiditätslage und -strategie) des Instituts abgeleitet werden.

- Neben (üblichen) quantitativen Kennziffern, wie Betriebsergebnis, Eigenkapitalquote und/oder ‑rentabilität, Cost-Income-Ratio usw., sollten dezidiert qualitative Größen aufgenommen werden, die sich z. B. positiv auf Verbraucherschutz, Organisationsentwicklung und Mitarbeiterentwicklung auswirken.

- Provisionen, die sich aus dem undifferenzierten Mengenabsatz von Produkten ergeben, sind unzulässig und durch nachhaltige Instrumente der variablen Vergütung zu ersetzen.

Wer in Instrumenten wie variabler Vergütung und Zielvereinbarung nur das Ergebnis organisationalen Misstrauens gegenüber dem Mitarbeiter sieht, erkennt das rationale Potenzial dieser Instrumente nicht, denn auch hier wird gewissermaßen ein psychologischer Vertrag geschlossen. Dessen Quintessenz ist recht einfach: zusätzliche Vergütung für zusätzliche Leistung. Dieses Verständnis hat zwei Implikationen:

- Die variable Vergütung muss eine reelle Anreizwirkung haben. Gratifikationen, deren Nettohöhe im unteren dreistelligen Bereich liegt, haben keine Anreizwirkung. Das muss bei der Budgetierung der variablen Vergütung und bei der Korrelation zur fixen Vergütung bedacht werden.

- Die Zielvereinbarungen, die zur Auszahlung einer variablen Vergütung führen sollen, dürfen keine Kopien der Stellenbeschreibungen sein, sondern inhaltlich darüber hinausgehen und eine echte „Extra-Meile“ definieren. Andernfalls motivieren sie nicht zu besonderen Leistungen und bergen überdies das Risiko der doppelten Gratifikation in sich.

Die immer mal wieder hoch gehandelten, sehr speziellen Formen der variablen Vergütung, wie Long-Term Incentives oder Stock Options, spielen in der Praxis eher eine untergeordnete Rolle, sind sie in der Regel doch einem begrenzten Kreis von exponierten Fach- und Führungskräften vorbehalten. Durch die Regelungen zur aufgeschobenen Vergütung innerhalb der InstitutsVergV haben diese Vergütungskomponenten zwar erneut an Bedeutung gewonnen, die Regelungen beziehen sich aber lediglich auf die sogenannten „bedeutenden Institute“ mit einer Bilanzsumme von regelmäßig mehr als 15 Mrd. Euro (§§ 17 InstitutsVergV). Von den rund 1.900 Banken in Deutschland sind nur etwa 50 Banken davon betroffen.

Versicherungs- und Versorgungsleistungen

Üblicherweise sind die Versicherungs- und/oder Versorgungsleistungen für Mitarbeiter im Bankgewerbe recht unspektakulär und beschränken sich auf sehr überschaubare Zuschüsse zu (privaten) Versicherungsverträgen, Versorgungswerken oder Zusatzversorgungskassen. Hier lassen sich bisweilen geringfügige Verbesserungen durch Zusammenlegung oder durch Abgeltung herbeiführen. Insgesamt ist dies aber nicht der Rede wert. Relevanter sind da die immer noch erheblichen Versorgungszusagen an Vorstände und exponierte Führungskräfte, zumal jene stets einen erheblichen Anteil an den Personalkosten haben. Es ist im Einzelfall zu prüfen, ob derlei Versorgungen oder Versorgungszusagen noch zeitgemäß sind und der betriebswirtschaftlichen Situation des Instituts entsprechen.

Nutzungsleistungen

Zu den vom Arbeitgeber gewährten Nutzungsleistungen gehört die private Nutzung von Betriebsmitteln, von Informations- und Kommunikationstechnologie, Fahrzeugen usw. Die meisten Varianten sind aus der Mode gekommen, der Firmenwagen indes steht bei den Beschäftigten noch immer hoch im Kurs. Seine Anreizwirkung scheint ungebrochen. Gleichzeitig birgt diese Form des materiellen Anreizes erhebliches Konfliktpotenzial, gerade bei Restrukturierungen oder Fusionen. Beim Zusammenschluss von Kreditinstituten kommt es immer wieder vor, dass das eine Haus Firmenwagenbesitzer hat, das andere jedoch nicht. Diese Unwuchten in der materiellen Anreizgestaltung sind durchaus geeignet, Kooperation und Betriebsklima nachhaltig zu trüben. Daher sind meist rasche und pragmatische Lösungen erforderlich.

Die umstandslose Kündigung von langjährig gewährten Nutzungsrechten verbietet sich aus arbeitsrechtlichen Gründen. Der allenthalben zu findende vorsorgliche Hinweis auf die „Freiwilligkeit und Widerruflichkeit“ dieser Leistungen scheitert exakt an dieser Formulierung, weil derlei kombinierte Vorbehalte gegen das Transparenzgebot § 307 Abs. 1 Satz 2 BGB verstoßen und regelmäßig von den Arbeitsgerichten kassiert werden (vgl. z. B. BAG vom 14.09.2011 – 10 AZR 526/10 und BAG vom 30.07.2008 – 10 AZR 606/07).

Es kommt daher nur eine einvernehmliche Regelung zur Anpassung der KFZ-Richtlinien infrage. Regelmäßig bleiben arbeitsvertraglich verbürgte Besitzstände davon unberührt. Bewährt hat sich eine Regelung, bei der (künftige) Firmenwagenbesitzer die monatliche Leasingrate für das Fahrzeug steuermindernd aus dem Bruttomonatsgehalt bestreiten. Wie bisher sollte sich der vergünstigte Flotteneinkauf positiv auf die Leasingrate auswirken. Die steuerliche Behandlung des Dienstwagens bleibt unverändert.

Attraktiv ist dieses Modell für Arbeitgeber und Arbeitnehmer, weil es nicht auf einen engen Personenkreis beschränkt werden muss. Bislang bestand der häufig aus Führungskräften im Firmenkundenvertrieb. Die Neuregelung lässt es prinzipiell zu, einen deutlich größeren Personenkreis in den Genuss eines Dienstwagens gelangen zu lassen, beispielsweise alle Führungskräfte oder AT-Mitarbeiter („AT-Leasing“). Die Inanspruchnahme kann recht flexibel gehandhabt werden. Folgekosten können durch die Auslagerung an einen spezialisierten Dienstleister (Fuhrparkmanagement) kontrolliert und gesteuert werden. Erfahrungsgemäß trifft eine solche Ausweitung des Firmenwagenmodells bei den Beschäftigten auf hohe Akzeptanz; gleichzeitig können die Kosten durch eine Umverteilung der Lasten reduziert werden.

Fazit

Zusammenfassend lassen sich die folgenden Gestaltungsprinzipien für Vergütungssysteme in Banken und Sparkassen fixieren:

- Vergütungsbestandteile, die dem Tarifvertrag nicht unterliegen, sollten auch so behandelt werden – also keine tariflichen Steigerungen für Gehaltsbestandteile außerhalb der tariflichen Vergütung.

- Außertarifliche Vergütungen sollten vollständig außertariflich gefasst werden und keine Bestandteile enthalten, die tariflichen Steigerungen unterliegen: AT-Verträge für AT-Mitarbeiter.

- Keine variable Vergütung ohne strategisches Zielsystem und Zielvereinbarungssystematik – das Credo lautet: Zusätzliche Vergütung für zusätzliche Leistung. Die InstitutsVergV liefert sinnvolle Parameter.

- Firmenwagenregelungen sollten so angepasst werden, dass die Mitarbeiter die KFZ-Leasingrate steueroptimal von ihrem Bruttomonatsgehalt bezahlen – dann können auch mehr Beschäftigte in den Genuss eines Firmenwagens kommen.

Basis solcher Initiativen muss stets eine präzise, funktionsspezifische Bestandsaufnahme aller Vergütungsbestandteile sein. Dabei sollten vorbehaltlos alle relevanten Vergütungselemente auf den Prüfstand gebracht werden. Ein Abgleich mit externen Vergütungsstudien und Benchmarks sorgt für eine korrekte Bewertung des Ist-Zustands und des Zielbilds. Alle anschließenden Aktivitäten sollten immer von Fairness und Ausgewogenheit geprägt sein. Wenn Mitarbeiter sich fragen „Cui bono?“, sind die ersten Demotivationseffekte und Produktivitätsverluste bereits eingetreten. Gleichwohl lassen sich Personalkosten nicht nur durch die Stellenreduktion, sondern auch durch die betriebswirtschaftliche Optimierung der Vergütungssysteme senken.