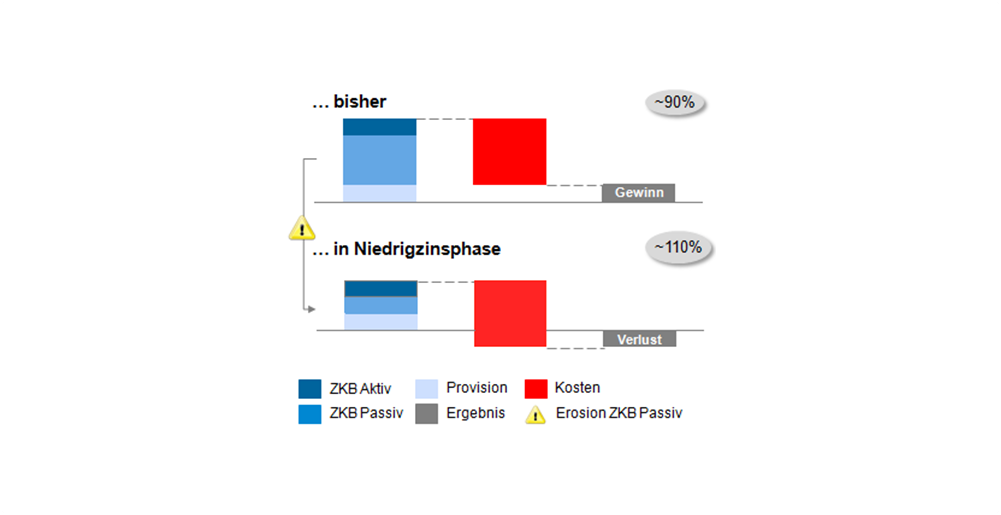

Das gewerbliche Mengengeschäft, in der Regel als Segment unter der Bezeichnung „Geschäftskunden“ zusammengefasst, ist abgesehen von einzelnen Zielgruppen wie Heilberufen das renditeschwächste Segment im Firmenkundengeschäft. Dies liegt insbesondere darin begründet, dass in diesem Segment das grundsätzlich rentable Kreditgeschäft – aufgrund der hier stark dominierenden Innenfinanzierung aus eigenen Mitteln – eine geringere Bedeutung im Ertrags- und Ergebnismix hat als in den Segmenten mit größeren, d.h. umsatzstärkeren Unternehmen. In der Niedrigzinsphase besteht nun die Gefahr, dass durch den weitgehenden Wegfall der Erträge aus dem Einlagengeschäft die ohnehin niedrige Rentabilität in diesem Segment bei konstanten Kosten vollends aufgezehrt wird und das Geschäftskundensegment dauerhaft defizitär wird (vgl. Abbildung 1).

Abbildung 1: Rentabilität im GSK-Segment

Abbildung 1: Rentabilität im GSK-SegmentFinanzinstitute werden ihre Strategien, Betreuungsmodelle und Prozesse im Geschäftskundensegment an die neue Realität anpassen müssen, um zumindest die Kosten in Relation zu den Erträgen zu senken. Dazu bedarf es einer grundlegenden Änderung der Kundenzuordnung und der Vertriebsprozesse. Hier setzt die zeb.Firmenkundenstudie 5.0 an und zeigt, ausgehend von einer integrierten Kunden- und Bankensicht, mögliche Gestaltungsoptionen für die Zukunft auf. Geschäftskunden werden aktuell häufig noch mit ähnlicher Intensität wie Gewerbe- und Firmenkunden mit einem dezentral organisierten Filialansatz betreut – dies ist kostenintensiv und wenig effizient. Außerdem findet keine Differenzierung nach Kundenbedarfen statt, sondern die Betreuung wird – gänzlich unabhängig vom Bedarf des Kunden – mit starren Kunden-Betreuer Relationen organisiert. Dies verhindert eine agile Partnerschaft zwischen Kunde und Bank.

Die im Rahmen der Firmenkundenstudie 5.0 befragten Institute teilen diese Ansicht grundsätzlich, sehen aber unterschiedliche Erfolgsfaktoren für eine effiziente Betreuung. Meist liegt der Fokus auf der Automatisierung von Kreditprozessen und dem Einsatz spezialisierter Berater. Eine standardisierte Beratungssoftware und weniger Filialbetreuung sollen den gesamten Beratungsprozess aus Sicht der Banken noch effizienter gestalten. Interviews mit einer Vielzahl an Unternehmern zeigen, dass Geschäftskunden einer Multikanalbetreuung sehr offen gegenüber stehen, aber weiterhin einen von Filialöffnungszeiten weitestgehend unabhängig erreichbaren kompetenten Berater fordern. Die Betreuung in der Filiale ist aus Kundensicht keine Voraussetzung mehr für eine erfolgreiche Zusammenarbeit mit der Bank, gleichwohl kann die Filiale aus Kundensicht einer von vielen Anlaufpunkten für die Inanspruchnahme einfacher Bankdienstleistungen sein.

Hier setzt das Betreuungsmodell der zeb.Firmenkundenstudie 5.0 an und entkoppelt die tägliche Inanspruchnahme von Bankdienstleistungen von der echten Beratung durch entsprechende Spezialisten (vgl. Abbildung 2). Das zukünftige Betreuungsmodell für Geschäftskunden unterscheidet Zugangswege und Anlässe. Die Zugangswege sollten so attraktiv sein, dass nur noch 10% der Kontakte mit der Bank über die Filiale erfolgen. Hier können nur die einfachen Anlässe des täglichen Bedarfs, die sich zu 80% bis 90% „rund ums Konto“ und Bargeldversorgung drehen, serviciert werden. Gehobene Anlässe werden von den Filialmitarbeitern an das Geschäftskunden-Centerplus übergeleitet. Hier ist das Angebot komplett auf den Geschäftskunden abgestimmt, da je nach Bedarf sowohl Service Manager, E-Banking Berater oder ein Geschäftskundenspezialist zur Verfügung stehen. Um den Servicebedarf kümmert sich bei Nutzung der direkten Kontaktwege der Service Manager ohne feste Kundenzuordnung. Für die individuelle Betreuung gehobener Bedarfe steht der fest zugeordneter Geschäftskundenspezialist zur Verfügung. Der Kunde hat somit weiterhin die Option auf einen persönlichen Kontakt. Mit diesem Modell kann eine „Win-Win-Situation“ entstehen: „Win“ aus Kundensicht, da seine Bedarfe optimal und kompetent adressiert werden. „Win“ auf Bankseite, weil aufgrund der anlassbezogenen Differenzierung der Kundenkontakte die Kosten niedrig gehalten werden können und so eine Voraussetzung für ein rentables Geschäft mit Geschäftskunden geschaffen wird.

Das hier skizzierte Betreuungsmodell wird nach unserer Überzeugung mit der zunehmenden Digitalisierung von Bankdienstleistungen im kleinteiligen und serviceorientierten Geschäft an Bedeutung gewinnen. Banken und Sparkassen sollten intensiv darüber nachdenken, wie sie die Chancen der Digitalisierung zur Effizienzsteigerung nutzen, ohne den situativ nach wie vor persönlichen Beratungskontakt vollständig aufzugeben.

Abbildung 2: Anlassbezogenes Betreuungsmodell

Abbildung 2: Anlassbezogenes Betreuungsmodell