Einbrechende Erträge bei bestenfalls konstanten Kosten gefährden Gewinne

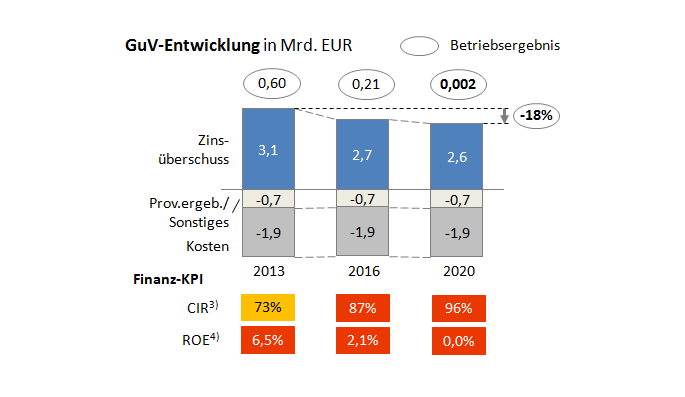

Bereits heute prägt das historisch niedrige Zinsniveau die Bilanz- und Ergebnisstruktur der Bausparkassen. Die Alleinstellungsmerkmale einer Bausparkasse, die Bauspardarlehen, machen aktuell nur noch einen Bilanzanteil von 10% aus, ein historisches Rekordtief. Zwar konnte der durch stark wachsende Bauspareinlagen reduzierte Anlagegrad durch außerkollektive Finanzierungen kompensiert werden. Jedoch geraten Zinsspanne und Betriebsergebnis bedingt durch bestehende Tarifstrukturen und Niedrigzinsen dennoch stark unter Druck. Bei Annahme eines konstanten Zinsumfelds zeigen Simulationen, dass ohne Gegensteuerungsmaßnahmen das Zinsergebnis bis 2020 sektorweit um bis zu 18% einbrechen kann, so dass bei weiter konstanten Kosten der Bausparsektor insgesamt Nullgewinne schreiben würde. Es würden also mehr als die Hälfte der Bausparkassen ein negatives Betriebsergebnis ausweisen (vgl. Abbildung 1).

Abbildung 1: Auswirkungen Niedrigzinsen für Bausparkassen ohne Gegensteuerung

Abbildung 1: Auswirkungen Niedrigzinsen für Bausparkassen ohne GegensteuerungDerzeitige und zukünftige Herausforderungen können durch verschiedene Ansätze gemeistert werden

Um gegen die drohenden Ergebnisrückgänge zu steuern, stehen Bausparkassen einerseits „klassische“ Ergebnismaßnahmen zur Verfügung: Auf der Ertragsseite vor allem die Forcierung des außerkollektiven Aktivgeschäfts, auf der Aufwandsseite insbesondere Prozessverbesserungen, Outsourcing und Komplexitätsreduktion. Zusätzliche wirksame Stellhebel zur Stabilisierung des Betriebsergebnisses sind darüber hinaus alle Maßnahmen, die den Bauspareinlagenzins ermäßigen, sowie die Kollektivmodellierung in der Zinsrisikosteuerung (vgl. Abbildung 2). In Summe ergeben sich, durch die Anwendung verschiedener Maßnahmen und durch Erfahrungen aus der Praxis grundsätzlich bestätigte, bedeutende Einsparpotenziale.

Abbildung 2: Mögliche klassische Ergebnismaßnahmen

Abbildung 2: Mögliche klassische Ergebnismaßnahmen Abbildung 3: Kundenwünsche Digitalisierung

Abbildung 3: Kundenwünsche Digitalisierung Abbildung 4: Effekte Digitalisierung

Abbildung 4: Effekte DigitalisierungFazit

Die Zins- und Marktsituation in Verbindung mit sich änderndem Kundenverhalten haben starken, bisher zumeist ungünstigen Einfluss auf das Geschäftsmodell von Bausparkassen. In den kommenden Jahren ist eine weitere Verschärfung dieser Einflüsse zu befürchten und es muss diesen bereits heute durch aktives Management begegnet werden. Klassische Ertrags- und Kostenprogramme sind für jede Bausparkasse ein Pflichtprogramm, die dabei individuell auf die Position der Bausparkasse im Markt zugeschnitten sein müssen. Zusätzlich müssen sich die Bausparkassen den Marktveränderungen insbesondere durch die fortschreitende Digitalisierung stellen.