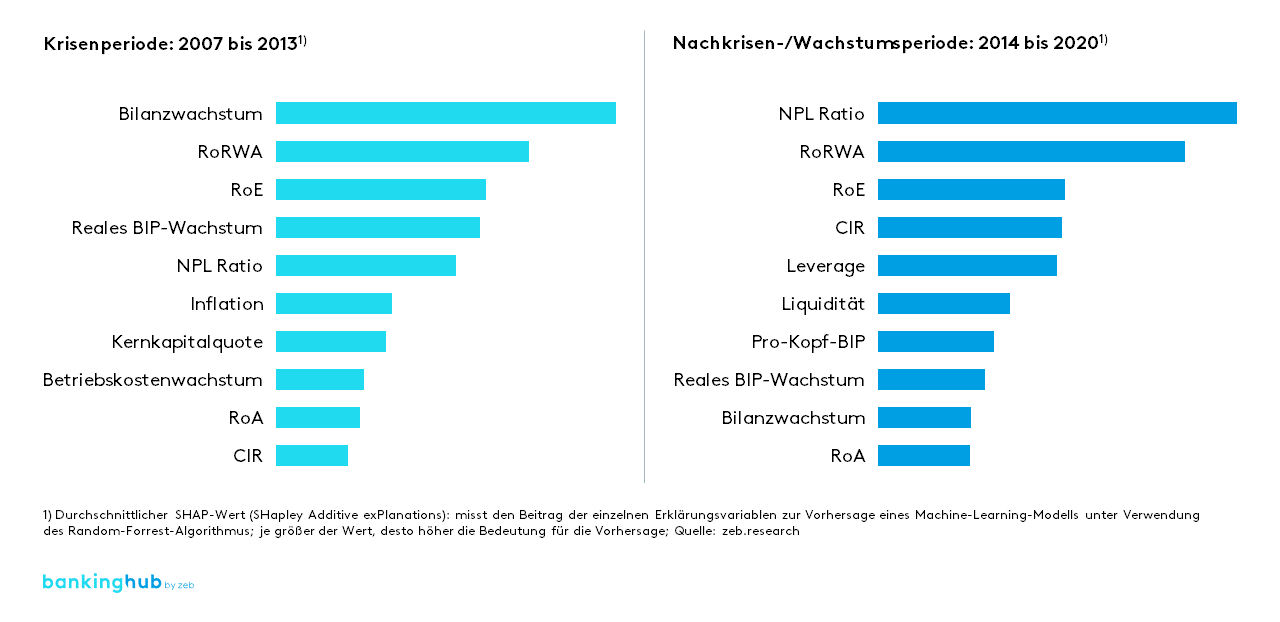

Die 10 wichtigsten Erklärungsvariablen zur Vorhersage des KBV der globalen Top-100-Banken unter Einsatz von Supervised Machine Learning.

Für die globalen Top-100-Banken gehören beispielsweise Bilanzwachstum und RoRWA zu den wichtigsten Erklärungsvariablen während und nach der Krise, für die Boom-Periode von 2003 bis 2006 sind sie hingegen nicht relevant. Die Kernkapitalquote ist in der Krisenzeit (2007 bis 2013) relativ wichtig, während die Liquidität in der Zeit nach der Krise (2013 bis 2020) eine wichtige Rolle spielt.

Die Anwendung dieser Bankkennzahlen und makroökonomischen Variablen zur Ableitung von Vorhersagen für das KBV der Banken (in der Stichprobe) erzielte letztlich eine erstaunliche Trefferquote. Im Durchschnitt erreichten wir eine (Klassifizierungs-)Genauigkeit von 80 bis 90 %.