Wie relevant ist Unternehmensnachfolge – in Zahlen?

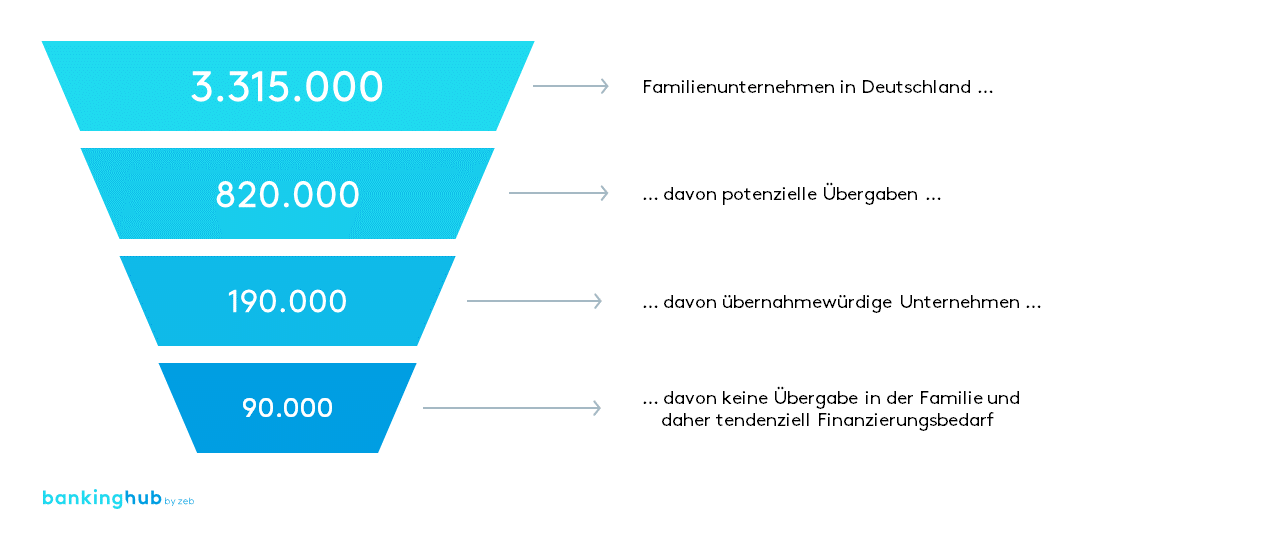

Basierend auf einer Berechnung des Instituts für Mittelstandsforschung in Bonn steht zwischen 2022 und 2026 bei ca. 820.000 Familienunternehmen aufgrund eines alters- oder gesundheitsbedingten Ausscheidens der Unternehmer/-innen eine Unternehmensnachfolge an.[1]

Beachtet man daneben die wirtschaftliche Tragfähigkeit der Unternehmen, um herauszufinden, wie viele dieser Firmen auch aus rein finanziellen Gesichtspunkten „übernahmewürdig“ sind, bleiben noch 190.000 Unternehmen.[2]

Auf Grundlage der konservativen Annahme, dass familieninterne Übernahmen keinen oder nur einen geringen Finanzierungsbedarf aufweisen, verbleiben noch etwa 90.000 Unternehmen in fünf Jahren – dies entspricht etwa 18.000 Unternehmen pro Jahr in Deutschland.

Firmenkundengeschäft: Unternehmensübernahmen mit Finanzierungsbedarf

Für diese 18.000 Unternehmen, die nicht familienintern übergeben werden, kann im Schnitt ein Fremdkapitalbedarf von etwa 60–70 Prozent des Kaufpreises angenommen werden.[3] Neben dem Ertragspotenzial aus der Finanzierung – Zins und Provision für die Begleitung des komplexen Prozesses inkl. etwaiger Finanzierungsstrukturierungen – erhält die Bank (im Regelfall) auch die bisherige Kundenbeziehung bzw. gewinnt eine neue hinzu.

Zusätzlich ist zu beachten, dass die übergebenden Unternehmer/-innen nun signifikanten Anlagebedarf aufweisen und Cross-Selling zum Private Banking ermöglicht wird.

Um die Ertragsmöglichkeiten im Kontext von Unternehmensnachfolgen regional und größenbasiert zu betrachten und damit eine belastbare Planungsbasis für jedes Haus zu ermöglichen, hat zeb ein regionalisiertes Potenzialmodell entwickelt, mit dessen Hilfe konkrete Potenziale für Regionalbanken in deren Geschäftsgebiet aufgezeigt werden können

[1] Vgl. auch im Folgenden Fels et al. (2021).

[2] Betrachtet werden die Erwirtschaftung eines angemessenen Gewinns für den/die Unternehmer/-in, die Verzinsung eines eingesetzten Eigenkapitals sowie eines kalkulatorischen Risikoaufschlags.

[3] Einschätzung auf Basis von zeb-Experteneinschätzung und bisheriger Projekterfahrung sowie Rosenbaum & Pearl (2013).