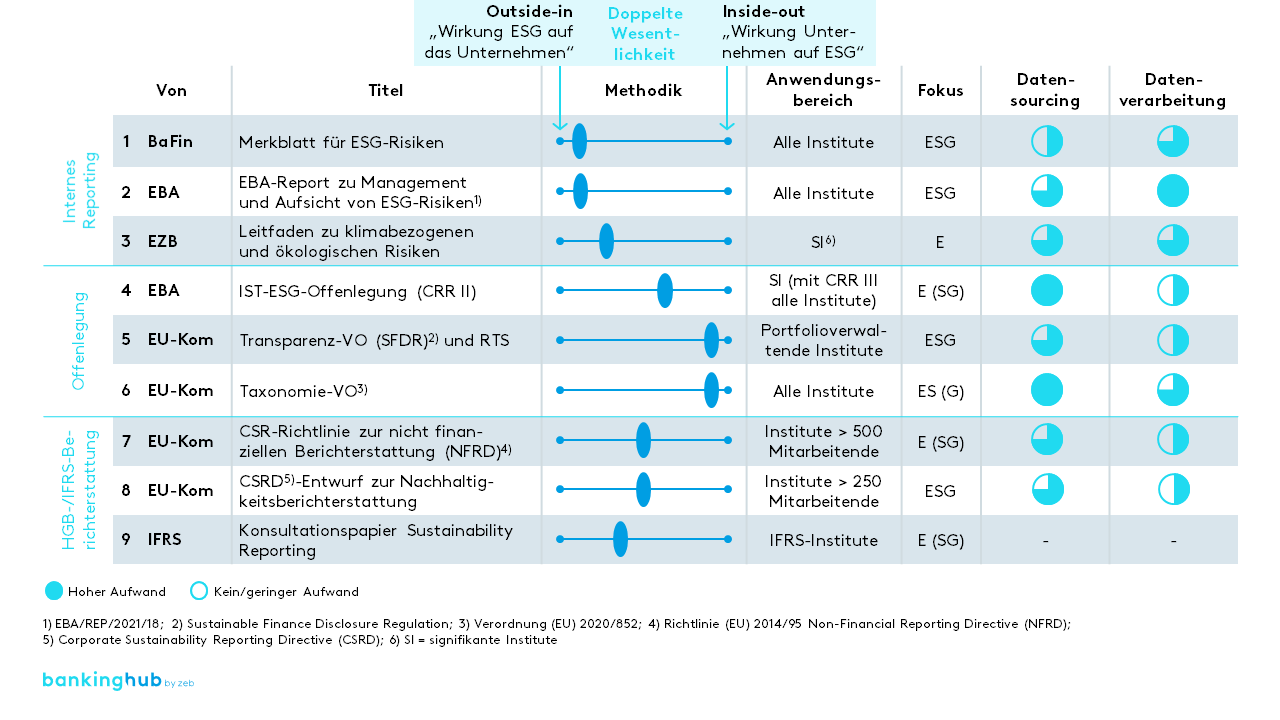

Die Reporting-Initiativen lassen sich nach zwei Ausprägungen kategorisieren:

- Erstens: Initiativen mit Fokus auf das Reporting von ESG-Aspekten im Bankbetrieb (z. B. BaFin-Merkblatt, EZB-Leitfaden und EBA-Report) – sie berücksichtigen im Wesentlichen die Outside-in-Perspektive.

- Zweitens: die Offenlegung auf Instituts- und Produktebene, die mehrheitlich auf die Inside-out-Perspektive abzielt und für welche die EU- Taxonomie ein prominentes Beispiel ist. Darüber hinaus gibt es Vorgaben – z. B. von der EU-Kommission im Rahmen der nicht finanziellen HGB-/IFRS-Berichterstattung (non-financial reporting) –, die auf eine ausgewogene Darstellung beider Perspektiven hinwirken.

Die Abbildung zeigt eine Übersicht über relevante Initiativen mit einer Einwertung der doppelten Wesentlichkeit. Die Initiativen sind dabei nach den vorgestellten Gruppen „Internes Reporting“, „Offenlegung“ und nicht finanzielle „HGB-/IFRS-Berichterstattung“ sortiert.

Zusätzlich sind indikative Bewertungen der Aufwände für Daten-Sourcing- und -verarbeitung in der Implementierung sowie im Betrieb angegeben.

Vgl. EU-Kommission (2021) Entwurf zur Nachhaltigkeitsberichterstattung, COM(2021) 189 final, S. 2.