Eine erste Annäherung

Obschon Blockchain ursprünglich als Buchungssystem für die Kryptowährung Bitcoin entwickelt wurde, gehen ihre Anwendungsmöglichkeiten weit darüber hinaus. Blockchain bietet als dezentral gespeicherte und manipulationssichere Datenbank (Ledger) von Transaktionen eine konzeptionell völlig neue Infrastruktur für die Registrierung, Verwahrung und den Austausch von Informationen, z. B. über Vermögenswerte gleich welcher Art. Dies können Finanzprodukte sein; eine Zwangsläufigkeit gibt es dafür nicht. Insbesondere unter den Aspekten Sicherheit, Kostenersparnis und Abwicklungsgeschwindigkeit besitzt Blockchain großes Potenzial für disruptive Veränderungen der intermediären Dienste.

So – nun klar?

Ein Non-Banking-Beispiel

Nehmen wir an, Sie wären Kunstsammler(in). Besonders haben es Ihnen Gemälde des 19. Jahrhunderts angetan. Sie freuen sich über Ihre geliebten Werke, die Sie von Zeit zu Zeit öffentlich ausstellen – ein Teil Ihrer Ausstellungsmotivation kommt vom Finanzamt. Nur wer öffentlich ausstellt, bekommt spätere Veräußerungsgewinne steuerfrei.

Hier wird es nun sensibel – denn hoffentlich kennen Sie die Historie Ihrer Werke möglichst lückenlos. Und informieren sich gut, bevor Sie ein neues Werk erwerben – Stichwort u. a. (Nazi-)Beutekunst. Sobald die rechtmäßigen Erben in der Vergangenheit unrechtmäßig entwendete Kunst in einer Ausstellung wiederentdecken, kann es für Sie sehr hässlich und sehr teuer werden.

Viele Kunstsammler rekonstruieren und belegen die Historie Ihrer Werke mühsam – z. B. über Ausstellungskataloge. Das geht so: Der Katalog der Ausstellung in der Kunsthalle Basel 1954 besagt, dass das Werk zu dieser Zeit Familie X gehörte. Der Katalog aus der Kunstsammlung NRW aus 1987 besagt, dass der Leihgeber damals Familie Y war usw. Viel Papier bei einer großen Sammlung. So ein alter Ausstellungskatalog, sofern man ihn noch bekommt, kann dann in Schweizer Antiquariaten auch schon einmal 1.500 CHF oder mehr kosten.

Was für Anachronismen! Blockchain speichert diese Informationen dezentral im World Wide Web (in der Cloud) – eindeutig und manipulationssicher – blöd für unrechtmäßige Besitzer und Kataloghändler – gut für rechtmäßige Besitzer. Und die Anwendungsmöglichkeiten sind riesig. Denken Sie an „Blutdiamanten“, seltene Oldtimer, Grundstücke und Gebäude in Ländern ohne Grundbuchämter … und natürlich Vermögens- und Forderungswerte in der Financial-Services-Industrie.

Funktionsweise der Blockchain

Die Blockchain-Technologie kann jegliche Dateninformationen in einer öffentlichen Historie mit hoher Sicherheit konsistent ablegen.

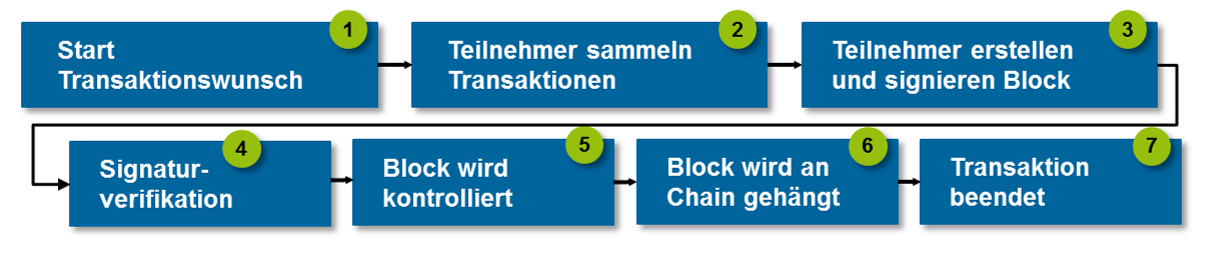

Abbildung 1: Ablaufbeschreibung einer Blockchain

Abbildung 1: Ablaufbeschreibung einer BlockchainDie Funktionsweise der Blockchain wird im Folgenden in sieben Schritten erläutert:

- Person A möchte Person B einen auf der Blockchain verwalteten Finanzwert übersenden. Die Transaktion wird an das Blockchain-Netzwerk übertragen.

- Das Netzwerk besteht aus einzelnen Teilnehmern (Servern, Laptop, Smartphones, …). Bestimmte Teilnehmer sind für das Sammeln mehrerer Transaktionen in einem Block zuständig. Mithilfe der eindeutigen Transaktionshistorie der von diesen Teilnehmern gespeicherten Blockchain überprüfen sie, ob A den Vermögenswert überhaupt besitzt.

- Zur Annahme des Blocks und zum Hinzufügen zur Blockchain können die Teilnehmer eine Signatur des Blocks berechnen.

- Das Ergebnis dieser Aufgabe ist zu überprüfen und charakterisiert den Block eindeutig. Für die Signaturverifikation sind derzeit zwei Konzepte in Diskussion, die das bestehende Konzept des „Miners“ innerhalb der Bitcoin-Variante ablösen kann: 1. technischer Ansatz: Multiversion concurrency control (MVCC) als Sicherstellung einer konsistenten Datenbasis, 2. Pre-preparated-Ansatz: einzelnen (zertifizierten) Teilnehmern werden besondere Aufgaben übergeben. Somit entsteht eine besondere Intermediationsfunktion, die mit üblichen Treuhänderrollen verglichen werden kann, wie sie z. B. Notare wahrnehmen oder bisweilen auch Banken.

- Wurde die Signatur durch einen Teilnehmer erfolgreich berechnet, wird der Block an alle anderen Nodes gesendet. Diese kontrollieren, ob die Arbeit des Teilnehmers korrekt war.

- Der Block wird anonym an die Blockchain angehängt, die eine transparente Aufzeichnung aller Transaktionen bildet.

- Alle im Block enthaltenen Transaktionen sind damit abgeschlossen, und der Vermögenswert wird von Person A zu B transferiert.

Inzwischen investieren Top-Unternehmen in die potenzielle Nutzung der Blockchain-Technologie. Bereits heute herrscht ein großes Interesse bei Investmentbanken, die sich im Start-up R3 CEV zusammenschließen. Dieser Initiative haben sich zwischenzeitlich 35 internationale Großbanken angeschlossen – Tendenz steigend. Aber auch in vielen weiteren Banken im Markt findet eine zunehmend intensivere Auseinandersetzung mit dem Thema statt.

Kann Blockchain eine Revolution sein?

Dass noch zahlreiche Fragen zu klären sind, versteht sich:

- Wer ist in einer Blockchain-Umgebung Intermediär bzw. eine Aufsichtsbehörde? Kann der Einsatz ohne eine Antwort auf diese Fragen überhaupt funktionieren?

- Wie sehen diesbezüglich belastbare Rechtsgrundlagen aus?

- Wie hoch ist die Sicherheit in der Praxis, vor allem im Vergleich zu heutigen Transaktionssystemen? (Auch gemessen an der für die Sicherheit zu erbringenden Rechenleistung.)

- Welche Rollen können Banken innerhalb der Blockchain einnehmen und spielen? Ist die Blockchain am Ende nur eine Technologie, die im Wesentlichen den Banken zugutekommt?

- Wie muss eine entsprechende Rechenleistung aussehen und wie kann diese bereitgestellt werden?

- In welcher Relation stehen die Investitionen zu den erwarteten Effizienzgewinnen? Studien sprechen von mittleren Milliardenbeträgen, die es zu heben gilt. Gleichwohl ist die Realisierung von Effizienzpotenzialen oft viel schwerer als erwartet.

Die Liste erhebt keinen Anspruch auf Vollständigkeit. Die Heterogenität der Fragen zeigt aber, dass Technologie und Standard nicht genügen werden.

Die Blockchain kann zweifellos tiefgreifende Veränderungen auf das Bankgeschäft haben; es besteht das Potenzial, die strukturellen IT-Kosten erheblich zu senken, die Prozesslandkarte unverkennbar zu vereinfachen und gleichzeitig die Abwicklungsgeschwindigkeit deutlich zu erhöhen. Insgesamt wird eine substanzielle Vereinfachung erwartet, die weniger Personal erfordern wird.

Jede Bank sollte sich die Frage stellen, welche individuellen Chancen und Risiken ihr aus der Blockchain-Technologie erwachsen und aus dieser Position ein eigenes Vorgehen ableiten. Die Empfehlung für Finanzdienstleister ist also einfach: Für ein frühzeitiges Mitgestalten muss sich jedes Finanzinstitut jetzt mit dem Thema Blockchain beschäftigen. Alles andere wäre schlicht grob fahrlässig.

Eine Antwort auf “zeb’s Greenhorn guide to blockchain”

Pingback: zeb-Praxisbericht: Blockchain im Retail-Banking