„Die deutsche Antwort auf PayPal“

Paydirekt ist ein von der Deutschen Kreditwirtschaft entwickeltes Internetbezahlverfahren und wird als „deutsche Antwort auf PayPal“ gesehen. Im Gegensatz zu PayPal melden sich Kunden bei ihrer Bank für paydirekt an und verknüpfen es dadurch mit ihrem Girokonto. Vorreiter war die HypoVereinsbank, danach kamen Deutsche Bank, Commerzbank, Postbank, comdirect und Genossenschaftsbanken dazu. Sparkassen und Targobank sind seit April 2016 dabei.

Um Online-Einkäufe zu bezahlen, wählt man im Shop paydirekt als Bezahlverfahren aus. Per Benutzername und Passwort gibt der Kunde die Zahlung frei und diese wird dem Händler direkt bestätigt. Bei ausgewählten Zahlungen bzw. je nach selbst gewählter Einstellung wird zusätzlich eine TAN abgefragt. Auch ein Auftragslimit im Online-Banking kann direkt berücksichtigt werden. Die komplette Zahlung wird in Deutschland abgewickelt und dadurch laut paydirekt ein besonders umfassender Datenschutz gewährleistet.

Deutliches Wachstum im Jahresrückblick

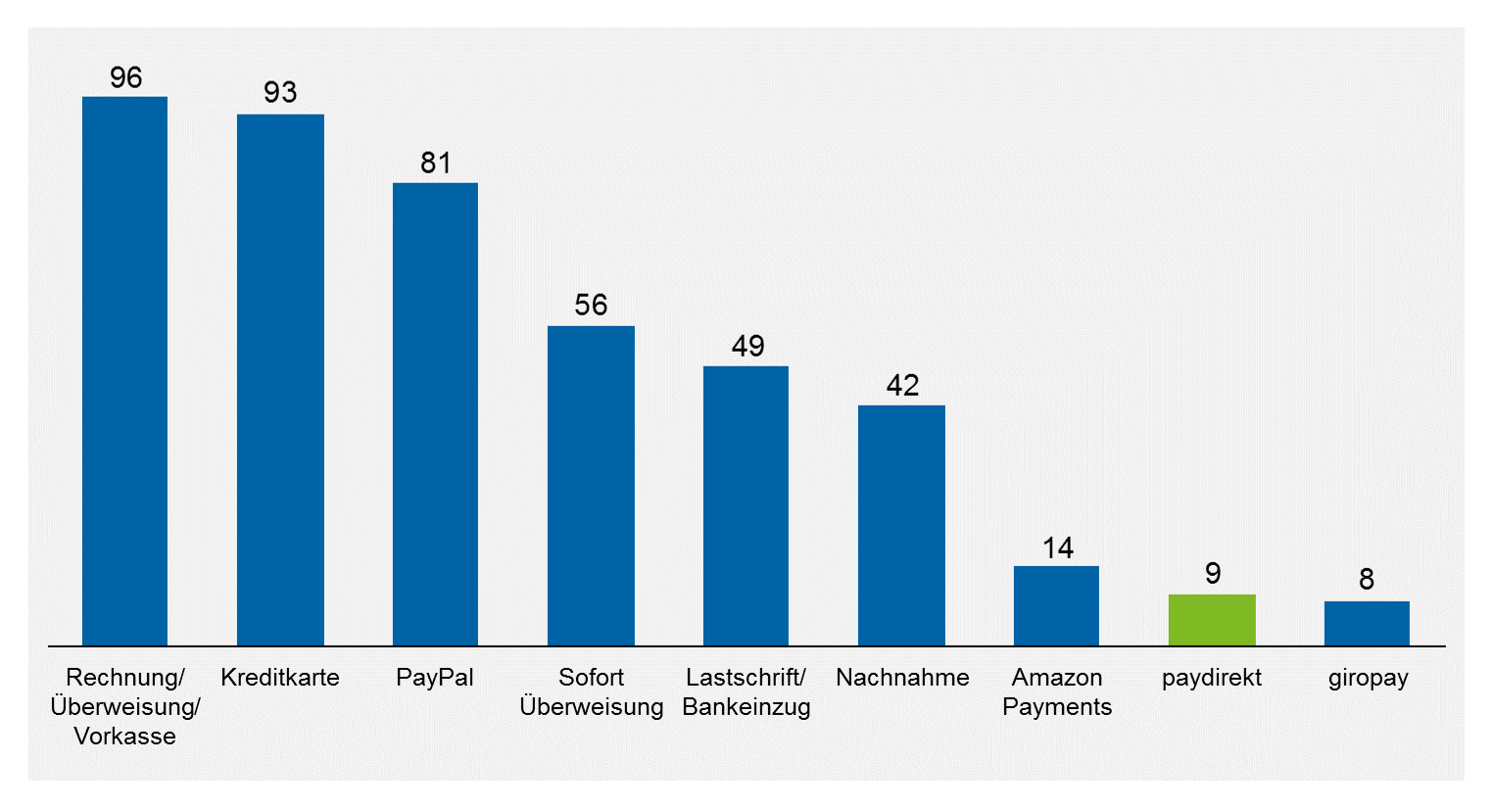

Als paydirekt am 03.11.2015 startete, waren mit d-living, Haribo und Sport Tiedje nur drei Onlineshops mit dabei. Bis Ende 2015 stieg die Zahl der teilnehmenden Händler auf etwa 20. Stand Anfang Dezember 2016 konnte bei 410 Händlern eine Bezahlung mittels paydirekt erfolgen. Dabei ist Alternate allerdings immer noch der einzige der Top 10 Onlineshops in Deutschland, der paydirekt als Zahlungsart akzeptiert. Innerhalb der Top 100 sind es insgesamt immerhin neun Akzeptanzstellen, darunter die Onlineshops von Mindfactory, Reuter, Reichelt sowie seit neuestem Media Markt, Saturn und Comtech. Bei den restlichen Onlineshops handelt es sich hauptsächlich um kleinere und eher unbekannte Händler. Der zum Metro-Konzern gehörende Onlineshop Redcoon soll gemäß Presse noch hinzukommen, ebenso die Drogeriemarktkette dm und der Internet-Shop der Deutschen Post.

Abbildung 1: Angebotene Zahlungsarten der Top 100 Onlineshops (Mehrfachauswahl möglich) Datenquelle: zeb.research, Stand 02.12.2016

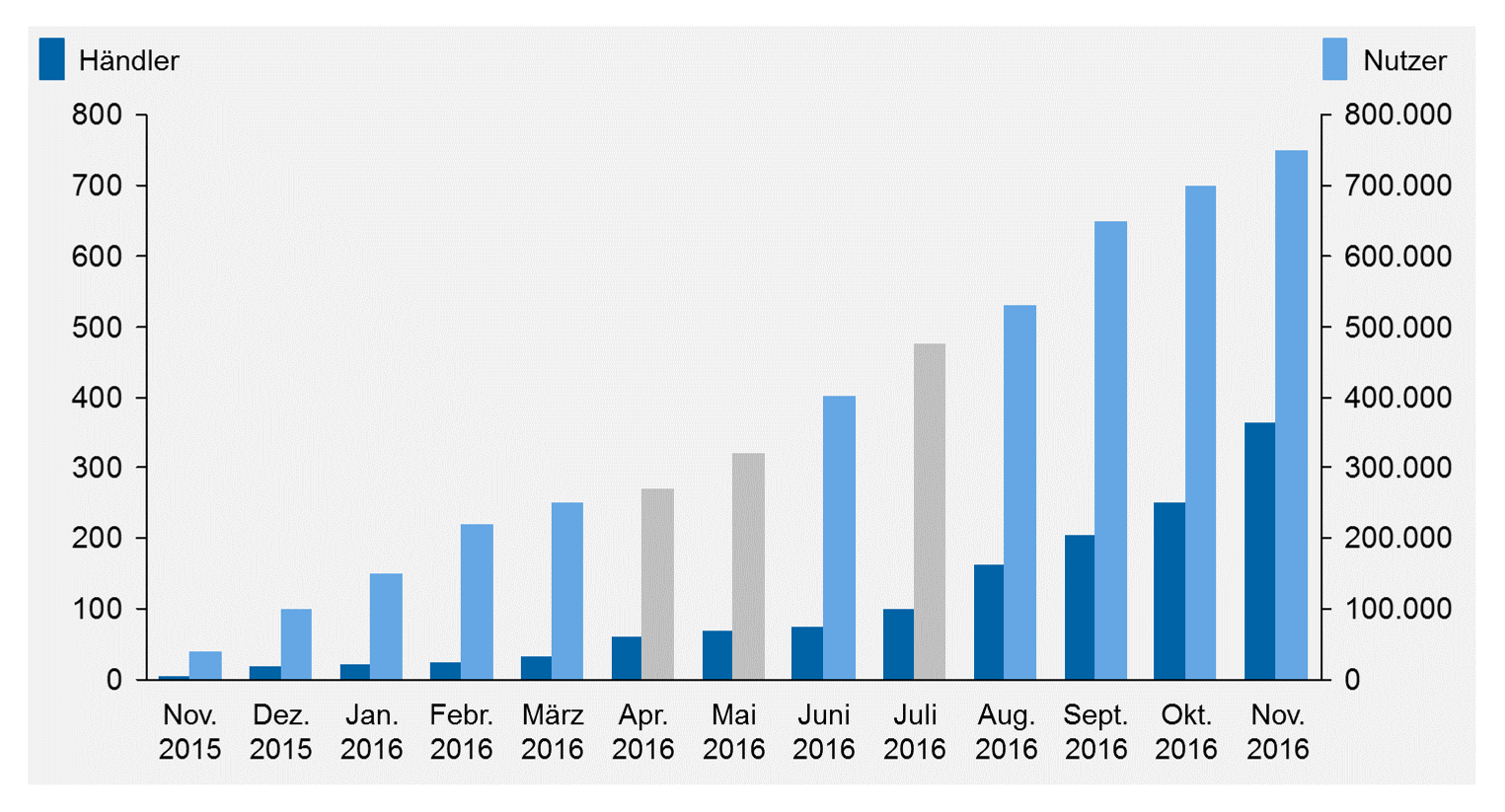

Abbildung 1: Angebotene Zahlungsarten der Top 100 Onlineshops (Mehrfachauswahl möglich) Datenquelle: zeb.research, Stand 02.12.2016Die Zahl der angemeldeten Nutzer ist insbesondere durch Hinzukommen der Sparkassen von rund 220.000 im Februar 2016 auf etwa 550.000 im August 2016 gestiegen. Mit rund 200.000 liegt die Zahl der angemeldeten Nutzer bei Sparkassen dabei noch unter deren Mitarbeiterzahl. Inzwischen sollen insgesamt rund 750.000 Nutzer angemeldet sein. Da es in Deutschland über 56,3 Millionen onlinefähige Girokonten gibt, ist das Marktpotenzial bislang lediglich zu etwas mehr als einem Prozent ausgeschöpft und daher aktuell kein begrenzender Faktor.

Abbildung 2: Entwicklung der Händler- und Nutzerzahlen Datenquelle: www.paydirekt.de, Presseberichte, grau: zeb-Schätzungen

Abbildung 2: Entwicklung der Händler- und Nutzerzahlen Datenquelle: www.paydirekt.de, Presseberichte, grau: zeb-SchätzungenPaydirect im Vergleich zu PayPal

Paydirekt wurde als deutsche Antwort auf PayPal angekündigt. Im direkten Vergleich wird deutlich, dass es sich um einen Kampf „David gegen Goliath“ handelt. PayPal hat gut 10 Jahre Vorsprung auf dem deutschen Markt und ist in jeder Dimension deutlich größer als paydirekt.

So verfügt PayPal per Ende des dritten Quartals 2016 über 192 Mio. Nutzer weltweit und hat seit Ende 2015 bereits 13 Mio. Nutzer dazugewinnen können. In Deutschland kommt PayPal aktuell auf rund 17,2 Mio. Nutzer nach etwa 16 Mio. Nutzern in 2015. Dies bedeutet einen Zuwachs um 1,2 Mio. Nutzer bzw. 7,5%. Damit kommen auf etwa jedes dritte Online-Girokonto ein PayPal-Account bzw. auf jeden paydirekt-Nutzer rund 23 deutsche PayPal-Nutzer. Über 50.000 deutsche Onlineshops akzeptieren die Zahlung über PayPal. Bei den Top 100 Onlineshops erreicht PayPal einen Anteil von 81%.

Abbildung 3: Größenverhältnisse bei Nutzer- und Händlerzahlen in Deutschland (Stand 02.12.2016)

Abbildung 3: Größenverhältnisse bei Nutzer- und Händlerzahlen in Deutschland (Stand 02.12.2016)Noch ein weiter Weg für Paydirect

In der Legende gewann David den Kampf gegen Goliath. Paydirekt ist davon noch weit entfernt. Trotz des Wachstums fiel die Bewertung von paydirekt in den Medien in den vergangenen Monaten daher eher schlecht aus. „Paydirekt kommt nicht in Schwung“ titelte etwa die Börsen-Zeitung (11.08.2016). Die Frankfurter Allgemeine Zeitung ging sogar noch weiter und schrieb „Deutsche Banken versagen mit Paydirekt“ (13.08.2016).

Bereits jetzt von einem Flop zu sprechen, ist jedoch verfrüht. Aktuell leidet paydirekt deutlich unter einem „Henne-Ei-Problem“. Ohne weitere zugkräftige Händler bleibt die Nutzung für Privatkunden wenig attraktiv und ohne deutlich steigende Nutzerzahlen die Attraktivität für Händler weiterhin gering. Die Zuwachsraten sind zwar hoch, die absoluten Zuwächse bleiben jedoch hinter jenen der Wettbewerber zurück. Ob große Namen wie Media Markt und Saturn einen Schub einleiten können, muss sich zeigen.

Paydirekt bietet offensichtlich noch nicht genügend spürbare Anreize und echte Innovationen, um Nutzer anderer Dienste zum Wechsel zu bewegen. Die Positionierung als Zusatzfunktion des Girokontos ohne Einbindung eines Drittanbieters scheint kein starkes Alleinstellungsmerkmal zu sein. In Deutschland stehende Server und die damit verbundene höhere Datensicherheit sind für die Endkunden allem Anschein nach keine überzeugenden Argumente. Bedenken beim Datenschutz und Zugriff für US-Sicherheitsbehörden bremsen das Wachstum von PayPal hingegen kaum. Neben paydirekt und PayPal bieten weitere Dienste Käuferschutz und Zahlungsgarantie für Händler an, damit ist keine Differenzierung möglich. Für Händler ergibt sich noch kein Zugzwang, stärker auf paydirekt zu setzen, solange andere Dienste deutlich höhere Nutzerzahlen aufweisen. Im aktuellen Marktumfeld ist paydirekt nur ein zusätzlicher Dienst im ohnehin schon unübersichtlichen Markt für Bezahldienste.

Eine wesentliche Herausforderung für paydirekt ist außerdem, die Interessen und Anforderungen einer Vielzahl unterschiedlicher Banken und Sparkassen berücksichtigen zu müssen. Auf Ebene der Deutschen Kreditwirtschaft ist mehr Einigkeit gefordert. Derzeitige Entscheidungswege und Umsetzungsgeschwindigkeiten können sicherlich nicht mit den schlanken Strukturen von Startups und führenden Anbietern konkurrieren.

Fazit und Ausblick

Aufgrund der Niedrigzinsphase sind Provisionen die „neuen Zinsen“. Provisionseinnahmen aus dem Zahlungsverkehr gewinnen daher für Banken und Sparkassen deutlich an Bedeutung. Seitens der einzelnen Institute ist eine noch stärkere Intensivierung ihrer Anstrengungen unumgänglich, um paydirekt gegenüber anderen Internetbezahlverfahren erfolgreich zu platzieren. Dabei ist es Aufgabe jeder Bank oder Sparkasse, die eigenen Kunden auf der Endkunden- und Händlerseite für paydirekt zu begeistern. Wenigstens müsste es Anspruch der Kreditinstitute sein, alle eigenen Beschäftigten zur Anmeldung bei paydirekt zu bewegen und mindestens einen Weihnachtseinkauf darüber zu tätigen.

Endkunden müssen weitere Mehrwerte geboten werden, die eine stärkere Differenzierung gegenüber anderen Bezahldiensten ermöglichen. Insbesondere die Weiterentwicklung zur institutsübergreifenden Mobile-Payment-Plattform ist hier ein Thema. Im Gegensatz zum Markt für Internetbezahlverfahren hat sich hier noch kein führendes System etabliert. Für bereits angemeldete Nutzer müssen Anreize geschaffen werden, den Dienst auch tatsächlich zu nutzen. Im Rahmen der paydirekt-Weihnachtsaktion erhalten Kunden bereits in ausgewählten Shops Sonderrabatte, wenn sie per paydirekt bezahlen. Für mehr Bekanntheit fehlen jedoch insbesondere im Weihnachtsgeschäft flächendeckende Werbekampagnen.

Eine größere Zahl angeschlossener Onlineshops würde die Attraktivität zur Nutzung von paydirekt für die Bank- und Sparkassenkunden steigern. Entscheidend sind daher weitere Investitionen zur Gewinnung bekannter und umsatzstarke Händler. Dies kann jedoch nur über eine attraktivere Gebührengestaltung gelingen. Zusätzlich ist eine weitere Vereinfachung der Anmeldeverfahren zu prüfen.

Mit Media Markt und Saturn konnten vor kurzem bereits zwei wichtige Partner gewonnen werden, die auch im Weihnachtsgeschäft eine große Rolle spielen. Die technische Infrastruktur von paydirekt scheint ohne Probleme zu funktionieren und die Nutzerzahl hat mit einer dreiviertel Million ein signifikantes Niveau erreicht. Angesichts kleiner Händlerbasis und des Fehlens eines aus Kundensicht entscheidenden Alleinstellungsmerkmals ist aktuell jedoch nicht von deutlich steigenden Transaktionszahlen auszugehen. Daher wird paydirekt zumindest im Weihnachtsgeschäft 2016 weiterhin nur ein Nischenanbieter sein.