Der FinTech-Markt

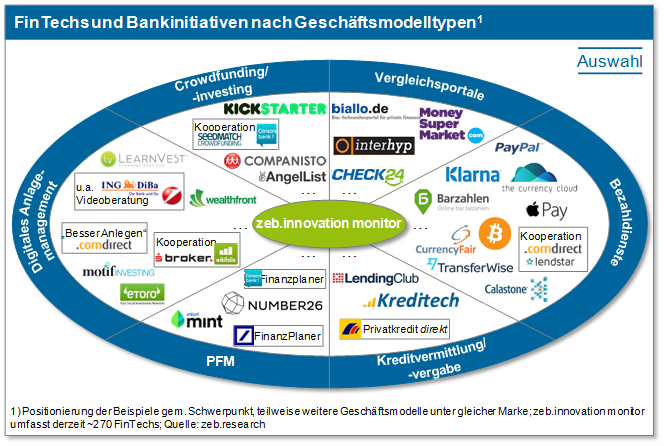

FinTechs aus dem Hause Rocket Internet wie Lendico oder Zencap, aber auch Unternehmen wie Wikifolio, Kreditech und Zettle by PayPal dürften nicht mehr nur den Fachkundigen ein Begriff sein, denn viele von ihnen sind bereits im Alltagsleben angekommen. Spätestens wenn die nächste Taxirechnung per Karte bezahlt wird und man auf dem Kartenlesegerät letzteren Unternehmensnamen wiederfindet, dürfte einem dieser Umstand bewusst werden. Sicherlich ist von den mehreren Hundert am deutschen Markt agierenden FinTechs die Popularität dieser Unternehmen eher die Ausnahme. Nichtsdestotrotz schaffen es in jüngster Zeit einige Geschäftsmodelle die Aufmerksamkeit von (potentiellen) Kunden auf sich zu ziehen. So gelang es beispielsweise der Girokonto- und Payment-App Number26, seit dem offiziellen Start am 26. Januar diesen Jahres bereits mehr als 20.000 Interessenten für sich zu gewinnen[1]. Da aus operativen Restriktionen lediglich maximal 150 Personen pro Tag registriert werden können, beläuft sich die Warteliste auf mehrere Wochen – die Kunden sind also bereit, für ein Bankprodukt Schlange zu stehen. Ein solcher Erfolg ist nur durch eine Eigenschaft möglich, die fast allen FinTechs zugrunde liegt: Sie konzentrieren sich auf ein partielles Segment in der Bankwertschöpfungskette und entwickeln dazu ein Produkt getreu dem Motto “better, cheaper, faster”. Die im Vergleich zu Banken kleine Unternehmensgröße nutzen FinTechs zum agilen Handeln. Eine Übersicht einiger FinTechs nach Geschäftsmodelltypen stellt ein Ausschnitt des zeb.innovations monitors in Abbildung 1 dar:

Abbildung 1: zeb.innovation monitor

Abbildung 1: zeb.innovation monitorProfitabilität: Die wichtigste Kennzahl, nicht wahr?

Zunächst stellt sich die Frage, wie FinTechs überhaupt in Bezug auf ihre Profitabilität bewertet werden können. Wo etablierte Banken ganz klar nach definierten Kennzahlen gemessen werden, ist das bei FinTechs nicht eindeutig definiert und oftmals intransparent. Überlebensnotwendige Finanzierungsrunden können Indiz und Verzerrung zugleich für eine Bewertung sein. Für Kapitalgeber steht die Profitabilität vorerst nicht im Vordergrund. Es ist eine differenziertere Sichtweise notwendig. Warum sonst wurde Lendico zum Zeitpunkt des IPO von Rocket Internet mit 120 Mio. EUR bewertet, und das, obwohl der Jahresfehlbetrag des “Emerging Stars” bei mehr als 3 Mio. EUR lag – ein positives Jahresergebnis wurde (bislang) noch nicht erzielt.

Was sind also die Kennzahlen, an denen sich FinTechs orientieren müssen? Eine wesentliche wurde bereits einführend genannt: die Kundenakzeptanz. Hierunter versteht man, dass Kunden bereit sind, neue Geschäftsmodelle und Absatzwege auszuprobieren und anzunehmen. So arbeitet Number26 u.a. mit einem jungen Unternehmen zusammen, welches über eine App die Identifikation der Kunden zu jeder Tages- und Nachtzeit (24/7) durchführt (IDnow). Das PostIdent-Verfahren hat somit ausgedient. Einfacher kann man eine weitere fundamentale Kennzahl nicht erhöhen: den Kundennutzen. Es ist bequem und deutlich schneller, von zu Hause aus die Legitimierung durchzuführen, als in einer Filiale, sei es in einer Bank oder der Post, Schlange stehen zu müssen.

Die tatsächliche Gefahr, die jedoch von FinTechs ausgeht, ist, dass sie Banken in den Hintergrund stellen und diese den Kontakt zu ihren Kunden verlieren. Durch die Besetzung der Kundenschnittstelle der FinTechs wird die Kunden-Bank-Beziehung verwässert und die Bank, die oftmals noch die Abwicklungsrolle inne hat, rückt aus dem Sichtfeld der Kunden. Banken, die sich auf das Agieren im Hintergrund spezialisieren, weisen heute schon häufig bessere Zukunftsaussichten vor. So prognostizieren Analysten Wirecard, dem Kooperationspartner von u.a. Visa, American Express und Number26, eine vielversprechende Zukunft, welches sich in einem hohen Aktienkurs und dem Kurs-Gewinn-Verhältnis widerspiegelt. Zuletzt genanntes liegt bei über 33 und ist somit mehr als doppelt so hoch wie das etablierter deutscher Banken wie der Commerzbank und der Deutschen Bank.

Handlungsmöglichkeiten

Im Folgenden sollen vier potenzielle Optionen aufgezeigt werden, wie Banken sich gegen oder mit FinTechs besser positionieren können.

1. Die Kauf-Option

Bei der Kauf-Option investieren, wie der Name vermuten lässt, Banken in FinTechs. Wesentlicher Bestandteil ist eine gründliche Prüfung vor der Investitionsentscheidung, da das noch junge Unternehmen vollumfänglich zu der Strategie und Ausrichtung des Investors passen muss.[2] Künftig werden die FinTechs dann als Tochterunternehmen langfristig in dem Bankenkonzern weitergeführt. Die Vorteile der Kauf-Option sind zum einen die Möglichkeit der aktiven Mitgestaltung von Digitalisierung im Bankenumfeld und zum anderen die zügige Implementierung der Alleinstellungsmerkmale von FinTechs sowie deren Kundennutzen in die vorhandene Infrastruktur der Bank. Nachteile können darin bestehen, dass die Produkte weniger FinTechs sich überhaupt am Markt durchsetzen und, wie einleitend dargestellt, die Anzahl der FinTech-Gründungen aktuell sehr rasant zunimmt. Es setzt folglich eine gründliche Prüfung voraus, die dennoch nicht vor Fehlinvestitionen schützen kann.

Zur Verdeutlichung für die Anwendung in der Praxis dieser Option sei auf die Akquisition von der zweitgrößten Bank Spaniens, BBVA, des FinTechs Simple verwiesen. BBVA zahlte für das 2009 gegründete Unternehmen, welches kein Filialnetz besitzt und durch eine einfache, simple Schnittstelle zwischen dem Kunden und der Bank besticht, fast 120 Mio. USD.

2. Die Kooperations-Option

Als zweite Handlungsalternative soll die Möglichkeit der Kooperation erläutert werden. Hierbei arbeiten Banken und FinTechs als Dienstleister zusammen. Da letztere Unternehmensgruppe ihren Service häufig im Bereich B2B anbietet, müssen beide Kooperationspartner gemeinsame Schnittstellen definieren über die bspw. die IT-Systeme kommunizieren. Diese organisatorischen und technischen Herausforderungen müssen gemeistert werden. Sollte dies jedoch gelingen, können Kunden etablierter Banken von den Vorteilen der FinTechs profitieren – und das Risiko wechselbereiter Kunden auf Seiten der Banken reduziert sich. So führt jüngst die Commerzbank, ebenfalls wie Number26, die Online-Legitimierung von IDnow ein. Egal ob per Handy, Tablet oder Computer – in wenigen Minuten können Kundeninteressenten zu Kunden werden. Das Münchner Start-Up profitiert so von der hohen Anzahl der Neukunden der zweitgrößten Bank Deutschlands und die Commerzbank von der Schnelligkeit und Einfachheit, die die App für die Kunden mit sich bringt. Eine Verdeutlichung über den Prozess findet sich hier:

[youtube https://www.youtube.com/watch?v=mL_WQ0hkq1k]

3. Die Build-Option

Unter der Build-Option, die die dritte Handlungsmöglichkeit darstellt, wird verstanden, dass Geschäftsmodelle für eigene FinTechs entwickelt werden. Aufgrund des langen Bestehens und den nicht immer an aktuelle Standards angepassten Komponenten stoßen Banken häufig an Restriktionen bezogen auf die Organisation und die IT. Daher wird diese Option wahrgenommen, indem die FinTechs außerhalb der Bank gegründet werden – meist in einer 100%igen Tochtergesellschaft – in der diese Grenzen nicht vorhanden sind. Nach erfolgreicher Entwicklung der FinTechs wir das Geschäftsmodell samt der neuen Prozesse in die Bank überführt und integriert. So hat die Erste Group in Österreich einen Gründungs-Hub mit der digitalen Werkstatt BeeOne ins Leben gerufen, die diese Unternehmensidee verfolgt.

4. Die Optimierungs-Option

Auch bankintern können einzelne Prozesse der Wertschöpfungskette im Kundensinne verbessert, bzw. optimiert und an das Zeitalter der Digitalisierung angepasst werden. Hierbei muss jedoch die häufig vorhandene Trägheit der Organisation überwunden werden sowie die Bereitschaft und der Wille vorhanden sein, neue Prozesse zu implementieren. Die häufig existierende Kannibalisierungsangst eigener Prozesse muss der Flexibilität und agilen Arbeitsweise von FinTechs weichen. Hierin liegt auch die größte Herausforderung von Banken, da sie sich aus ihrer bekannten Komfortzone heraus bewegen müssen. Jedoch haben etablierte Institute den großen Vorteil, dass sie auf das vorhandene Kundennetz aufbauen können. Vereinzelt üben Banken diese Option bereits aus. So sei beispielhaft die Sparkasse Oberpfalz Nord angeführt, die mit ihrem Projekt s@on Beratungen online in einem virtuellen Besprechungszimmer anbietet, woran anschließend die Produkte – selbstverständlich ebenfalls online – abgeschlossen werden können.

Fazit

Welches ist folglich die passendste Aufstellung für Banken? Die Antwort lautet wie so oft: Es kommt darauf an. Pauschal lässt sich zu den aufgezeigten Optionen keine allgemeingültige Antwort geben. Was jedoch hervorgehoben werden muss, ist, dass ein grundsätzlicher Digitalisierungsbedarf etablierter Banken besteht. Hierzu sind die Kooperations- und Optimierungs-Option alternativlos. Die beiden anderen Optionen sind, auch gerade im Hinblick auf die teilweise hohen Investitionen, sehr gründlich zu prüfen. Der vielversprechendste Weg ist häufig eine Mischung der gegebenen Handlungsoptionen. So verfolgen bereits einige Banken eine Strategie aus Kauf und Kooperation, um sich zu positionieren. Weiter kann davon ausgegangen werden, dass auch intern Teile der Wertschöpfungskette optimiert und durch digitale Prozesse ersetzt werden. Welche Strategie auch immer gewählt wird, eines ist unabdingbar: Die Digitalisierung ist in vollem Gange und es besteht großer Handlungsbedarf etablierter Bankhäuser, wollen sie ihren Kundenstamm nicht verlieren.