Hintergrund für die genannten Regelungen ist die Entwicklung der Preise auf den Rohstoff- und Nahrungsmittelmärkten in den vorangegangenen Jahren, die sich durch zum Teil signifikante Preisanstiege in Verbindung mit extremen Preisschwankungen auszeichnete. Diese Entwicklung wird nicht auf eine veränderte Marksituation hinsichtlich von Angebot und Nachfrage zurückgeführt, vielmehr resultieren diese Preiseffekte primär aus den Engagements der Marktteilnehmer in Derivaten auf die genannten Rohstoffprodukte.

Regulierungsgegenstand

Um das Ziel einer verringerten Rohstoffspekulation zu erreichen, werden mit Inkrafttreten von MiFID II ab Januar 2018 Position Limits in Warenderivaten eingeführt, die durch die nationalen Aufsichtsbehörden festgesetzt und veröffentlicht werden. Diese Limits bestimmen die Höhe der maximalen Position, die ein Marktteilnehmer halten darf.

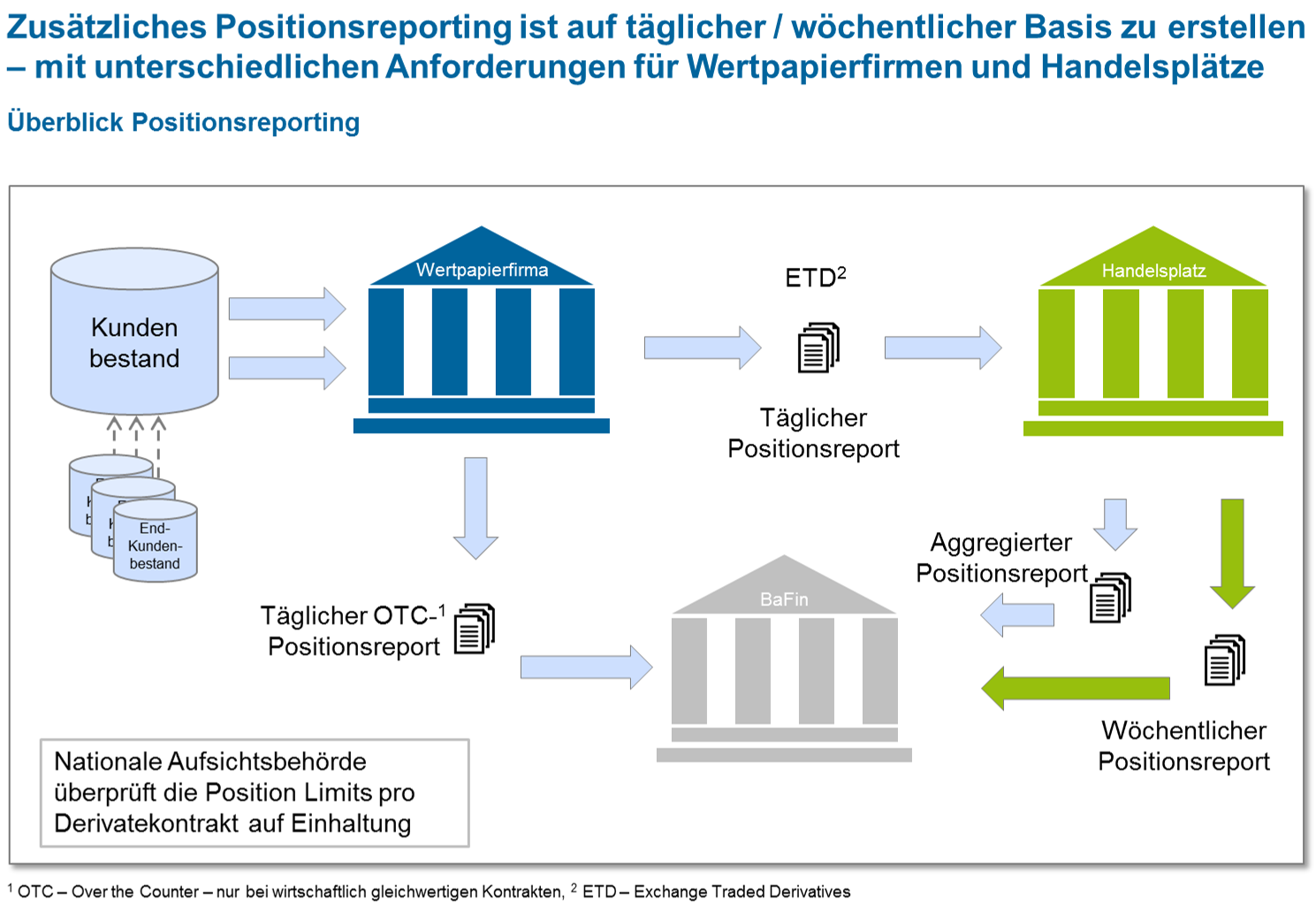

Sowohl von Wertpapierfirmen als auch von Handelsplatzbetreibern sind detaillierte Positionsreports an die nationale Aufsichtsbehörde zur Verfügung zu stellen. Für ETDs (Exchange Traded Derivatives) übernehmen die Handelsplätze eine Konsolidierung und stellen der nationalen Aufsichtsbehörde die jeweils aggregierten Positionsinformationen zur Verfügung. Für OTC (Over the Counter) gehandelte Kontrakte, die wirtschaftlich gleichwertig zu ETDs sind, muss die Meldung direkt durch die Wertpapierfirma an die Aufsichtsbehörde erfolgen.

Basierend auf den Informationen aus den gemeldeten Positionen in Verbindung mit den festgelegten Position Limits können die Aufsichtsbehörden von Marktteilnehmern verlangen, das Volumen einer bestimmten Position zu reduzieren.

Anwendungsbereich und Definition von Warenderivaten unter MiFID II

Unter die Definition der Warenderivate im Sinne von MiFID II fallen alle Optionen, Terminkontrakte (Futures), Swaps, Termingeschäfte (Forwards) und alle anderen Derivatkontrakte in Bezug auf Waren. Zu den relevanten Finanzinstrumenten gehören auch alle sonstigen Wertpapiere, die zum Kauf oder Verkauf solcher Wertpapiere berechtigen oder zu einer entsprechenden Barzahlung führen, die anhand von übertragbaren Wertpapieren, Währungen, Zinssätzen oder ‑erträgen, Waren oder anderen Indizes oder Messgrößen bestimmt wird.[1]

Somit schließt diese Definition nach aktueller Lesart insbesondere auch das gesamte Spektrum an Zertifikaten auf Rohstoffe, wie z. B. Gold oder Öl, ein. Die neue Regelung betrifft ebenfalls Emissionszertifikate und Derivate hierauf.

Täglicher Positionsreport und wöchentlicher „Commitment of Trader Report“

Mit den „Draft implementing technical standards under MiFID II“ (ITS) vom 11.12.2015 hat die ESMA im ITS 4 weitere Konkretisierungen hinsichtlich der in MiFID II Art. 58 (5) geregelten Verpflichtungen zum Positionsreporting in Warenderivaten, Emissionszertifikaten oder Derivaten hierauf veröffentlicht.

Aus dem vorliegenden Text (ITS 4) gehen im Wesentlichen unterschiedliche Meldeverpflichtungen für Wertpapierfirmen und Handelsplatzbetreiber hervor.

Wertpapierfirmen müssen täglich einen Positionsreport pro Kunde erstellen. Hierbei sind alle Positionen der Wertpapierfirma und die Position der Kunden bis zu deren Endkunden zu melden. Die jeweiligen Halter der Position sind entweder per LEI (Legal Entity Identifier) oder per National ID (i. d. R. Ausweisnummer) eindeutig zu identifizieren. Der Report ist für ETD Geschäfte an den jeweiligen Handelsplatz zu erstellen. Wirtschaftlich gleichwertige OTC-Geschäfte sind täglich direkt an die jeweilige Aufsichtsbehörde zu melden. Positionen, die als Absicherungsgeschäfte im Rahmen der normalen Geschäftstätigkeit von Nichtfinanzinstituten eingegangen wurden, sind gesondert auszuweisen, da diese nicht in die Berechnung der Position Limits einbezogen werden.

Die Betreiber von Handelsplätzen haben zusätzlich die Verpflichtung, einen wöchentlichen „Commitment of Trader Report“ zu erstellen, in dem das Gesamtengagement der Marktteilnehmer in einem Kontrakt aufgeschlüsselt nach Kategorien von Wertpapierfirmen ausgewiesen ist.

Abbildung 1: Übersicht Positionsreporting

Abbildung 1: Übersicht PositionsreportingAufforderung zur Reduzierung der Position in Warenderivaten

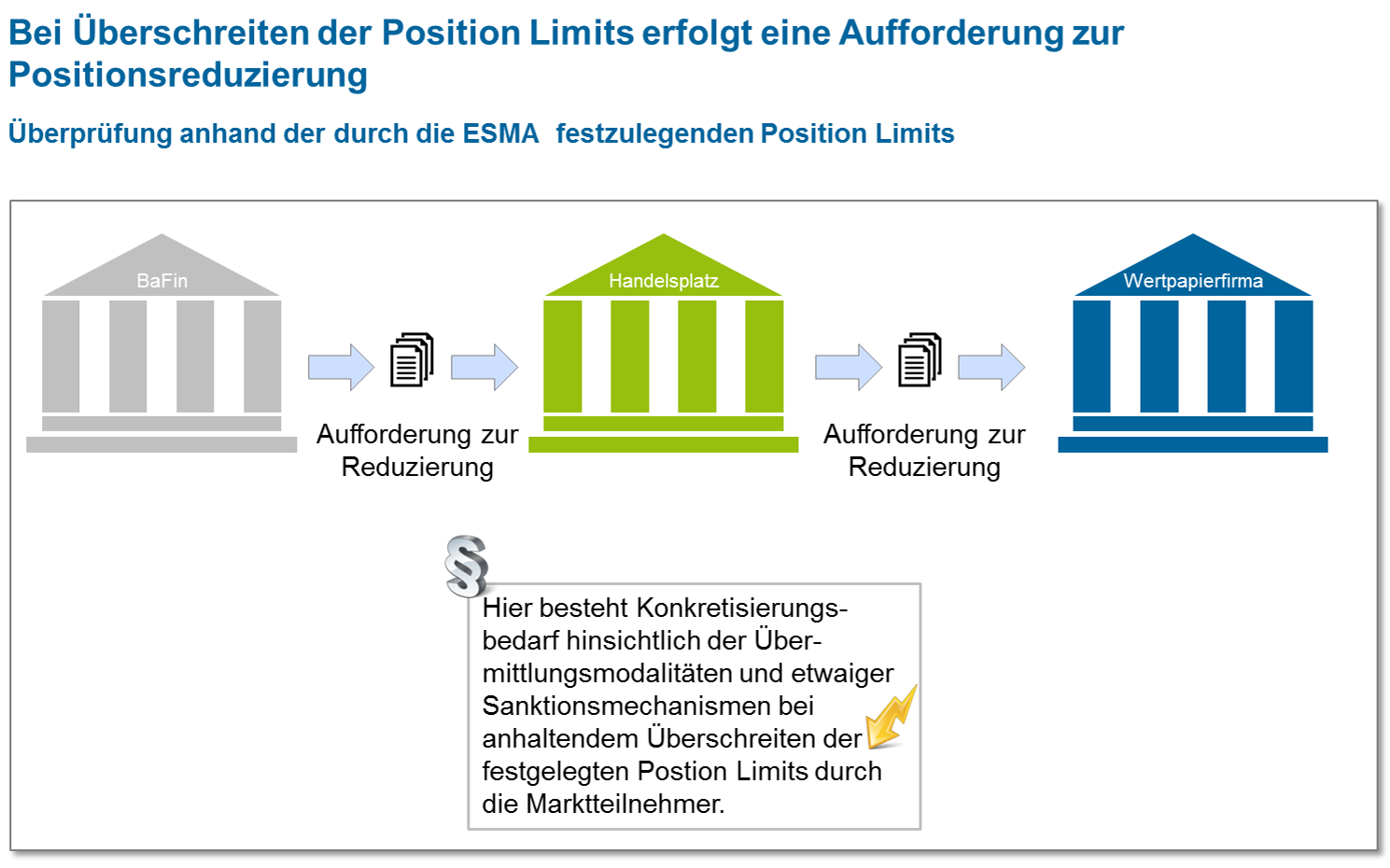

Den Aufsichtsbehörden wird mit der vorliegenden Regulierung die Möglichkeit eingeräumt, von den Marktteilnehmern die Reduzierung von Positionen basierend auf den vorab definierten Position Limits anzuordnen. Kommt der betreffende Marktteilnehmer dieser Aufforderung nicht nach, so ist der Handelsplatz befugt, seinerseits Maßnahmen zu ergreifen, die die Reduzierung der betreffenden Position ermöglichen. Eine konkretere Definition der hier beschriebenen Maßnahmen bzw. eine rechtliche Grundlage für die Durchsetzung dieser Befugnisse, wie in MiFID II Art. 57 (14) angekündigt, steht seitens der EU-Kommission zurzeit noch aus.

Abbildung 2: Übersicht Aufforderung zur Reduzierung der Position bei ETD Geschäften

Abbildung 2: Übersicht Aufforderung zur Reduzierung der Position bei ETD GeschäftenZeitplanung und Handlungsbedarf

Durch die angekündigte Verschiebung des Inkrafttretens von MiFID II ist eine Umsetzung der beschriebenen Anforderungen bis zum 03.01.2018 erforderlich. Um den Anforderungen gerecht zu werden, bedarf es aus Sicht einer Wertpapierfirma sowohl organisatorischer als auch technischer Umsetzungsmaßnahmen:

- Im Bereich der Kundenstammdatenerfassung und ‑pflege muss für die Positionsmeldung – wie für alle weiteren Meldungen unter MiFID II – als Identifikation für den Kunden entweder die LEI (bei juristischen Personen) oder die jeweilige National-ID (bei natürlichen Personen) erfasst und – wenn nötig – regelmäßig aktualisiert werden.

- Zukünftig ist bereits bei der Ordererteilung zu ermitteln, ob eine Position zur Absicherung d. h. risikoreduzierend genutzt wird, oder ob es sich um ein Spekulationsgeschäft handelt.

- Für die Erstellung der Meldungen ist es notwendig, alle Konten/Depots täglich auf Positionen in Warenderivaten, Emissionszertifikate und Derivate hierauf zu überprüfen und hierauf basierend den täglichen Report zu erstellen und zu versenden. Hierbei ist zu beachten, dass z. B. nicht nur durch Käufe, sondern beispielsweise auch durch Depoteingänge entsprechende Positionen aufgebaut werden können. Eine zentrale Fragestellung hierbei wird das Thema der Datenbereitstellung für die Zwecke der Positionsmeldung sein, da bei der Mehrzahl der betroffenen Häuser davon auszugehen ist, dass die benötigten Daten bisher nicht zentral in konsolidierter Form vorliegen. Dies ist sicherlich auch vor dem Hintergrund weiterer Reportinganforderungen aus MiFID II zu betrachten.

- Im laufenden Konsultationsverfahren müssen insbesondere die noch anhängigen Fragen bzgl. der konkreten Ausgestaltung insbesondere des Sanktionsmechanismus der Aufsichtsbehörden im Rahmen der Positionsreduzierung adressiert und deren Entwicklungen begleitet werden. Konkretisierungsbedarf vonseiten der EU-Kommission besteht für die Definition der Verpflichtungen der Wertpapierfirmen im Kontext der Aufforderung zur Reduzierung einer Position. Hier ist bisher unklar, inwieweit durch die Wertpapierfirma direkt eingegriffen werden soll, oder ob die Verpflichtungen mit der Weitergabe der Aufforderung an den Kunden erfüllt sind.

- Weiterhin sind organisatorische Maßnahmen zu treffen und ggf. technische Infrastruktur bereitzustellen, um die geforderten Information entlang der Informationskette von Endkunde bis zur nationalen Aufsichtsbehörde und bei Sanktionsmaßnahmen auch in umgekehrter Richtung abzudecken.

- Im Falle eines Sourcingaufsatzes müssen die jeweiligen Kunden- und Endkundendaten vom Sourcingpartner bereitgestellt werden. Für die hierfür notwendige Weitergabe von Kundendaten bleibt abzuwarten, wie die betroffenen Marktteilnehmer die Umsetzung in der Praxis ausgestalten werden. Hier ist z. B. denkbar, dass die Handelsplätze die Meldung zukünftig als Serviceleistung anbieten werden, da sie ohnehin über einen Großteil der hierfür notwendigen Daten verfügen. Auch in diesem Szenario müssen allerdings die notwendigen Informationen über den Kunden an den jeweiligen Serviceanbieter weitergegeben werden. Bei der Weitergabe von Kundendaten durch Dritte ist grundsätzlich die Frage des Datenschutzes auf nationaler Ebene zu beachten.

Vor einer Umsetzung von organisatorischen und technischen Maßnahmen in den betroffenen Häusern ist zu klären, ob es zu einer strategischen Neubewertung des Produktportfolios bzw. des Serviceangebots für die betroffenen Produktgruppen kommen muss. Hier ist zu beachten, dass insbesondere die betroffenen Zertifikate von einer breiten Kundengruppe an regulierten Handelsplätzen gehandelt werden können.

[1] Vgl. MiFIR Art. 2 (1) Nr. 30, MiFID II Art. 4 (1) Nr. 44 c, MiFID II Anhang I Abschnitt C Ziffern 5, 6, 7 und 11.