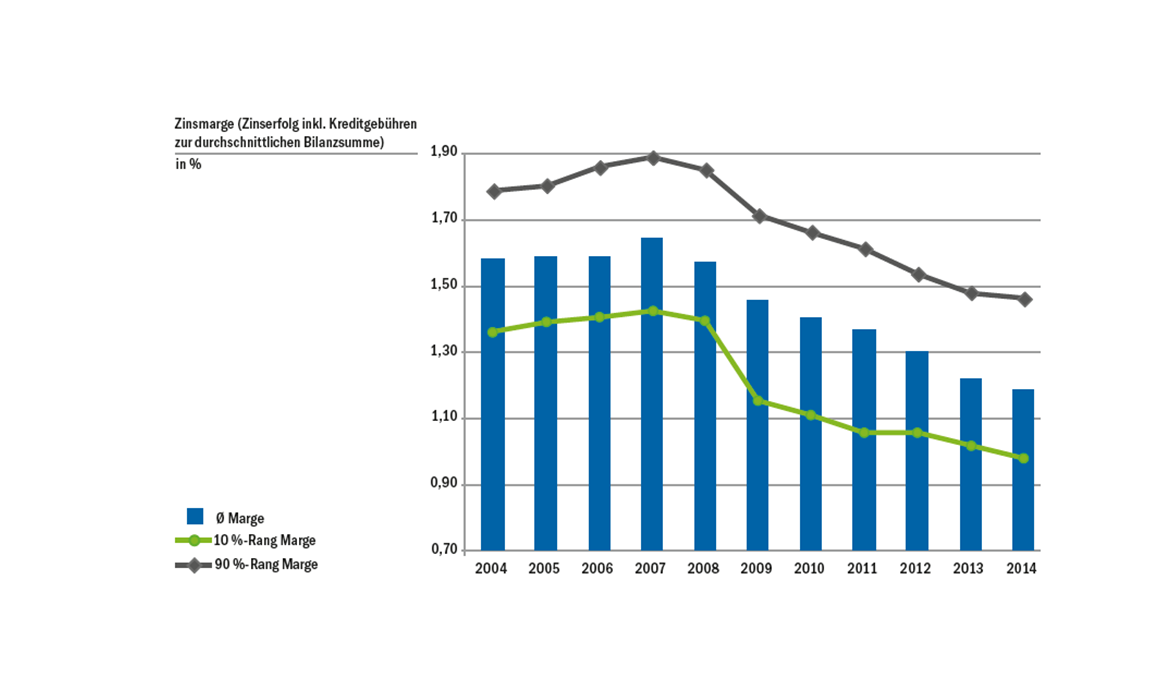

Die Schweizer Franken Geld- und Kapitalmärkte befinden sich seit sieben Jahren in einer Tief- bzw. seit rund einem Dreivierteljahr in einer Negativzinsphase. Da das Zinsgeschäft bei einer typischen Schweizer Retailbank etwa drei Viertel des Betriebsertrags ausmacht, hat diese Entwicklung signifikante Auswirkungen auf das Gesamtergebnis und stellt die betroffenen Banken vor erhebliche Herausforderungen. Wie die Analyse der Entwicklung der Top 100 Schweizer Retailbanken zeigt, ist die Zinsmarge (berechnet als Zinserfolg im Verhältnis zur durchschnittlichen Bilanzsumme) in den letzten sieben Jahren kontinuierlich zurückgegangen. Erzielte eine typische Schweizer Retailbank in 2007 noch eine Zinsmarge von 1,61 %, betrug diese in 2014 nur noch 1,18 %, was einem Rückgang von ca. einem Viertel entspricht (vgl. Abbildung 1).

Abbildung 1: Entwicklung der Zinsmarge der 100 grössten Retailbanken in der Schweiz

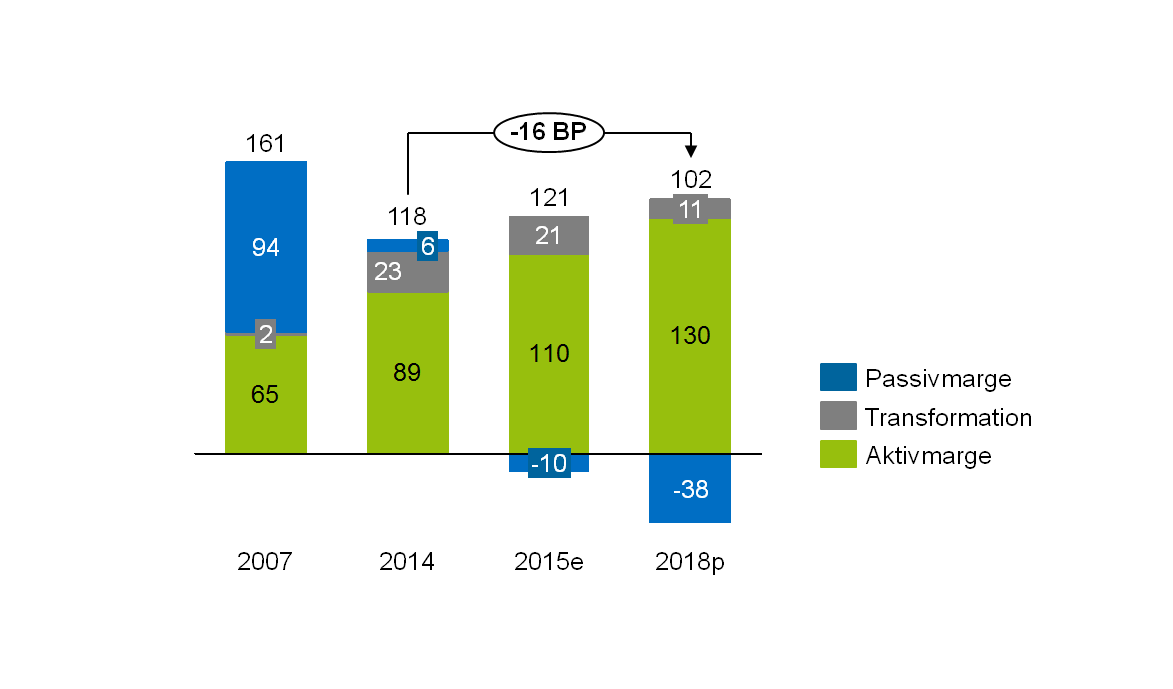

Abbildung 1: Entwicklung der Zinsmarge der 100 grössten Retailbanken in der SchweizDie in der vorliegenden Studie von zeb durchgeführte Simulation in die Zukunft zeigt, wie die Zinsmarge bis 2018 weiter auf 1,02 % absinken wird (vlg. Abbildung 2). Durch Aufspaltung des Gesamtzinsergebnisses in seine drei Komponenten Aktivmarge, Passivmarge und Transformationsbeitrag wird ersichtlich, dass sich der Rückgang der Zinsmarge hauptsächlich durch den massiven Einbruch der Passivmarge erklären lässt. Selbst die kontinuierliche Ausweitung der Aktivmarge ist nicht in der Lage, diesen Effekt zu kompensieren. Da das Zinsgeschäft bei Schweizer Retailbanken mit über drei Viertel einen sehr hohen Anteil vom Betriebsertrag ausmacht, setzt dieser Margenrückgang die bereits niedrige Gesamtprofitabilität weiter unter Druck. Die Simulation von zeb zeigt entsprechend, dass eine Bank mit einem Return on Equity (ROE) in 2014 von 6,8 % für 2018 gerade noch einen ROE von 5,3 % erwarten kann − dies, ohne in der Simulation potenziell höhere Kapitalanforderungen zu berücksichtigen. Damit können Schweizer Retailbanken den Dividendenanspruch ihrer Investoren nicht erfüllen.

Abbildung 2: Simulierte Entwicklung der Zinsmarge

Abbildung 2: Simulierte Entwicklung der ZinsmargeUm der sinkenden Gesamtprofitabilität entgegenzuwirken, sollten Schweizer Retailbanken ein ganzheitliches Massnahmenportfolio erarbeiten, das in den drei Handlungsfeldern Ertragsmodell, Kosteneffizienz und finanzielle Ressourcensteuerung greift.

- Beim Ertragsmodell sollten die Einführung und das realistische Durchhalten von Mindestzinssätzen bei Festhypotheken genauso überprüft werden wie die Überarbeitung von Gebührenmodellen, kundenindividuellem Pricing, Produktbündelung sowie die Erschliessung neuer Geschäftsfelder.

- Bei der Kosteneffizienz ist die Hebung von Potenzialen sowohl im Markt- als auch im Backofficebereich zu prüfen. Konkrete Massnahmen können bspw. die Standardisierung und Straffung des Produktangebots wie auch die Prozessoptimierung durch konsequente Nutzung von Automatisierungs- und Digitalisierungsmöglichkeiten sein.

- Um die finanzielle Ressourcensteuerung zu optimieren, sind relevante Kapital- und Liquiditätsengpässe zu identifizieren und das verfügbare Kapital unter Berücksichtigung von Kapitalbindung und Renditepotenzialen im Sinne einer adäquaten Risiko-Rendite-Steuerung einzusetzen.