Über das Sanierungs- und Abwicklungsgesetz (SAG)

Kernbestandteil des BRRD-Umsetzungsgesetzes ist das Sanierungs- und Abwicklungsgesetz (SAG). Dies sieht Sanierungspläne nicht nur für systemrelevante Institute, sondern für alle Institute vor. Auf Antrag können Institute, die einem institutsbezogenen Sicherungssystemen angehören, befreit werden (§20 SAG). Diese Möglichkeit besteht also für Sparkassen sowie Volksbanken und Raiffeisenbanken, die in dem jeweiligen Verbundsicherungssystem verankert sind, sofern sie bestimmte Ausschlusskriterien nicht erfüllen.

Die Erstellung hat nach Aufforderung durch die Aufsicht zu erfolgen. Bei Institutsgruppen ist i.d.R. ein Sanierungsplan des übergeordneten Instituts ausreichend. Vereinfachte Anforderungen an die Erstellung von Sanierungsplänen können dabei unter Bezug auf das Proportionalitätsprinzip durch die Aufsichtsbehörde festgelegt werden (§19 SAG).

Der Anwendungsbereich der Abwicklungsplanung entspricht dem der Sanierungsplanung. Die Pflicht zur Erstellung des Abwicklungsplans liegt jedoch bei der Aufsicht. Hierfür kann die Abwicklungsbehörde, in Deutschland die Bundesanstalt für Finanzmarktstabilisierung (FMSA), den Instituten weitreichende Mitwirkungspflichten bei Erstellung und Aktualisierung des Abwicklungsplans sowie für die ad-hoc Bereitstellung umfangreicher Daten auferlegen (§42 SAG).

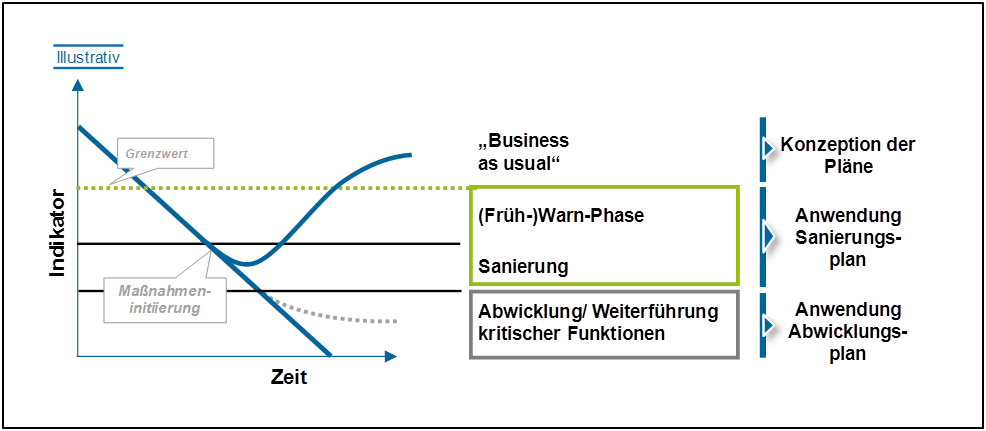

Die Pläne sind in der Regel dann zu erstellen, wenn die Institute wirtschaftlich intakt sind. Nur so ist das oben beschriebene Ziel der Aufseher zu erreichen. Zum Einsatz kommen sie entsprechend in Abschwungphasen eines Unternehmens, wie die folgende Abbildung verdeutlicht.

Abbildung 1: Einsatzzeitpunkt von Sanierungs- und Abwicklungsplan

Abbildung 1: Einsatzzeitpunkt von Sanierungs- und AbwicklungsplanSanierungsplanung

Die Aufforderung zur Sanierungsplanung erfolgt durch die Aufsicht mit entsprechender Umsetzungsfrist, die jedoch nicht länger als sechs Monate betragen darf. Während insbesondere potentiell systemgefährdende Institute bereits von der Aufsicht angeschrieben wurden und mit der Ausgestaltung der Pläne beschäftigt sind, bleibt einem Großteil der weiteren Institute noch Zeit, um die Planung einzuleiten.

Die Anforderungen an Inhalt und Umfang von Sanierungsplänen sind im SAG detailliert aufgeführt und umfassen im Wesentlichen die Kerninhalte der Mindestanforderungen an die Ausgestaltung von Sanierungsplänen (MaSan). Die MaSan sind für von der Aufsicht in Deutschland als potentiell systemgefährdend eingestufte Institute bereits seit April 2014 in Kraft.[1]

Zu den wesentlichen Bestandteilen eines Sanierungsplans gehören neben einer strategischen Analyse der aktuellen Geschäftsstruktur eines Instituts auch die Erarbeitung von Handlungsoptionen und deren Auswirkungen unter spezifischen Szenarien (Belastungsanalyse). Darüber hinaus sind geeignete Indikatoren und Schwellenwerte zur Identifikation von Handlungsbedarfen festzulegen und es ist ein Kommunikationskonzept für den Sanierungsfall zu erarbeiten. Zusätzlich hat das Institut vorbereitende Maßnahmen zur Umsetzungserleichterung im Sanierungsfall zu entwickeln.

Bei der Wahl der Sanierungsindikatoren empfiehlt es sich, auf bereits vorhandene Key Risk Indicators (KRIs) aus den Steuerungsbereichen zurückzugreifen oder diese zu adaptieren bzw. zu ergänzen. Bei der Auswahl ist in jedem Fall auf eine kohärente und umfassende Darstellung der Institutslage zu achten. Die EBA hat hierzu im September 2014 ein Konsultationspapier veröffentlicht (EBA/CP/2014/28). Demnach müssen Indikatoren die Kapitalausstattung, Liquidität, Profitabilität und die Qualität der Vermögenswerte eines Instituts abbilden. Hinzu kommen sollten marktbasierte und makroökonomische Indikatoren, um Trends im Markt schnell zu erkennen und rechtzeitig darauf reagieren zu können.

Die Ableitung der Handlungsoptionen zur Einleitung der Sanierungsmaßnahmen gilt als zentrale Herausforderung. So müssen Maßnahmen für sämtliche vorgesehenen Szenarien definiert und deren Auswirkungen auf Kapital, Liquidität, Geschäftsmodell, Profitabilität, Zahlungsverkehrsmodalitäten und Reputation des Instituts analysiert werden. Die EBA konkretisiert in ihrem RTS-Entwurf (EBA/CP/2013/09), dass mindestens drei Szenarien anzusetzen sind, wobei stets zwischen einem schnellen und einem langsamen Verlauf zu unterscheiden ist. Es ist mindestens ein Szenario, das systemweite Schocks modelliert, ein Szenario, welches institutsspezifische Risiken adressiert und ein kombiniertes Szenario aus den Erstgenannten anzuwenden. Die Simulation der Durchführung der definierten Handlungsoptionen in den Szenarien ermöglicht die Beurteilung der Wirksamkeit dieser. Außerdem können dadurch mögliche Umsetzungshindernisse erkannt und Maßnahmen zur Beseitigung eingeleitet werden.

Abwicklungsplanung

Die Abwicklungsplanung ist durch das SAG ähnlich engmaschig definiert und erfolgt durch die FMSA. Diese nimmt auch die Bewertung der Abwicklungsfähigkeit der Institute vor. Ein Institut gilt als abwicklungsfähig, wenn es nach geltendem Insolvenzrecht abwickelbar ist oder die Abwicklung unter Einsatz von Abwicklungsinstrumenten erfolgen kann. In beiden Fällen ist sicherzustellen, dass die Abwicklung keine nachteiligen Auswirkungen auf die Finanzsysteme in Deutschland oder der EU hat und die Trennbarkeit sowie Fortführung kritischer Funktionen des Instituts gewährleistet ist. Bei „Nicht-Abwicklungsfähigkeit“ eines Instituts wird umgehend die EBA informiert. In diesem Fall ist eine zeitnahe Aufforderung zu nachbessernden Maßnahmen zu erwarten, um die Abwicklungsfähigkeit herzustellen. Diese Maßnahmen können für das betreffende Institut einschlägige strukturelle Veränderungen hinsichtlich Geschäftsstrategie und -organisation bedeuten.

Analog zum Sanierungsplan schreibt das SAG die Inhalte des Abwicklungsplans vor (§ 40 SAG) vor. Zu den Kernelementen gehören u.a.:

- ein Konzept zur Gewährleistung der Herauslösbarkeit und Fortführung sämtlicher kritischer Funktionen,

- eine Beschreibung der Abwicklungsstrategien und einen Zeitrahmen für die Umsetzung der Komponenten der Abwicklungsplanung,

- ein Finanzierungskonzept für die entsprechenden Abwicklungsmaßnahmen,

- eine Vernetzungsanalyse zur Identifikation von kritischen wechselseitigen Abhängigkeiten,

- eine Auswirkungsanalyse der Maßnahmen für Arbeitnehmer und ihre Vertreter sowie ebenfalls

- ein Kommunikationskonzept.

Das SAG beinhaltet auch die Einführung des Bail-Ins als neues Instrument zur Abwicklung (weitere sind das Brückenbank-Instrument[2], das Instrument der Unternehmensveräußerung oder das Instrument der Ausgliederung von Vermögenswerten[3]). Sind die Abwicklungsvoraussetzungen nach §§ 62 und 64 SAG erfüllt, können Anteilseigner und Gläubiger an den Kosten einer Abwicklung beteiligt werden. Hierzu sieht das SAG eine Haftungskaskade vor, nach der die unterschiedlichen Kapitalinstrumente im Abwicklungsfall herangezogen werden können (§97 SAG). Ausgenommen von der Gläubigerbeteiligung sind jedoch Kundeneinlagen in Höhe der gesetzlichen Einlagensicherung. Mit diesen Anforderungen spiegelt das SAG weitestgehend die Anforderungen des EBA-Konsultationspapiers zum technischen Standard über den Inhalt von Abwicklungsplänen aus dem Juli 2014 (EBA/CP/2014/16) wider.

Obwohl die Erstellung nicht Aufgabe der Institute ist, können diese für den Erstellungs- und Aktualisierungsprozess zu einer umfassenden Unterstützung und zeitnahen Informationsbereitstellung aufgefordert werden. Zusätzlich können FMSA und Aufsichtsbehörde die zentrale Verwahrung und Verwaltung von Verträgen verlangen, damit im Krisenfall ein geordneter und schneller Informationsfluss zu den relevanten (Finanz-) Kontrakten gewährleistet ist. Zur Erfüllung dieser Anforderungen ist daher in Teilen auch mit kostenintensiven prozessualen bzw. organisatorischen Anpassungen seitens der Institute zu rechnen.

Fazit

Mit dem Sanierungs- und Abwicklungsgesetz werden im Nachgang der Finanzkrise in Deutschland erstmals einheitliche Standards für die Behandlung von Instituten in existenzgefährdenden Situationen geschaffen. Während die Entwicklung von Sanierungsplänen und die Sicherstellung ihrer Einsatzfähigkeit auf die Institute entfallen, liegt die Verantwortung zur Abwicklungsplanung bei der Abwicklungsbehörde. Für Institute besteht jedoch auch hier eine Mitwirkungspflicht, die weit über die Pflicht zur Bereitstellung von relevanten Informationen hinaus gehen kann.

Die Herausforderungen des SAG liegen zum einen in der Schaffung von Transparenz im Rahmen der strategischen Analyse. Hierunter fallen insbesondere die Analyse der internen sowie externen Vernetzung eines Instituts sowie die Identifikation kritischer Funktionen. Insbesondere die methodische Komplexität der Sanierungsplanung in Form von integrierten Szenario-Analysen, die die Abhängigkeiten und Wirkungsrichtungen verschiedener Maßnahmen simulieren, stellt neben den bisher durchzuführenden Stresstests eine zusätzliche Herausforderung für die zuständigen Abteilungen dar. Ebenso wie bei der strategischen Analyse ist hier eine gesamtbankbezogene Sichtweise erforderlich und daher im Rahmen der Sanierungsplanung frühzeitig die Integration verschiedenster Bereiche unerlässlich – von Vorstand, Risikocontrolling, Compliance über Personal und Organisation bis hin zu den Marktbereichen. Dies unterstützt auch die Akzeptanz, falls Maßnahmen zur Sicherstellung der Sanierungs- bzw. Abwicklungsfähigkeit und Beseitigung eventueller Hindernisse ergriffen werden müssen, die unter Umständen hohen Umsetzungsaufwand nach sich ziehen können. Nicht zuletzt kann die Sicherstellung der Sanierungs- und Abwicklungsfähigkeit wesentliche Auswirkungen auf Unternehmensorganisation und Geschäftsmodell zur Folge haben, deren langfristige Kosten nicht zu unterschätzen sind.