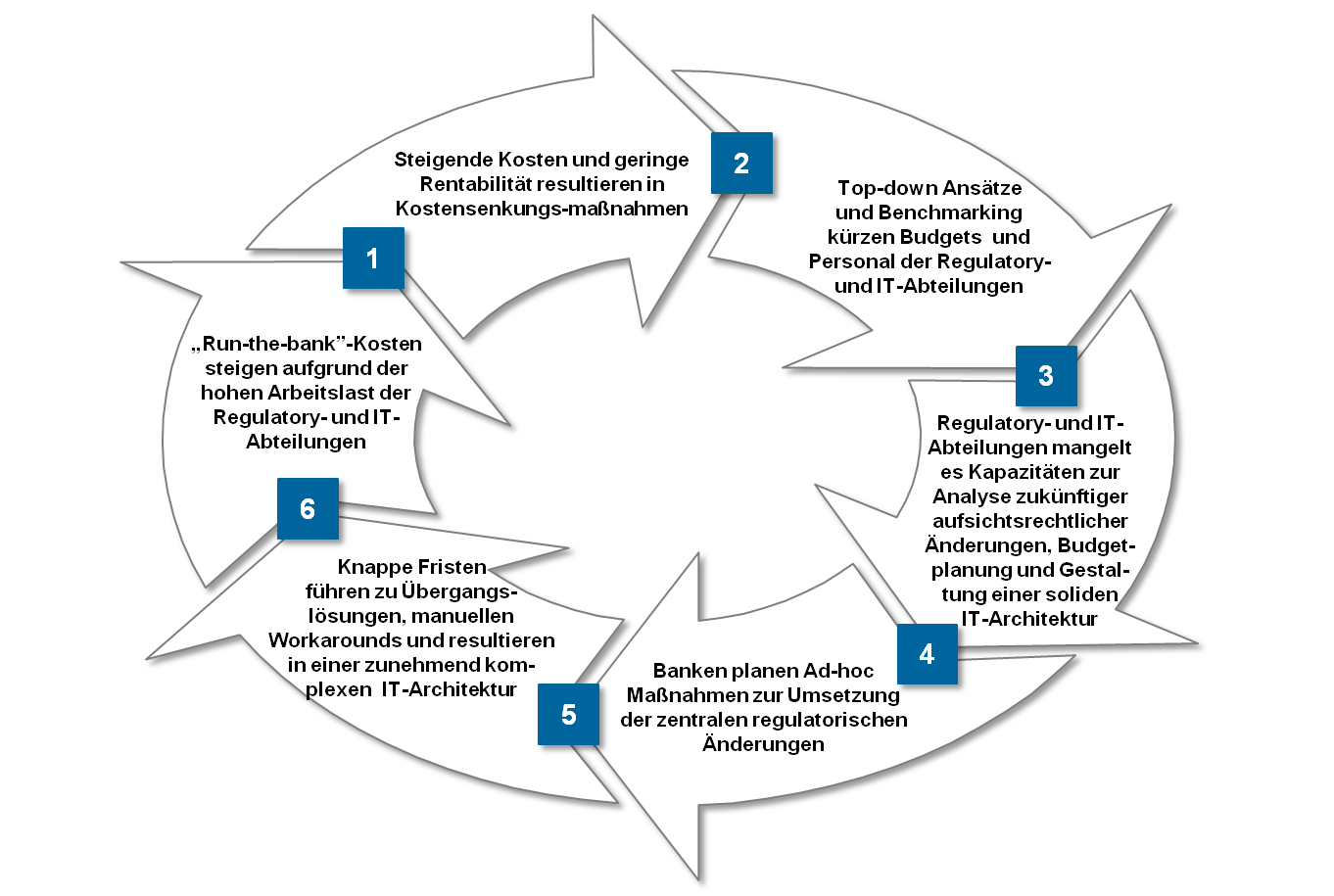

Der von Aufsichtsbehörden auf Banken ausgeübte Druck, die aufsichtsrechtlichen Anforderungen zu erfüllen, führt zu beträchtlichen Kostensteigerungen und Rentabilitätsverlusten. Banken sind folglich gezwungen kostensenkende Maßnahmen durchzuführen. Aus unserer Erfahrung folgen entsprechende Maßnahmen üblicherweise einem Top-down-Ansatz und stützen sich auf Benchmarking-Vergleiche, was wiederum mit enormen Budgetkürzungen für die Bereiche Regulatory und IT verbunden ist. Ein Mangel an Ressourcen erschwert das Monitoring neuer regulatorischer Verordnungen sowie die Analyse der Auswirkungen dieser. Dieses bildet jedoch die Grundlage für eine nachhaltige strategische Planung der Fach- und IT-Architektur sowie der Prozess- und Organisationsstruktur einer Bank. Ohne gründliche Vorbereitung wird die Umsetzung neuer regulatorischer Verordnungen ein kurzfristiges Bestreben, das nur durch Ad-hoc-Planung, Beauftragung externer Unterstützungsleistungen und Inkaufnahme von Übergangslösungen und manuellen Workarounds möglich ist.

Daraus entstehende Struktur-, Prozess- und Architekturveränderungen in der Bankenorganisation erhöhen nachhaltig die Arbeitsbelastung für die Regulatory- und IT-Abteilungen. Dies wirkt sich insbesondere auf das Tagesgeschäft, die Bearbeitung komplexer Ad-hoc-Anfragen (z. B. Stresstests, quantitative Auswirkungsstudien (QIS), Asset Quality Reviews) sowie die Durchführung von projektbezogenen Aufgaben aus. Die Kosten steigen stetig und der Teufelskreis beginnt entsprechend von Neuem, da steigende Kosten Banken zur Durchführung weiterer Kostensenkungsmaßnahmen zwingen und damit wiederum die Umsetzung neuer aufsichtsrechtlicher Anforderungen umso mehr erschweren (Abbildung 1).

Abbildung 1: Teufelskreis der Regulatory Management

Abbildung 1: Teufelskreis der Regulatory ManagementUm diesem Teufelskreis zu entfliehen müssen Banken nicht nur ihren Modus Operandi beim Management aufsichtsrechtlicher Anforderungen komplett überdenken sondern auch ihre bisherige Bankorganisation umgestalten. Ziel ist es Exzellenz im regulatorischem Management als wesentlichen Wettbewerbsfaktor zu erreichen.

Ein mehrstufiger, integrierter Ansatz zum erfolgreichen Regulatorischem Management

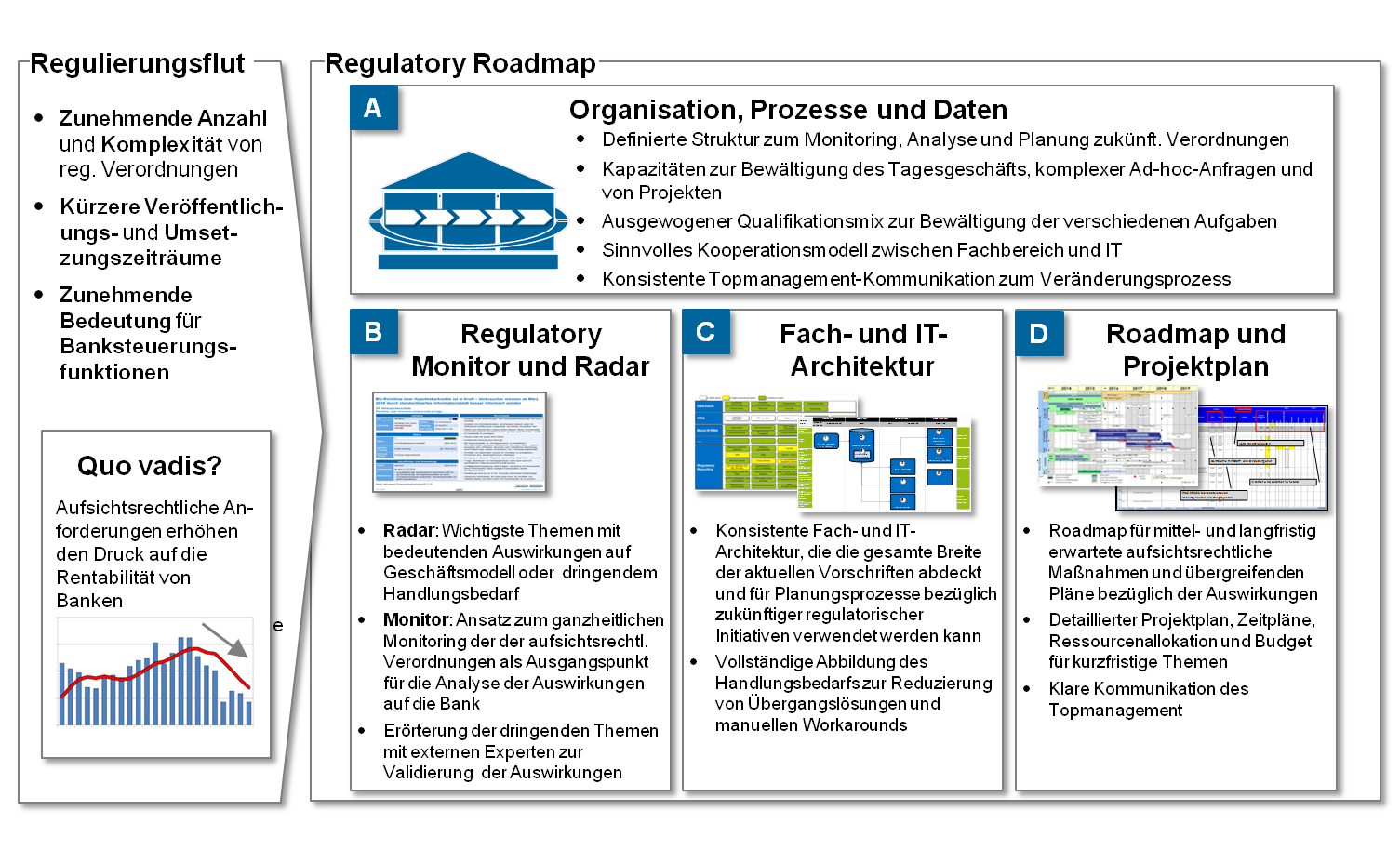

Banken sind in ihrer derzeitigen Organisationform gefangen aber gleichzeitig gezwungen tiefgreifende Veränderungen vorzunehmen. Dafür benötigen sie eine klare Richtung und effektive Maßnahmen zum Aufbau einer zukunftsorientierten Organisation, die ein erfolgreiches Management aufsichtsrechtlicher Verordnungen ermöglicht. Zu diesem Zweck bietet die Regulatorische Roadmap einen integrierten und mehrstufigen Ansatz mit dem Banken die Flut an neuen aufsichtsrechtlichen Anforderungen effektiver bewältigen können (Abbildung 2).

Abbildung 2: Zentrale Komponenten der Regulatory Roadmap

Abbildung 2: Zentrale Komponenten der Regulatory RoadmapDie Roadmap adressiert die Gesamtorganisation der Bank und deckt alle relevanten externen und internen Interessensbereiche wie beispielsweise (zukünftige) Verordnungen, externes und internes Meldewesen, Banksteuerungsfunktionen oder Ad-hoc-Anfragen ab. Zusätzlich bietet sie Leitlinien für alle für das Management aufsichtsrechtlicher Anforderungen relevanten Aufgaben. Diese Aufgaben reichen vom Monitoren sowie der Analyse aufsichtsrechtlicher Anforderungen bis hin zur Definition geeigneter Organisationsstrukturen, Prozesse und einer geeigneten IT-Landschaft (d. h. Architektur, Anwendungen/Softwaresysteme und Infrastruktur). Diesbezüglich ermöglicht die Berücksichtigung kurz- und mittelfristiger Zeithorizonte sowohl schnelle als auch nachhaltige Erfolge. Betrachtet man die regulatorische Roadmap als einen kontinuierlichen und bereichsübergreifenden Prozess ergeben sich zwei Grundvoraussetzungen: Das regulatorische Management muss als wichtige Funktion der Banksteuerung anerkannt und das Bewusstsein für einen Bedarf an organisatorischen Veränderungen muss geschaffen werden.

(A) Initialisierung organisatorischer Veränderungen für ein strategisches regulatorisches Management

Die regulatorische Roadmap definiert den übergreifenden Masterplan für ein konsistentes und transparentes Monitoren, sowie die Analyse und Umsetzung zukünftiger aufsichtsrechtlicher Anforderungen. Es werden darin kurz- und mittelfristige Perspektiven integriert und bewährte Standards und Best Practices angewendet. Historisch gewachsene und häufig starre Organisationsstrukturen bieten keine solide Grundlage für die Umsetzung der erforderlichen strategischen Neuausrichtung des regulatorischem Managements. Daher wird empfohlen eine erste Analyse der bestehenden Organisation vorzunehmen. Folgende Fragen bilden dabei die Basis:

- Welche Erkenntnisse wurden bei früheren Umsetzungen aufsichtsrechtlicher Anforderungen gesammelt?

- Hat die Bank alle wesentlichen regulatorischen Alternativen frühzeitig erkannt und Projekte initialisiert?

- Hat die Bank ihre Standards bezüglich Fach- und IT-Architektur eingehalten? Wurde die Erfüllung aufsichtsrechtlicher Anforderungen durch die aktuellen Standards begünstigt oder erschwert?

- Konnten in diesem Zusammenhang Synergien von übergreifenden regulatorischen Initiativen gehoben werden?

- Wie viele manuelle Prozesse und/oder Workarounds wurden umgesetzt und weshalb?

- Wie hoch war in den letzten Jahren der durchschnittliche Bedarf der Bank an externer Unterstützung? Wie viel wurde davon genutzt für interne Aufgaben, die normalerweise durch das Tagesgeschäft der Abteilung abgedeckt werden?

- Wie viel externe Unterstützung wurde für die Bewältigung von komplexen Themen und Ad-hoc-Anfragen (Stresstests, quantitative Auswirkungsstudien (QIS), Konzernanforderungen usw.) benötigt?

- Wie hat die bereichsübergreifende Zusammenarbeit funktioniert?

- Gemäß B-1, B-2 und B-3, was sind die Gründe für diese Lage, und welche Lösung wäre denkbar?

- Welche weiteren Bankbereiche wurden bei der Umsetzung der Anforderungen in die Projekte integriert? Wie lässt sich eine bereichsübergreifende Zusammenarbeit mit diesen effizient gestalten?

- Wie sehen der ideale Umfang und der Anwendungsbereich für das regulatorische Management aus?

- Welcher Grad an Zentralisierung ist für das interne und externe Meldewesen erforderlich?

- Wie sollten die neuen Organisationsstrukturen und -prozesse gestaltet werden (aus Sicht des Fachbereichs und der IT), um die aufsichtsrechtlichen Anforderungen zu erfüllen?

- Welcher Grad an Automatisierung ist nötig, um aufsichtsrechtliche Anforderungen (kosten-)effizient (mit schneller Anpassungsfähigkeit als Nebenbedingung) zu steuern? Welche schnellen Erfolge können durch Reduzierung manueller Prozesse und Workaround-Lösungen realisiert werden?

- Welches Qualifikationsniveau ist in den Abteilungen erforderlich, um sicherzustellen, dass die Bedürfnisse der verschiedenen Bereiche erfüllt werden? Inwiefern erfüllt das derzeitige Team das geforderte Qualifikationsniveau? Wie können Mitarbeiter so geschult werden, dass das Qualifikationsniveau gesteigert wird?

Aus unserer Erfahrung herauskönnen die zuständigen Mitarbeiter üblicherweise spezifische Gründe nennen, die zu dieser Situation geführt haben, nennen. Darüber hinaus sind sie in der Lage Lösungsmöglichkeiten aufzuzeigen und für die Initialisierung eines Veränderungsprozesses zu entwickeln. Auf dieser Grundlage kann die Bank dann eine Umstrukturierung der bestehenden regulatorisch relevanten Strukturen einleiten. Dadurch können zukünftige Anforderungen bezüglich Tagesgeschäft, Bearbeitung komplexer Ad-hoc-Anfragen, Analyse der zukünftigen Flut an aufsichtsrechtlichen Verordnungen und Durchführung projektbezogener Aufgaben erfüllt werden.

Allen Beteiligten muss bewusst sein, dass die Veränderung einer Organisation hin zu einem strategischen regulatorischem Management ein mühsames und langwieriges Unterfangen ist. Die Umsetzung bedarf vieler kleiner Schritte und erfordert sehr viel Ausdauer. Wir glauben, dass diese Veränderung zu einem bedeutenden Mehrwert führt, den das regulatorische Management für die Bank erzielen kann, und gleichzeitig die Rentabilität und Wettbewerbsfähigkeit stärkt.

(B) Beobachtung und Analyse von aufsichtsrechtlichen Anforderungen

Innerhalb der neuen Organisation ist das Monitoren und die Analyse aufsichtsrechtlicher Anforderungen eine zentrale Aufgabe zur Findung des angemessenen Ausgangspunkts für Projekte, Realisierung von Synergien sowie Vermeidung von Übergangslösungen und manueller Workarounds. Zu diesem Zweck ist es essentiell zu wissen, welche aufsichtsrechtlichen Änderungen sich auf die welche Bereiche der Bank auswirken, und damit beginnen, die Umsetzung dieser Themen innerhalb ihrer Standardprozesse zu planen. Die ersten Aufgaben bestehen folglich darin, sicherzustellen, dass

- alle zukünftigen regulatorischen Initiativen, die von der Europäischen Zentralbank, dem Basler Ausschuss für Bankenaufsicht, der nationalen Aufsichtsbehörde usw. ausgehen, zu beobachten und deren Auswirkung zu analysieren. Hierzu hat zeb ein Produkt namens zeb.regulatory.monitor[1]

- wesentliche Initiativen mit hohen geschäftspolitischen Auswirkungen und/oder Kosten vorbereitet werden. Mit dem zeb.regulatory.radar[2] gibt es hierzu ein Produkt, das lizenziert werden kann.

zeb.regulatory.monitor und zeb.regulatory.radar bieten eine umfangreiche Unterstützung für das Monitoren und die Analyse aufsichtsrechtlicher Initiativen. Beide Instrumente unterstützen Banken bei der Erhebung relevanter aufsichtsrechtlicher Veröffentlichungen, der Bestimmung ihrer bankspezifischen Relevanz, der Bewertung ihrer Auswirkungen sowie der effizienten Umsetzung in der Organisation der Bank. Dadurch ist ein wesentlicher Ausgangspunkt für ein modernes Regulatorisches Management geschaffen.

(C) Analyse der aufsichtsrechtlichen Auswirkungen auf Fach- und IT-Architektur

Neue aufsichtsrechtliche Anforderungen wirken sich in der Regel auf fast alle steuerungs-relevanten Bankfunktionen und -abläufe aus. Darüber hinaus ist auch die IT-Landschaft – insbesondere alle für regulatorische Zwecke relevanten Architekturkomponenten entlang der Wertschöpfung – betroffen. In Abhängigkeit der Organisation kann das Zusammenspiel zwischen Fachbereich und IT auf verschiedene Weise mit unterschiedlichem Komplexitäts-, Heterogenitäts- und Reifegrad strukturiert sein.

Auf Grundlage der Analyse der aufsichtsrechtlichen Anforderungen wird die Entwicklung einer integrierten Zielarchitektur zur Verknüpfung der fachlichen und technischen Anforderungen durch folgende Elemente unterstützt:

- einen Katalog mit den fachlichen Anforderungen, der eine vollständige und detaillierte Auflistung der aufsichtsrechtlichen Anforderungen basierend auf den relevanten Dimensionen im Bereich Meldewesen (grundlegende Berichtsdaten, Funktionsbereich, Relevanz, Methoden, Häufigkeit, Meldezeitpunkt, Konzernbezug, angewandte Rechnungslegungsstandards usw.) beinhaltet Dieser Katalog dient als Grundlage für die Gestaltung der Facharchitektur.

- eine Spezifizierung der IT-Anforderungen basierend auf dem Funktionsumfang des Anforderungskatalogs (z. B. Datenbereitstellung, manuelle Korrekturen, Harmonisierung, weitere Datenverarbeitungsschritte).

- eine Zuordnung der fachlichen und technischen Anforderungen zu Komponenten der IT-Landschaft zum Aufbau einer integrierten IT-Architektur. Diese Architektur sollte mit der übergreifenden IT-Strategie übereinstimmen.

Die Verknüpfung der Fach- und IT-Architektur erzeugt eine konsistente und transparente Zielarchitektur, die eine nahtlose Umsetzung der aufsichtsrechtlichen Anforderungen ermöglicht. Somit bietet die Zielarchitektur eine Art Bauplan, der zur Ableitung der Handlungsfelder einschließlich der Potenziale zur Realisierung von schnellen Erfolgen eingesetzt werden kann.

(D) Entwicklung der regulatorischen Roadmap und Projektplanung

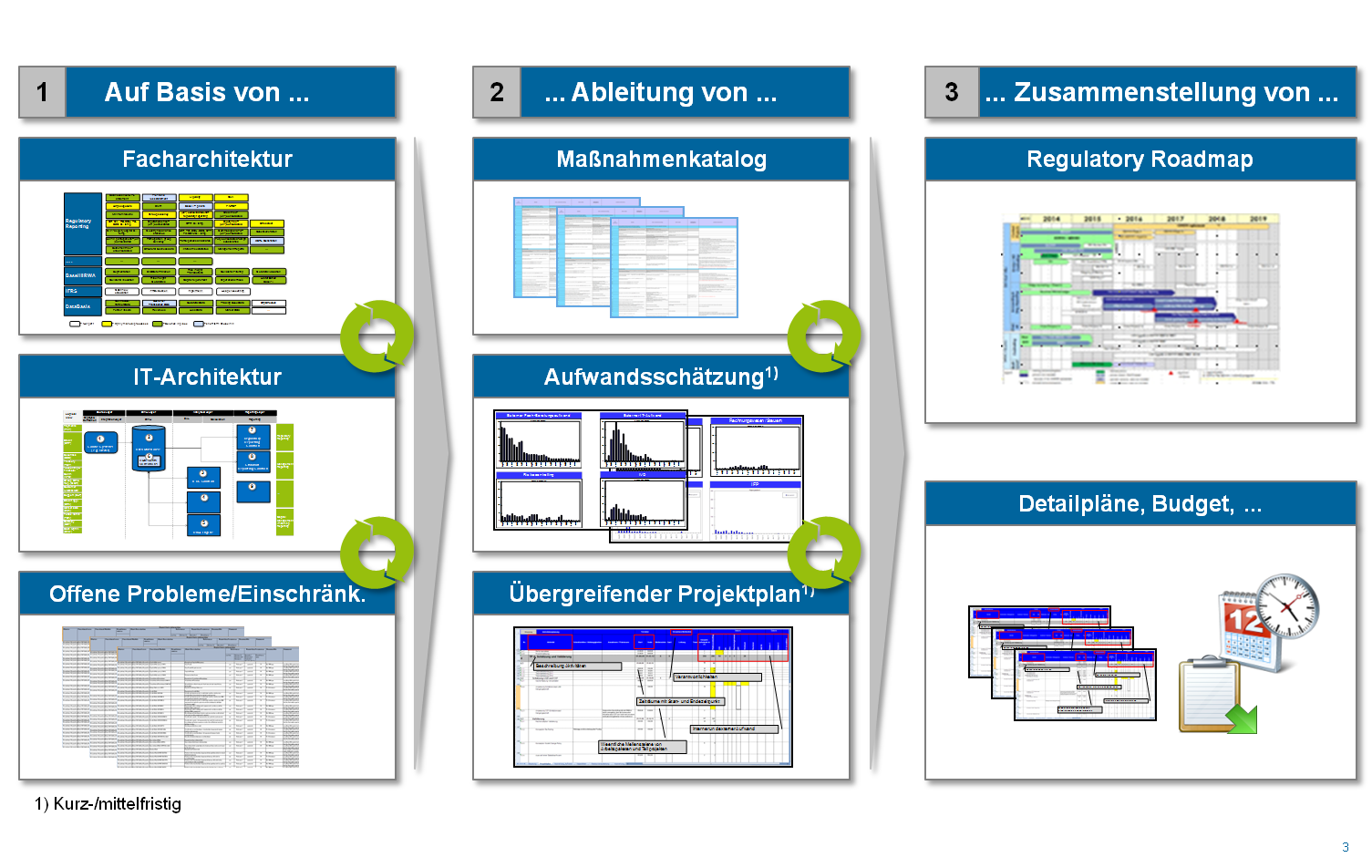

In der regulatorischen Roadmap werden alle relevanten Handlungsfelder integriert. Sie bietet eine Zusammenstellung der erforderlichen Umsetzungsmaßnahmen und des erwarteten Umsetzungsaufwands sowie der Kosten und Zeitpläne. Gleichzeitig werden darin mögliche Einschränkungen im Hinblick auf parallele Projekte, Budgets und Ressourcen berücksichtigt. Diese Informationen werden in der Roadmap im Sinne eines übergreifenden Masterplans dargestellt. Dieser Masterplan wiederum bildet die Grundlage für ein proaktives Management neuer aufsichtsrechtlicher Anforderungen unter Einhaltung der zugehörigen Umsetzungsfristen. Er ist geteilt in verschiedene Projektpläne mit einem kurzfristigen Zeitplan (ca. < 1 Jahr) zur Erzielung schneller Erfolge und Sicherstellung der kontinuierlichen Einhaltung aufsichtsrechtlicher Vorgaben (Abbildung 3) auf.

Abbildung 3: Entwicklung der Regulatory Roadmap

Abbildung 3: Entwicklung der Regulatory RoadmapDie Flut an neuen aufsichtsrechtlichen Verordnungen wird sehr mittelfristig nicht abebben. Demzufolge ist die regulatorische Roadmap nicht als starres Instrument zu verstehen. Stattdessen muss sie kontinuierlich aktualisiert und angepasst werden, um den neuen regulatorischen Initiativen zu entsprechen. Daher ist es ebenso von Bedeutung frühzeitig den Dialog mit allen relevanten internen und externen Interessengruppen aufzunehmen. Besondere Aufmerksamkeit sollte dabei der Zusammenarbeit zwischen Fachbereich und IT sowie dem nötigen Rückhalt durch das Top Management gegeben werden.

Fazit

Die Auswirkungen der neuen regulatorischen Verordnungen werden weiterhin eine wichtige Rolle für den gesamten Bankensektor spielen. Die Regulierung hat sich bereits wesentlich auf beinahe alle relevanten Funktionen der Banksteuerung ausgewirkt. Die Umsetzung neuer aufsichtsrechtlicher Anforderungen stellt Banken auch in Zukunft vor immer größer werdende Herausforderungen. Banken können es sich nicht mehr leisten die aufsichtsrechtliche Steuerung als notwendiges Übel zu behandeln. Es ist an der Zeit die strategische Bedeutung eines effizienten regulatorischen Managements als entscheidenden Wettbewerbsvorteil anzuerkennen. Daher sollte das strategische regulatorische Management als zentraler Punkt auf der Tagesordnung des Topmanagements stehen.

[1] Der zeb.regulatory.monitor bietet eine umfassende Übersicht aller mittelfristigen regulatorischen Initiativen. Er wird mehrmals jährlich aktualisiert und beinhaltet über 200 Seiten mit strukturierten Informationen zu mehr als 160 regulatorischen Initiativen.

[2] Der zeb.regulatory.radar stellt die wichtigsten Initiativen mit wesentlichen Auswirkungen hinsichtlich Geschäftsmodell und Kosten managementorientiert dar. Die Aktualisierung erfolgt ebenfalls mehrmals jährlich.

2 Antworten auf “Regulatory Roadmap – Der Weg zu einem strategischen Regulatory Management”

William Fohrmann

Sehr geehrte Herren,

ich bin Programmleiter vIP (virtuelle Integrationsplattform) der NORD/LB und würde mich sehr gerne mit Ihnen darüber austauschen, was die neuen Regulatorien für das Datenmanagement von Banken bedeuten.

Über Rückantwort würde ich mich sehr freuen und verbleibe

mit freundlichen Grüßen

William Fohrmann

BankingHub

Sehr geehrter Herr Fohrmann,

kommen sie gerne auf mich zu. Meine Kontaktdaten finden sie oben unter dem Bild.

Viele Grüße,

Sven Krämer