Eine wesentliche Aufgabe des Finanzbereichs einer Bank ist die Steuerung und die Bewertung von Finanzinstrumenten. Sofern Finanzinstrumente regelmäßig und in großem Umfang öffentlich gehandelt werden, ist der Kurs des Instruments direkt am Kapitalmarkt beobachtbar. Der Wert lässt sich einfach aus dem Marktpreis ableiten. Die Herausforderungen in der Bewertung fangen an, wenn Finanzinstrumente illiquide sind und/ oder unregelmäßig bzw. gar nicht gehandelt werden. In solchen Situationen kommen Bewertungsmodelle zum Einsatz. Dabei sind die berechneten Werte für die Finanzinstrumente je nach Güte und Robustheit des Modells sowie nach Verfügbarkeit der Eingangsdaten oder hinterlegten Historien jedoch mehr oder weniger verlässlich.

Bei Finanzinstrumenten, die unter IAS 39 den Kategorien „available for sale“, „held for trading“ oder „at fair value through profit and loss“ zugeordnet werden, erfolgt die Folgebewertung dieser Instrumente zum Fair Value. Dabei wird die Wertänderung des Finanzinstruments entweder in der Gewinn-und-Verlust-Rechnung oder direkt im Eigenkapital („Other Comprehensive Income“) erfasst. Nach den Regelungen der Capital Requirements Regulation (CRR) führen beide Alternativen zu einer Änderung im harten Kernkapital eines Kreditinstituts. Gerade bei sog. Level 3-Assets besteht ein gewisser Interpretationsspielraum bei der Bestimmung des Werts. Wird der Wert des Finanzinstruments überschätzt, wird das regulatorische Eigenkapital zu hoch ausgewiesen und damit die Solvenz eines Instituts nicht angemessen ermittelt.

Aufgrund dieses Zusammenhangs zwischen Wert eines Finanzinstruments und der Solvenz, ist der Aufsicht an einer „richtigen“ Bewertung gelegen. So werden beispielsweise auch im Rahmen des Asset Quality Review (AQR) , einer Sonderprüfung ausgewählter Aktiva signifikante Großbanken in der Eurozone durch die EZB, Prüfungen mit dem Ziel durchgeführt, eine externe, unabhängige Bewertung von Finanzinstrumenten (mit besonderem Fokus auf Level 3-Assets) vorzunehmen. Sollte die Aufsicht zu dem Schluss kommen, dass die Bewertung einzelner Instrumente nicht den Anforderungen genügt, wird für jedes dieser Instrumente ein Korrekturbetrag auf das harte Kernkapital für den anstehenden Stresstest festgelegt. Zu beachten ist hierbei, dass die Anforderungen innerhalb der Bewertungsvorschriften der IFRS liegen und nicht über diese hinausgehen.

Prudent Valuation

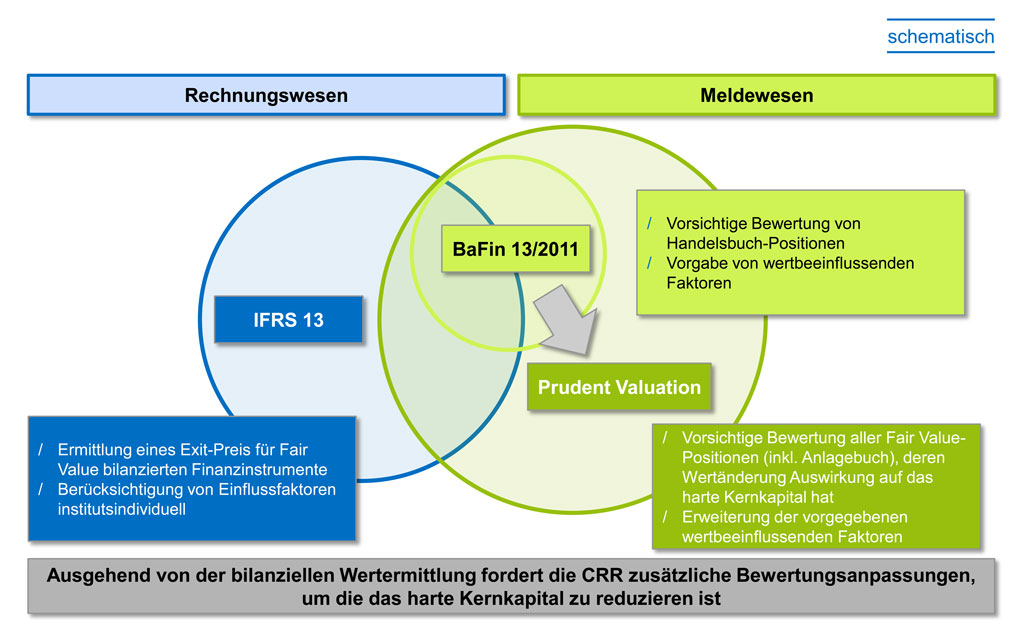

Mit dem Konzept der Prudent Valuation führt die Aufsicht das Vorsichtsprinzip bei der Bewertung von Finanzinstrumenten ein. Dies betrifft insbesondere IFRS-Institute, da hier die Fair Value-Bewertung weit verbreitet ist; grundsätzlich ist die Anwendung der Prudent Valuation aber unabhängig vom verwendeten Rechnungslegungsstandard und betrifft somit auch HGB-Institute. Damit soll gewährleistet werden, dass die Solvabilität eines Instituts nicht besser dargestellt wird, als sie unter Vorsichtsaspekten ist. Das Konzept der Prudent Valuation ist im Artikel 34 und 105 der CRR integriert und fordert von Instituten die vorsichtige Bewertung aller zum Fair Value bilanzierten Vermögenswerte. Sollte der vorsichtige Wert geringer sein als der bilanzielle Fair Value, so ist der Differenzbetrag direkt (ohne Anwendung von Übergangsregelungen) und in voller Höhe vom harten Kernkapital abzuziehen.

Gänzlich neu ist die Anforderung einer vorsichtigen Bewertung für deutsche Institute nicht. Das BaFin-Rundschreiben 13/2011 verlangte bereits vor CRR Einführung die vorsichtige Bewertung von Handelsbuchgeschäften und die Berücksichtigung von Bewertungsanpassungen für vorgegebene wertbeeinflussenden Faktoren. Das Konzept der Prudent Valuation erweitert allerdings sowohl den Anwendungsbereich, als auch die zu berücksichtigenden wertbeeinflussenden Faktoren. Neben Positionen des Handelsbuchs sind ebenfalls Fair Value-bilanzierte Geschäfte des Anlagebuchs zu berücksichtigen; die wertbeeinflussenden Faktoren wurden um Marktpreisunsicherheiten erweitert.

Abbildung 1: Bewertungsperspektiven

Abbildung 1: BewertungsperspektivenBerechnung des Prudent Value bzw. zusätzlicher Wertanpassungen (AVA)

In Abhängigkeit des Umfangs von zum Fair Value bilanzierten Positionen kann ein vereinfachter Ansatz oder der Basisansatz zur Berechnung des Prudent Values bzw. der zusätzlichen Wertanpassungen angewendet werden. Sollte die Summe der absoluten Fair Values der zum Fair Value-bilanzierten Vermögenswerte und Verbindlichkeiten kleiner als 15 Mrd. EUR sein und dieser Schwellenwert auf Gruppenebene ebenfalls nicht überschritten werden, darf der vereinfachte Ansatz angewendet werden. Bei diesem Ansatz werden die zusätzlichen Wertanpassungen pauschal als 0,1% des ermittelten Wertes bestimmt und anschließend als Abzugsposition im CET1 erfasst.

Die Grundgesamtheit der von der Prudent Valuation-Anforderung betroffenen Geschäfte bilden alle zum Fair Value-bilanzierten Positionen. Allerdings können Geschäfte unberücksichtigt bleiben, deren Änderungen im Fair Value keine Auswirkung auf das harte Kernkapital haben. Hierunter fallen exakt gegenläufige Geschäfte, abgesicherte Geschäfte oder Geschäfte, deren Wertänderung keine Auswirkungen auf das harte Kernkapital haben. Weiterhin müssen Geschäfte, deren Änderungen im Fair Value nur teilweise das harte Kernkapital beeinflussen, nur proportional in die Berechnung der zusätzlichen Wertanpassungen berücksichtigt werden.

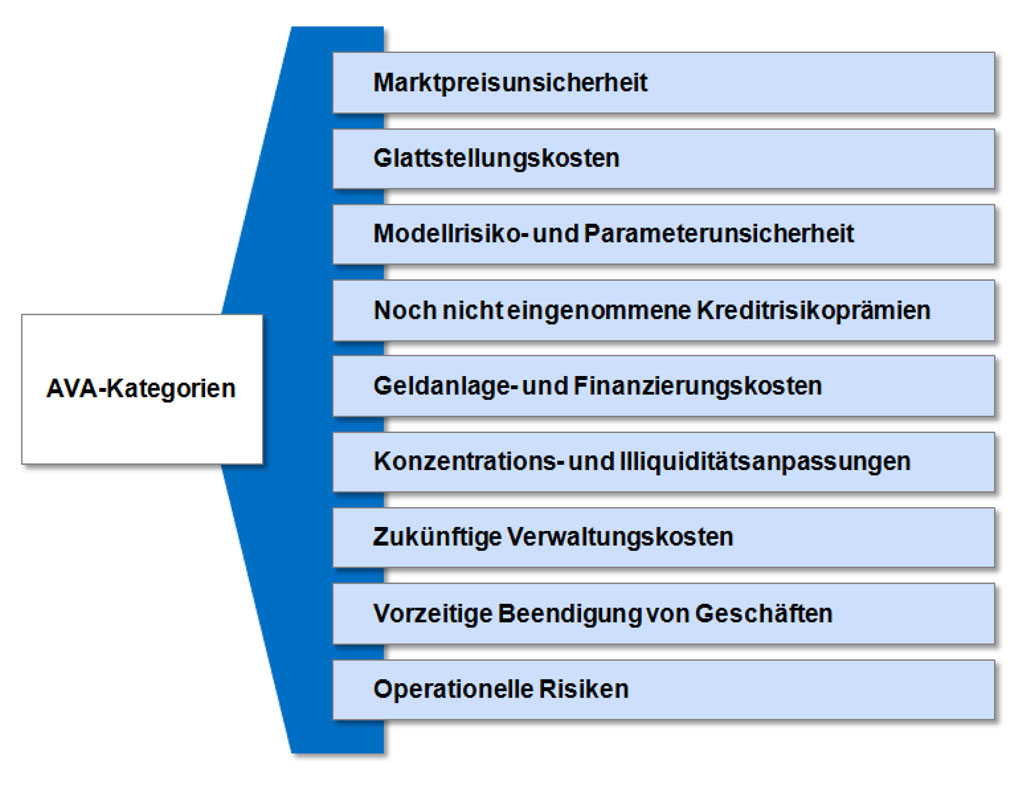

Bei Überschreiten des Schwellenwerts von 15 Mrd. EUR (auf Einzelinstituts- oder Gruppenebene) ist der Basisansatz verpflichtend anzuwenden. Hierbei müssen für neun vorgegebene Unsicherheitsquellen (siehe Abbildung 2) Wertanpassungen berechnet und anschließend nach einer bestimmten Logik aggregiert werden. Bilanziell bereits erfasste Wertanpassungen (welche das regulatorische Kapital bereits gemindert haben), dürfen gegen die zusätzlichen Wertanpassungen aufgerechnet werden, sofern Sie inhaltlich einer der regulatorisch vorgegebenen Unsicherheitsquellen entsprechen. Ein Abgleich der Wertanpassungen zur Verringerung des Abzugsbetrags ist daher vorzunehmen.

Abbildung 2: Kategorien für zusätzliche Wertanpassungen im Basisansatz

Abbildung 2: Kategorien für zusätzliche Wertanpassungen im BasisansatzQualitative Anforderungen

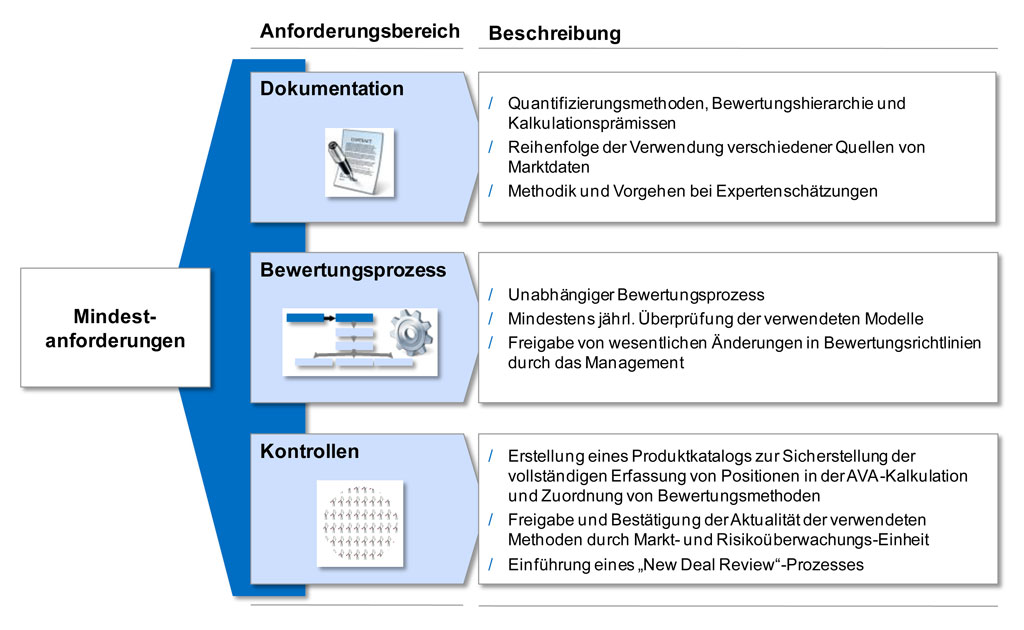

Neben der Berechnung der zusätzlichen Wertanpassungen formuliert die Aufsicht noch weitere qualitative Anforderungen an den Bewertungsprozess. Neben der Dokumentation der Vorgehensweise zur Berechnung des Prudent Value sind auch die Kontrollen zur Überprüfung der Angemessenheit der Berechnungsergebnisse definiert.

Abbildung 3: Qualitative Anforderungen

Abbildung 3: Qualitative AnforderungenIntegration der Prudent Valuation in die Gesamtbanksteuerung

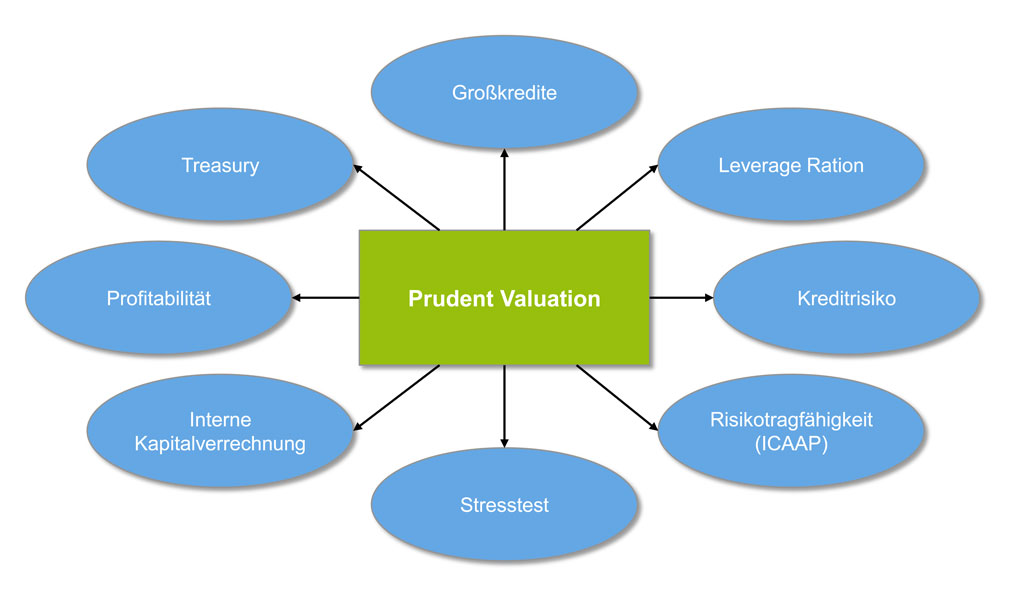

Neben der Erfüllung der Anforderungen an die Berechnung und die Dokumentation des Prudent Value sind die Auswirkungen auch in weiteren Bereichen der Banksteuerung zu berücksichtigen.

Abbildung 4: Bereiche der Gesamtbanksteuerung

Abbildung 4: Bereiche der GesamtbanksteuerungEine erhöhte Abzugsposition vom harten Kernkapital führt zu reduzierten anrechenbaren Eigenmitteln. In Folge dessen sinkt die Großkreditgrenze und zusätzliche Risikopositionen können als Großkredite klassifiziert werden. Dies kann ggf. zu Kapazitätsengpässen bei der Verwaltung und Überwachung von Großkreditengagements führen.

Darüber hinaus spiegelt sich ein Abzugsbetrag vom harten Kernkapital in der Kapitalmessgröße zur Ermittlung der Leverage Ratio wider. Die bei der Ermittlung des Kernkapitals abzuziehenden Positionen sind zwar nicht in der Gesamtrisikopositionsmessgröße zu berücksichtigen, der Abzug wirkt sich allerdings stärker auf das Kapital aus, so dass die Leverage Ratio sich in der Folge verschlechtert.

Bei der Ermittlung des Kreditrisikos können die zusätzlichen Wertanpassungen gegengerechnet werden, da durch den Kapitalabzug implizit bereits eine Risikogewichtung mit 1.250% vorgenommen wurde. Dies bedeutet bei der Verwendung des Standardansatzes zur Ermittlung der Eigenmittelanforderungen für Kreditrisiken eine Verminderung der Bemessungsgrundlage und im auf internen Ratings basierenden Ansatz eine Berücksichtigung im Vergleich des erwarteten Verlusts mit den gebildeten Wertberichtigungen.

Die Anforderungen der Prudent Valuation kommen aus den Eigenkapitalanforderungen der Säule I. Eine Integration in die ökonomische Risikobetrachtung unter Säule II empfiehlt sich jedoch ebenfalls. Im Rahmen einer Going-Concern-Betrachtung in einer Risikotragfähigkeitsrechnung steht das notwendige regulatorische Kapital in der Regel nicht zu Deckung eingegangener Risiken zur Verfügung. Hierbei müssen auch die zusätzlichen Wertanpassungen aus der Prudent Valuation berücksichtigt werden. Daneben sollte das Stresstesting-Rahmenwerk erweitert und die Auswirkungen auf die Bewertung von Finanzinstrumenten berücksichtigt werden. Zum Einen können separate Stresstests zur Beurteilung der Auswirkungen verschiedener Kapitalmarktentwicklungen auf das regulatorische Eigenkapital erstellt werden. Zum Anderen sollten bestehende Stresstest-Szenarios überarbeitet werden, um die Auswirkungen auf die zusätzlichen Wertberichtigungen ebenfalls mit zu berücksichtigen.

Da die zusätzlichen Wertanpassungen direkt vom harten Kernkapital abgezogen werden, muss dieser Aspekt in die interne Kapitalverrechnung und Profitabilitätskalkulation einbezogen werden. Da das harte Kernkapital in der Regel einen Engpassfaktor darstellt und die höchsten Eigenkapitalkosten hat, kann durch die verursachungsgerechte Kostenzuordnung ein entsprechender Steuerungsimpuls gesetzt werden.

Eine aktive Beeinflussung der zusätzlichen Wertanpassungen ist möglich und sollte als zusätzliche Steuerungsperspektive in die Treasury-Strategie mit aufgenommen werden.

Fazit

Das Konzept der Prudent Valuation wurde zum 31.03.2014 von der EBA in der finalen Fassung publiziert und ist bereits durch die Kreditinstitute rückwirkend zum 01.01.2014 anzuwenden. Darüber hinaus ist es bereits heute Prüfungsgegenstand des Asset Quality Review. Das Konzept beinhaltet sowohl quantitative Anforderungen hinsichtlich der Berechnung der zusätzlichen Wertanpassungen als auch qualitative Anforderungen bezüglich der Dokumentation, der Durchführung und der Kontrollen dieser Berechnung, die jedoch den Banken in der Umsetzung viele Ermessensspielräume einräumen. Ferner besitzt die Prudent Valuation maßgebliche Implikationen für viele Bereiche der Banksteuerung. Kreditinstitute sollten daher anstelle der reinen regulatorischen Umsetzung der quantitativen und qualitativen Anforderungen des Konzeptes eine integrierte Umsetzung inkl. der Auswirkungen auf die Gesamtbanksteuerung durchführen, um konsequent die Auswirkungen der Prudent Valuation transparent zu machen und steuern zu können.

Eine Antwort auf “Prudent Valuation – Vorsicht bei der Bewertung von Finanzinstrumenten!”

Edwin Meusburger

Sehr geehrte Damen und Herren,

vielen Dank