Realisieren Volksbanken und Raiffeisenbanken Preise, die zu Ihrem Anspruch als (Beratungs-)Qualitätsführer passen? Was hat sich seit 2013 im Preismanagement von Kreditgenossenschaften getan? Wo bestehen im Vergleich zum Wettbewerb die größten Handlungsfelder? Und was kann mit bestehenden Mitteln oder Instrumenten im Preismanagement in Angriff genommen werden? Diese und weitere Fragen wurden in der von zeb im Februar 2015 zum zweiten Mal durchgeführten, internationalen Pricing-Studie aufgegriffen. Im Rahmen persönlicher und webbasierter Interviews beteiligten sich knapp 150 Entscheidungsträger aus den Bereichen Topmanagement, Marketing, Vertrieb sowie Produktmanagement an der Studie. Der Anteil der Vorstände oder des Topmanagements an der Stichprobe war mit rund 25 Prozent wiederum recht hoch und spiegelt die strategische Relevanz eines systematischen Preismanagements wider. Zudem sichern über die Hälfte der Antworten aus dem europäischen Ausland die internationale Vergleichbarkeit der Ergebnisse ab und liefern interessante Erkenntnisse, in welchen Pricing-Feldern aktuell vermehrt investiert wird.

Insgesamt höhere Relevanz

Die Rahmenbedingungen für rentables Wachstum haben sich in den vergangenen beiden Jahren alles andere als verbessert. So führen anhaltende Niedrigzinsen, weiter zunehmender Wettbewerb im Firmen- und Privatkundengeschäft sowie steigende regulatorische Anforderungen zu permanenten Veränderungen bei genossenschaftlichen Instituten. Daher erscheint vielen Banken die Suche nach (weiteren) Ertragsquellen ohne Alternative – es sei denn, man sucht sein Heil vor Ort allein in Kostensenkungsmaßnahmen. In der Tat steht nach den Erfahrungen des zeb mittlerweile bei deutlich mehr Volksbanken und Raiffeisenbanken das Thema Preismanagement auf der Agenda 2015/2016 – sei es als Optimierung der Girokontenlandschaft, als Einführung einer differenzierten Preisstellung im Kreditgeschäft oder als Verbesserung des Sonderkonditionen-Managements. Dies ist kaum überraschend, da gerade Genossenschaftsbanken in den nächsten Jahren voraussichtlich unter großen Ertragsdruck kommen werden. Hier kann die Investition in eine höhere Pricing-Professionalität weiterhelfen.

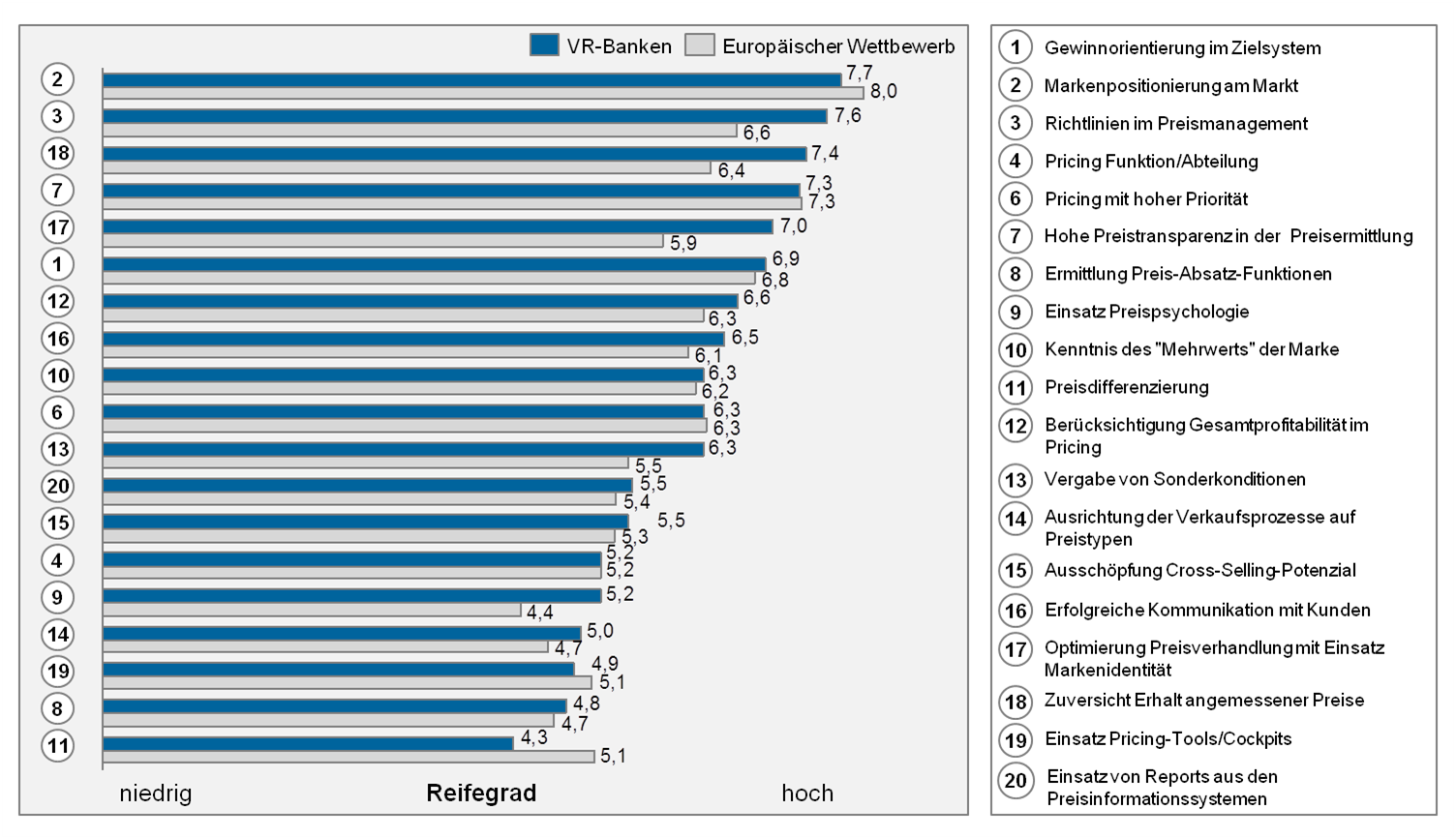

Abbildung 1: Reifegrade relevanter Pricing-Aspekte im Überblick (Basis: Selbsteinschätzung der Befragten)

Abbildung 1: Reifegrade relevanter Pricing-Aspekte im Überblick (Basis: Selbsteinschätzung der Befragten)Professionelles Preismanagement lässt sich prozessual in vier Themenfelder unterteilen, die jeweils unterschiedliche Anforderungen an die jeweilige Ausgestaltung mit sich bringen. Zur Messung des Status quo definierte zeb folgende Themenfelder, deren aktueller Reifegrad anhand von 20 Aspekten eingestuft wurde

- preisstrategischer Rahmen,

- Preisfindung,

- Preisdurchsetzung

- und Preiscontrolling.

Entlang dieser Aspekte lässt sich Stand Anfang 2015 der Reifegrad der Volksbanken und Raiffeisenbanken im Vergleich zum (europäischen) Wettbewerb darstellen (siehe Abbildung 1). Auffallend ist unter anderem die im Vergleich zum Wettbewerb recht „hohe Zuversicht, angemessene Preise zu erhalten“ (Nummer 18) sowie die deutlich schwächere Einschätzung im Hinblick auf den Einsatz von Instrumenten zur Preisdifferenzierung (Nummer 9). Auf Basis der Selbsteinschätzung der teilnehmenden Manager lassen sich die folgenden beiden Handlungsfelder für VR-Banken priorisieren:

Handlungsfeld 1: „Brand Delivery“

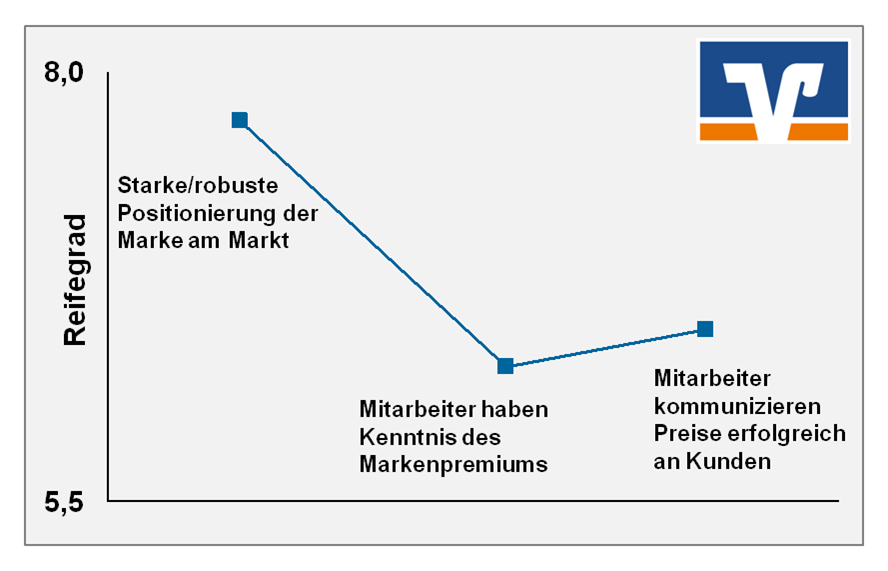

Eine klare Markenpositionierung ist die Basis für eine konsistente „Brand Delivery“ an allen Kontaktpunkten zu Kunden und potenziellen Kunden. Dies beinhaltet besonders den Kontaktpunkt „Beratungsgespräch“, an dem meist Preisverhandlungen stattfinden und somit ist die Notwendigkeit gegeben, den Mehrwert oder Alleinstellungsmerkmale als Verhandlungsargument einfließen zu lassen. Dies gilt insbesondere bei Individual- und PrivateBanking-Kunden sowie für das gewerbliche Geschäft. Die aktuellen Studienergebnisse zeigen jedoch, dass gerade Institute mit einer starken Marke wie die Volksbanken und Raiffeisenbanken – und dies unterscheidet sie nicht von Sparkassen – einen deutlichen „Abrieb“ zeigen (siehe Abbildung 2). Die herausragende Positionierung knickt über die Kenntnis des Markenmehrwerts bis hin zur Nutzung im Kundengespräch stark ein. Die starke Marke spiegelt sich daher in vielen Fällen nicht in den tatsächlich durchgesetzten Preisen wider. Institute, die ihre Markenpositionierung besser „monetarisieren“, zeichnen sich nach zeb-Erfahrung vor allem dadurch aus, dass

- besonders die Führungskräfte im Vertrieb in die Pflicht genommen werden, regelmäßige Preisdialoge mit ihren Mitarbeitern zu führen,

- regelmäßig geschult und trainiert wird, welchen Nutzen sowie Mehrwert das Institut im Vergleich zu Wettbewerbern stiftet,

- hierbei aufgezeigt wird, wie diese Nutzenkomponenten in die Preisfindung/Preisstellung einfließen,

- dargelegt wird, welche Preiseinflussfaktoren in den jeweiligen Produktfeldern bestehen und wie diese für Preisspielräume genutzt werden können,

- Methoden der Einwandbehandlung bei der Einführung neuer Preismodelle eine zentrale Bedeutung zukommt,

- zur nachhaltigen Verstetigung und Verhaltensänderung die Selbstmotivation der Kundenbetreuer in intelligenter Weise aktiviert wird.

Abbildung 2: Markenstärke, Kenntnis des Markenpremiums und Durchsetzung in der Preisverhandlung

Abbildung 2: Markenstärke, Kenntnis des Markenpremiums und Durchsetzung in der PreisverhandlungHandlungsfeld 2: Preisdifferenzierung

Methoden der Preis- und Leistungsdifferenzierung dienen traditionell dazu, Zahlungsbereitschaften unterschiedlicher Kunden sowie Kundengruppen besser zu treffen. Andere Branchen sind hier Vorreiter (siehe Abbildung 3). So gelingt es beispielweise dem amerikanischen Grillhersteller Weber, der wie die Volksbanken und Raiffeisenbanken als hochpreisiger Qualitätsanbieter mit einem eigentlich austauschbaren Produkt gilt, der Hochpreisdiskussion auszuweichen, indem er eine Erlebniswelt um seine teuren Ankerprodukte aufgebaut hat. Banken können auf diese Weise von Branchen, die auf den ersten Blick weit entfernt von der Finanzindustrie scheinen, noch viel lernen. Verschiedene Arten der Preisdifferenzierung lassen sich gut auf die Girolandschaft übertragen, sind jedoch häufig nur bei ausgewählten Instituten erfolgreich etabliert. Insgesamt besteht bei der Preisdifferenzierung der Girolandschaft noch erheblicher Handlungs- und Aufholbedarf, gerade im Vergleich zu anderen Industrien. Mit Einführung des Onlinebankings hat so auch der Einsatz von kanalbezogener Preisdifferenzierung an Bedeutung gewonnen. Die monatliche Pauschale reiner Onlinekonten, wie sie in vielen Genossenschaftsbanken existieren, findet sich in der Regel am unteren Ende des Preisspektrums wieder. Auch die personenbezogene Preisdifferenzierung ist fortgeschritten: Insbesondere Personengruppen mit geringem Einkommen (Schüler, Auszubildende, Studenten, Rentner) erhalten in vielen Instituten ein vergünstigtes oder sogar kostenloses Girokonto. Analog dazu ist in der GeschäftskundenGirolandschaft dieses System für besondere (Berufs-)gruppen etabliert, etwa für Vereine oder Freiberufler. Jedoch kommen bestimmte Arten der Preisdifferenzierung in vielen Instituten noch nicht zum Einsatz. Hier sind insbesondere die mengenbezogene Preisdifferenzierung und die Preisbündelung zu nennen. Mit Einführung der Bahncard richtet beispielsweise die Deutsche Bahn ein Angebot an Vielfahrer, mit dem diese gegen eine einmalige Jahresgebühr ihre Ticketpreise um 25, 50 oder gar 100 Prozent reduzieren können. Vor allem auf das Geschäftsgirokonto, in dem neben einer monatlichen Pauschale meist auch die Mehrheit der weiteren Buchungsposten bepreist ist, lässt sich diese Art der mengenbezogenen Preisdifferenzierung anwenden. Denn viele Volksbanken und Raiffeisenbanken leisten sich noch ein Einheits-Kontomodell, das im ungünstigsten Fall über eine Vielzahl von Sonderkonditionen für die Kontoführungs- oder Transaktionsgebühren konfektioniert wird.

Abbildung 3: Innovative Preismodelle nutzen die Möglichkeit der Preisdifferenzierung nach unterschiedlichsten Methoden

Abbildung 3: Innovative Preismodelle nutzen die Möglichkeit der Preisdifferenzierung nach unterschiedlichsten MethodenIm Ergebnis entstehen Kontolandschaften, in denen Unternehmen zwischen verschiedenen Kontovarianten wählen können und gegen Zahlung einer höheren monatlichen Pauschale Rabatte auf ihre weiteren Buchungsposten erhalten. Analog zum von der Bahn bereitgestellten Bahncard-Berater (ein Hilfsmittel auf der Website, das anhand der Anzahl/Strecke der durchgeführten Bahnfahrten die optimale Rabattierungsstufe der Bahncard bestimmt) kann für Geschäftskunden ein Kontofinder programmiert werden, der anhand des Nutzungsverhaltens des Kunden das für ihn optimale Kontomodell vorschlägt. Die Preisbündelung – ein häufig genutztes Element bei Fastfood-Ketten wie McDonalds – stellt ein weiteres Instrument der Preisdifferenzierung dar. Hier wird bei der Abnahme von Produkten in bestimmten Kombinationen (beispielsweise in Form eines Menüs) ein Preisnachlass im Vergleich zur Summe der Einzelpreise gewährt.

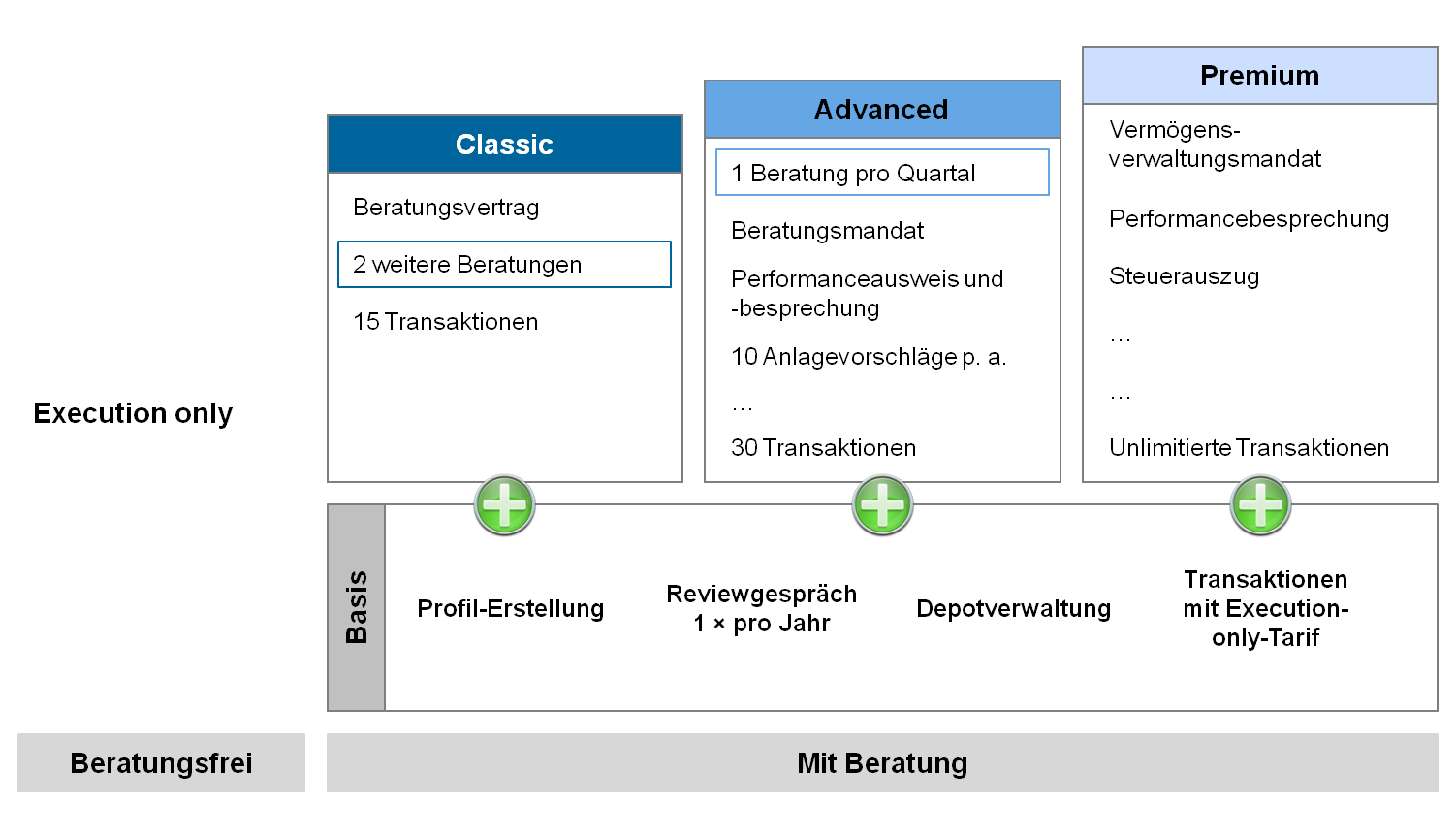

Abbildung 4: Beispiel für eine Preis- und Leistungsdifferenzierung im Bereich Wertpapier/Depot

Abbildung 4: Beispiel für eine Preis- und Leistungsdifferenzierung im Bereich Wertpapier/DepotUm Kontoinhaber zur Nutzung weiterer Produktklassen zu motivieren, kann eine Bündelung des Girokontos beispielsweise mit einem Wertpapierdepot oder der Kreditkarte zielführend sein. Der Kunde zahlt so weniger, als wenn er die Produkte bei verschiedenen Banken zusammenstellt. Die Bank profitiert im Gegenzug von einer höheren CrossSelling-Quote und gesteigerter Kundenloyalität.

Insgesamt offenbaren zahlreiche Girokontoangebote noch deutliches Optimierungspotenzial im Hinblick auf absolutes Preisniveau, Abstände der Preise zwischen den Modellvarianten oder der konsequenten Bepreisung von Leistungsbestandteilen, die nachweislich Nutzen für Kunden stiften (beispielsweise der tägliche Einsatz der girocard). Ebenso ist das Angebot von nur einem Geschäftsgirokonto – ohne Varianten für gewerbliche Kunden, die ein hohes Transaktionsniveau aufweisen – oder einer Einheitspreisliste im Wertpapierund Depotgeschäft nicht ertragsoptimal. Abbildung 4 zeigt ein illustratives Beispiel eines differenzierten Paketangebots im Bereich Wertpapier- und Depotgeschäft, das unterschiedliche Zahlungsbereitschaften adressiert und somit eine „Selbstsegmentierung“ der Kunden unterstützt.

Attraktive Handlungsoptionen

Auf Basis der Studienergebnisse sind die aktuellen Handlungsfelder im Preismanagement für Volksbanken und Raiffeisenbanken gut eingrenzbar und bieten attraktive Handlungsoptionen zu den ansonsten vorherrschenden Kostensenkungsmaßnahmen. Investitionen in die „Brand Delivery“ sowie eine professionellere Preisdifferenzierung sind daher mehr als gerechtfertigt. Preismanagement ist eine komplexe Materie. Dennoch muss man nicht unbedingt ein bankinternes Großprojekt anstoßen, um erste Erfolge zu generieren. Die erwarteten Ertragspotenziale lassen sich heben, wenn die identifizierten Handlungsfelder mit Nachdruck angegangen werden. Dies ist der entscheidende Punkt.