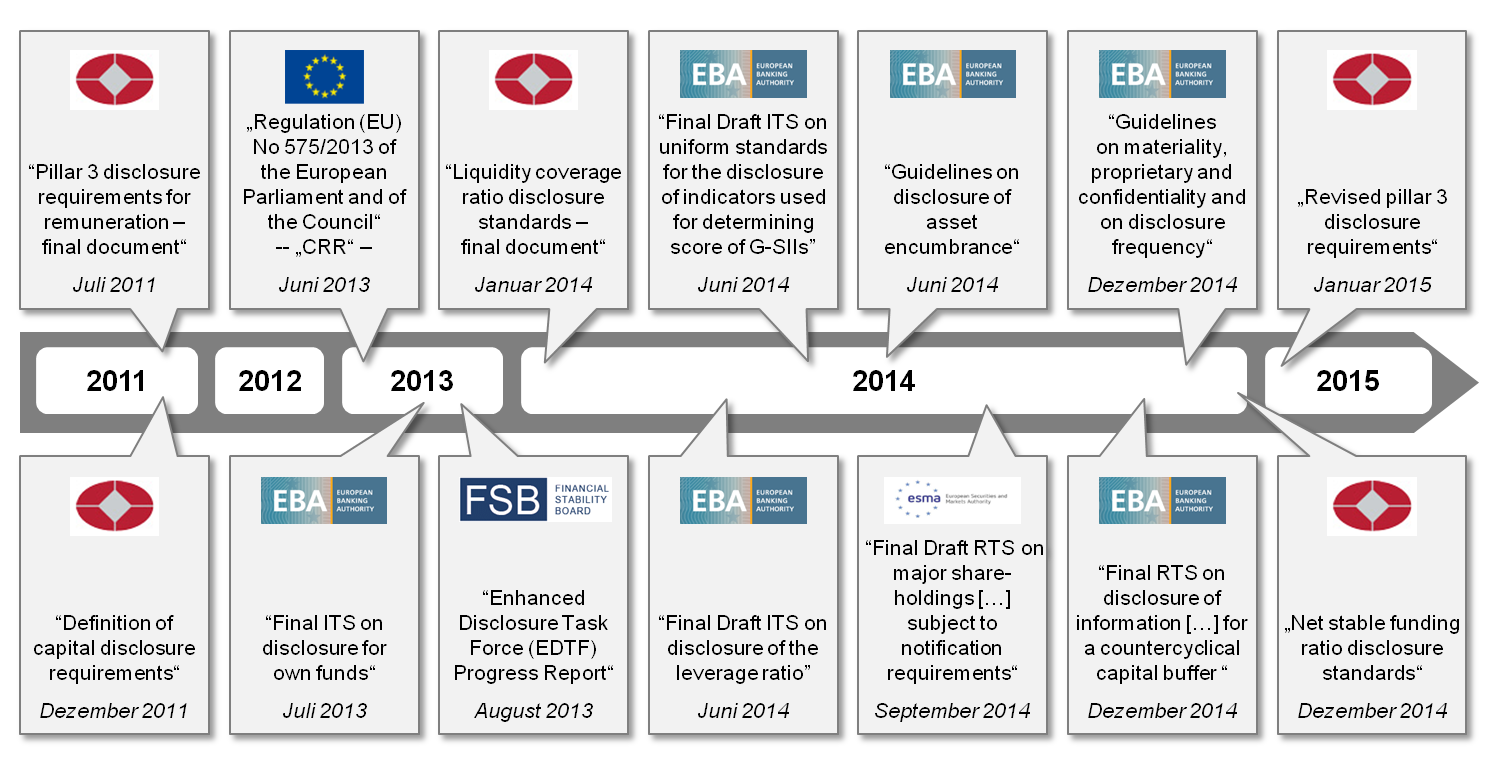

Abbildung 1: Entwicklung aufsichtsrechtlicher Publikationen zur Offenlegung

Abbildung 1: Entwicklung aufsichtsrechtlicher Publikationen zur OffenlegungWährend unter bestehender nationaler Gesetzgebung nach Kreditwesengesetz (KWG), Solvabilitätsverordnung (SolvV) und Institutsvergütungsverordnung (InstitutsVergV) lediglich die Beurteilung der Risikosituation, die Adäquanz und Zusammensetzung der Eigenmittel sowie die Ausgestaltung der Vergütungssysteme veröffentlicht werden mussten, gehen die Anforderungen der CRR nun deutlich darüber hinaus. Zukünftig sind detaillierte Informationen hinsichtlich:

- Eigenmitteln (inklusive Überleitungsrechnung zur Bilanz)

- Antizyklischer Kapitalpuffer

- Verschuldungsquote (Leverage Ratio)

- Belasteten und unbelasteten Vermögenswerten (Asset Encumbrance)

- Indikatoren für die Berechnung der Kennzahl für global systemrelevante Institute (sogenannte G-SII-Kennzahl)

- Vergütungen und Boni offenzulegen.

Weiterhin wurde die Anwendung von Wesentlichkeits- und Vertraulichkeitsregelungen offenzulegender Informationen konkretisiert sowie die Frequenz der Publikation definiert.

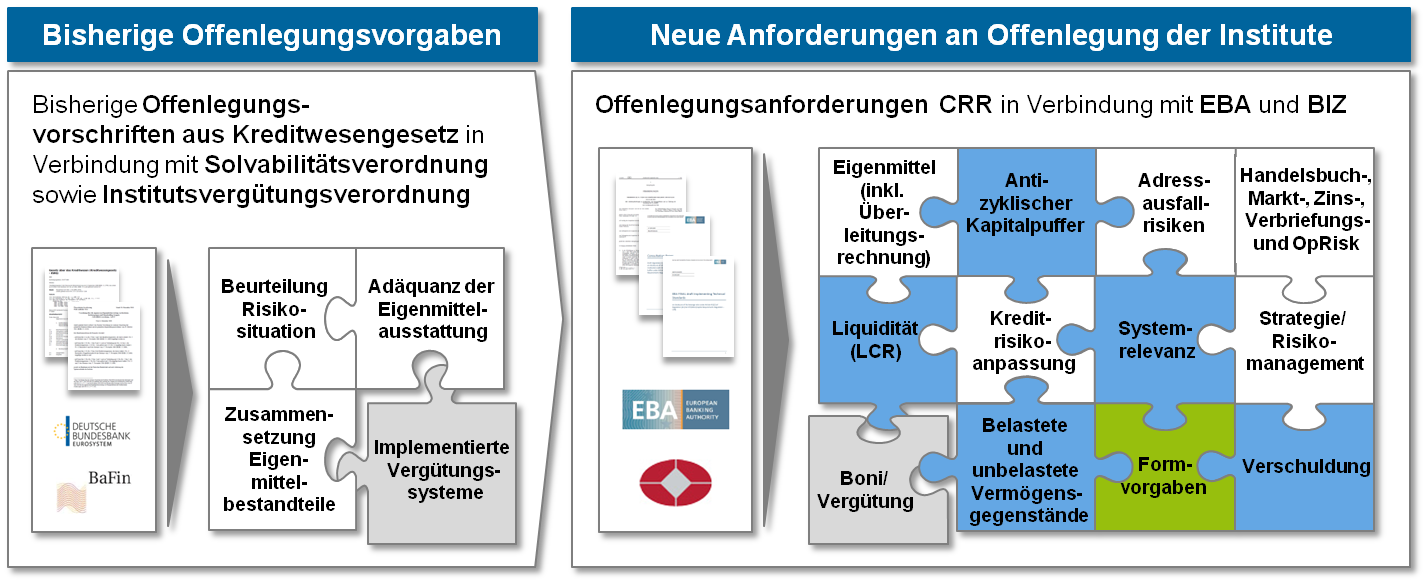

Abbildung 2: Umfassende fachliche Anforderungen an die Offenlegung

Abbildung 2: Umfassende fachliche Anforderungen an die OffenlegungMit den erhöhten fachlichen Anforderungen an die Offenlegung der Institute einher gehen umfassende tabellen- und meldebogenähnliche Übersichten, welche im Rahmen der Offenlegungsberichte durch die Institute verpflichtend befüllt und publiziert werden müssen. Diese Anforderungen sind weitgehend und führen zu deutlich erhöhten technischen und prozessualen Aufwänden bei der Erstellung des Offenlegungsberichts, sodass sich die Frage stellt: Handelt es sich bei den gestiegenen Anforderungen nur um die erforderliche Detailtiefe für die umfassende Beurteilung der Risikosituation eines Instituts oder wird eine schier unverständliche und nicht handhabbare Informationsflut für externe Dritte und die Institute selbst erzeugt? Zur Klärung dieser Frage bedarf es einer näheren Beleuchtung der im folgenden genannten Themen.

Eigenmittel – Drastische Erweiterung des Offenlegungsumfangs

Mit der Publikation der technischen Durchführungsstandards zur Offenlegung der Eigenmittel vom 20. Dezember 2013 gibt die Aufsicht den Instituten drei wesentliche Bausteine zur Publikation der Eigenkapitalsituation an die Hand:

- Überleitungsrechnung zur Bilanz

Festlegung von Methoden der Bilanzabstimmung für eine Überleitung zwischen dem rechnungslegungsspezifischen Eigenkapital und den aufsichtsrechtlichen Eigenmitteln

- Offenlegung der Eigenmittel

Aufschlüsselung der Eigenmittel – ebenfalls im Rahmen der Übergangsbestimmungen gemäß CRR – nach Eigenkapitalkomponenten, Abzugspositionen und Kapitalpuffern

- Offenlegung der Kapitalinstrumente

Offenlegung der Eigenkapitalinstrumente nach qualitativen und quantitativen Informationen (beispielsweise: Emittent, Ausgabepreis, Verzinsung, Rangfolge) für die Kapitalinstrumente des harten Kernkapitals, des zusätzlichen Kernkapitals und des Ergänzungskapitals

Besondere Bedeutung im Zusammenhang mit der Offenlegung der Eigenmittel erlangt die Überleitungsrechnung, welche von den Instituten eine Aufschlüsselung der veränderten Eigenkapitalsituation im aufsichtsrechtlichen Steuerungskreis gegenüber der Bilanz fordert. In der Praxis führen eine technische und prozessuale Trennung von Daten und Verantwortlichkeiten vielfach zu Abweichungen in der Darstellung der Kapitalsituation. Hervorzuheben ist darüber hinaus der Umfang der aufzubereitenden Informationen. Der technische Durchführungsstandard sieht mit den in den Bericht zu integrierenden Tabellen eine Menge an Daten vor, die so manchen Leser überfordert und das Institut bei der Aufbereitung der Angaben vor besondere Herausforderungen stellt. Der Spagat zwischen erhöhter Transparenz und unverständlicher Datenflut wird an dieser Stelle besonders deutlich. Die Anforderungen der EBA traten zum 31. März 2014 in Kraft und sind in den Offenlegungen der Institute nach diesem Stichtag zu berücksichtigen.

Geografische Belegenheit und länderspezifische Quote – Offenlegung des antizyklischen Kapitalpuffers

Der technische Regulierungsstandard (RTS) vom 23. Dezember 2014 widmet sich der Offenlegung von Informationen über den antizyklischen Kapitalpuffer gemäß Artikel 440 CRR und soll Transparenz hinsichtlich der Zusammensetzung und Berechnung des Kapitalpuffers schaffen. Mit zwei Tabellen, die zum einen die geografische Zugehörigkeit von Forderungen (jeweils aufgeschlüsselt nach angewendetem Modell, Standardansatz oder internem Modell) zu verschiedenen Ländern und zum anderen den institutsspezifischen antizyklischen Kapitalpuffer aufgliedern und ausweisen, werden die für das Verständnis zur Berechnung notwendigen Informationen auf möglichst granularer Ebene offengelegt. Die Publikationspflicht der Informationen beginnt entweder sechs Monate nach der Veröffentlichung des Regulierungsstandards im Amtsblatt der Europäischen Union oder spätestens ab 1. Januar 2016 und ist in mindestens jährlichem Intervall durchzuführen. Für Institute bedeutet diese Anforderung ein Erheben detaillierter Informationen zur Belegenheit der Forderungen. Die Herausforderung besteht hierbei vor allem in der Verfügbarkeit, Herleitung und Zusammenführung der Informationen aus den verschiedenen Datenquellen der Einzelinstitute und Konsolidierung der Ergebnisse auf Gruppenebene.

Leverage Ratio – Offenlegung der risikounabhängigen Verschuldungskennzahl

Im Rahmen des finalen Entwurfs des technischen Implementierungsstandards (ITS) zur Verschuldungsquote (Leverage Ratio) vom 5. Juni 2014 werden Institute zu einer Veröffentlichung von vier Tabellen verpflichtet, die sowohl das für die Leverage Ratio relevante Kernkapital als auch die um außerbilanzielle und derivative Geschäfte angepasste Bilanzsumme aufgliedern. Die Offenlegung umfasst einerseits quantitative Angaben zur Berechnungsgrundlage der Verschuldungsquote und andererseits qualitative Beschreibungen des Managements zu exzessivem Verschulden und einflussnehmenden Faktoren.

Ein Inkrafttreten des ITS zur Leverage Ratio war ursprünglich geplant für den 1. Januar 2015. Allerdings steht eine Veröffentlichung im Amtsblatt der Europäischen Union zu diesem Zeitpunkt noch aus. Nach dieser Publikation bleiben den Instituten 20 Tage bis zur verpflichtenden Umsetzung der Anforderungen. Durch Artikel 456 Absatz 1 CRR bestand für die EU-Kommission das Recht, einen delegierten Rechtsakt bezüglich der Berechnung der Leverage Ratio zu erlassen. Der im Oktober 2014 final veröffentlichte Rechtsakt enthält zwar keine konkreten rechtsverbindlichen Offenlegungsbestimmungen, impliziert aber eine Anpassung der Offenlegungsanforderungen durch die geänderte Kalkulation der Kennzahl.

Informationen zur Asset Encumbrance – Neuland in der Offenlegung

Die EBA-Leitlinien zur Asset Encumbrance vom 27. Juni 2014 regeln die Offenlegungsanforderungen der Institute hinsichtlich belasteter und unbelasteter Vermögenswerte. Folgende Offenlegungsanforderungen stehen im Blickpunkt:

- Belastete und unbelastete Vermögenswerte (jeweils nach Bilanz- und Marktwerten aufgeteilt)

- Erhaltene Sicherheiten (Unterteilung in tatsächlich in Anspruch genommene Sicherheiten und erhaltene Sicherheiten nach Marktwerten)

- Angabe jener Verbindlichkeiten, welche mit belasteten Vermögenswerten und erhaltenen Sicherheiten verbunden sind (Bilanzwerte)

- Zusätzliche Erläuterungen zur Bedeutung der “Belastung”

Die Offenlegung der Werte erfolgt mindestens einmal jährlich. Als Grundlage dienen die Medianwerte von mindestens vierteljährlich erhobenen Daten auf fortlaufender Basis über die letzten zwölf Monate. Für die Institute liegen dabei die Herausforderungen besonders in der Verfügbarkeit und Herleitung relevanter Daten für die Meldung und Offenlegung der Asset Encumbrance. Bedeutende Informationen zur Belastung von Vermögenswerten und Sicherheiten liegen in der Regel in der Datenverantwortung verschiedener Bereiche eines Instituts, sodass grundsätzlich Probleme hinsichtlich Granularität, Überleitbarkeit und Konsistenz der Informationen auftreten können – auch und gerade in Verbindung mit bereits bestehenden aufsichtsrechtlichen Initiativen wie der Berechnung der Liquiditätskennzahl Net Stable Funding Ratio (NSFR). Nach Ablauf eines Jahres plant die EBA, die Leitlinien zu überprüfen und in einen verpflichtenden technischen Umsetzungsstandard zu überführen (Vorlage bei der EU-Kommission bis Anfang 2016 geplant).

Global systemrelevantes Institut? Noch mehr Offenlegung!

Global systemrelevante Institute (G-SII) werden durch den am 5. Juni 2014 publizierten Umsetzungsstandard (ITS) zu einer Offenlegung der Indikatoren, die für die Berechnung der G-SII-Kennzahl herangezogen werden, verpflichtet. Die Publikationspflicht der Informationen beginnt ab dem 1. Januar 2015. Die jährliche Offenlegung umfasst insgesamt fünf Kategorien (Größe des Instituts, Verflechtung des Instituts mit dem Finanzsystem, Ersetzbarkeit des Instituts, Komplexität, grenzüberscheitende Tätigkeiten), denen insgesamt wiederum zwölf Indikatoren zugeordnet werden. Ebenfalls in der Offenlegung inbegriffen sind die Einzelinformationen, die zu den jeweiligen Indikatorwerten führen. Für betroffene Institute, die entweder von der Aufsicht festgelegt wurden oder ein Forderungsvolumen von über 200 Milliarden Euro aufweisen, stellt sich in der Folge die Herausforderung der technischen Verfügbarkeit der Daten und Informationen. Technisch anspruchsvoll gestalten sich zudem die Wahrung der Konsistenz zwischen den verschiedenen Berichten und Reportingebenen sowie das Zusammenführen einzelner Datenpools.

Offenlegung der Vergütungspolitik – Ein besonders sensibles Thema

Hinsichtlich der im Institut implementierten Vergütungspraxis ist gemäß Artikel 450 CRR eine hohe Transparenz zu schaffen. Die Erfüllung der Anforderungen erfordert eine Kategorisierung der Mitarbeiter, deren Tätigkeit sich maßgeblich auf das Risikoprofil des Instituts auswirkt, einhergehend mit der Offenlegung relevanter Informationen. Die Anforderungen zielen sowohl auf qualitative als auch auf quantitative Aspekte der Vergütungspolitik ab. Neben der Verteilung zwischen variablem und fixem Gehalt sind detaillierte Angaben zur Verknüpfung von Vergütung und Erfolg sowie den Entscheidungskriterien für variable Vergütungskomponenten zu machen. Für die Geschäftsführung sowie die Mitarbeiter, die einen wesentlichen Einfluss auf das Risikoprofil des Instituts haben, werden weitere Details gefordert:

- Der Betrag und die Art der variablen Vergütung, aufgeteilt in Bargeld, Aktien sowie Optionen

- Das Volumen der zurückbehaltenen Vergütung sowie der Betrag der zurückbehaltenen Vergütung, die in diesem Jahr gekürzt wurde

- Neueinstellungsprämien, Abfindungen und die Anzahl der Begünstigten sowie

- Die Anzahl der Personen mit einem Jahresgehalt von über 1 Million Euro.

Oftmals wird der Bericht über die Vergütungspolitik getrennt von den anderen im Offenlegungsbericht enthaltenen Teilbereichen zur Risikosituation des Instituts publiziert. Diese Praxis kann auch als Indiz für eine andernfalls entstehende Überfrachtung des Lesers mit Informationen interpretiert werden.

Wesentlichkeit, Vertraulichkeit und Publikationsfrequenz – Erstmalige Rahmenbedingungen für den Offenlegungsbericht

Am 23. Dezember 2014 kam die Europäische Bankenaufsichtsbehörde ihrer Umsetzungspflicht aus den Artikeln 432 Absatz 1, 432 Absatz 2 und 433 CRR nach und veröffentlichte den finalen Entwurf der Leitlinie zu den Themen Wesentlichkeit, geheime und vertrauliche Informationen sowie der Offenlegungshäufigkeit. Die Stärkung der Marktdisziplin stellt das übergeordnete Ziel dieses Papiers dar: Sogenannte „Disclosure Waiver“, die einen Informationsüberfluss für die Adressaten des Offenlegungsberichts sowie das Veröffentlichen von für das Institut sensiblen Informationen vermeiden sollen, werden bisher institutsspezifisch unterschiedlich festgelegt und meist nur in geringem Maße erläutert. Gleiches gilt für die Frequenz der Offenlegung, die über das jährliche Intervall nach Artikel 433 CRR hinausgeht. Auch hier können Institute bislang eigenverantwortlich entscheiden, ob und wann eine erhöhte Offenlegungsfrequenz notwendig wird.

Hierdurch entstandene Informationsasymmetrien und Intransparenzen begegnet die EBA nun mit Leitlinien, welche den Instituten Definitionen und Erläuterungen zu wesentlichen, geheimen und vertraulichen Informationen zur Seite stellen und die Nicht-Veröffentlichung von Informationen zur Ausnahme erklären. Um eine transparente und zwischen den Instituten konsistente Anwendung der „Disclosure Waiver“ zu gewährleisten, muss künftig ein Hinweis mitsamt Begründung bei Auslassen einer Information erfolgen. Zudem müssen die Institute allgemeinere Angaben an Stelle der nicht-veröffentlichten geheimen/vertraulichen Informationen liefern. Die Offenlegungsfrequenz bemisst sich mit Inkrafttreten der Leitlinien an Indikatoren, wie zum Beispiel der relativen Größe des Instituts in seinem Sitzland, der Bilanzsumme oder der Gesamtrisikomessgröße. Elementare Informationen (beispielsweise zur Eigenkapitalstruktur oder der Leverage Ratio) unterliegen bei Erfüllen eines Indikators der Pflicht zur unterjährigen Offenlegung.

Die Bestimmungen zur Wesentlichkeit können helfen, die Informationsmenge dahingehend einzuschränken, dass Angaben, die durch die Institute als irrelevant eingestuft werden, ausgelassen werden können. Eine Überflutung des Lesers mit Informationen geringerer Aussagekraft wird daher vermieden, da die ausgesparten Daten zwar den Umfang des Offenlegungsberichts schmälern, aber nicht zu einer Verzerrung des für den Adressaten bestimmten, umfassenden Bilds über das Risikoprofil des Instituts führen.

Ein Blick in die Zukunft…

Eine Beurteilung, ob die beschriebenen Offenlegungsanforderungen die Transparenz erhöhen und damit eine gesteigerte Vergleichbarkeit schaffen oder den Adressaten mit einer unzumutbaren Datenflut überschütten, hängt sicherlich vom Informationsbedarf des Lesers ab. Obwohl der Offenlegungsumfang zweifelsohne zugenommen hat, ist eine pauschalierte Bewertung über den Mehrwert nur schwerlich möglich.

Angesichts der ausstehenden finalen Konkretisierungen beziehungsweise Veröffentlichungen im EU-Amtsblatt zur Offenlegung von belasteten und unbelasteten Vermögensgegenständen, Indikatoren der globalen Systemrelevanz, dem antizyklischen Kapitalpuffer sowie der Kalibrierung der Leverage Ratio wird auch zukünftig eine hohe Dynamik in der regulatorischen Offenlegung Einzug halten. Dies gilt – neben den zuvor genannten – besonders auch für die Offenlegung der Liquidität der Institute, welche bislang durch die EBA nicht rechtsverbindlich vorgegeben wurde. An dieser Stelle werden Umsetzungs-/Regulierungsstandards der EBA basierend auf dem 272. Papier des Basler Ausschusses (der Bank für Internationalen Zahlungsausgleich (BIZ, englisch BIS), Januar 2014) mit dem Titel Offenlegungsstandards für die Mindestliquiditätsquote erwartet. Angaben zur Mindestliquiditätsquote (Liquidity Coverage Ratio, LCR), die gemäß CRR ab dem 1. Januar 2015 stufenweise eingeführt wird, erfolgen in den Leitlinien der BIZ nach einem einheitlichen Schema. Brisant ist hierbei jedoch nicht der Umfang an offenzulegenden Informationen, sondern vielmehr die Frequenz, in der die LCR-Kennzahl ermittelt werden soll. Für den einfachen Durchschnitt der Tageswerte des Vorquartals, das ist der vorgeschlagene Offenlegungsturnus, muss täglich eine Berechnung der Liquiditätskennzahl durchgeführt werden. Eine Vorgabe, die auf den ersten Blick sehr ambitioniert erscheint und angesichts der vorherrschenden komplexen Datenstruktur und -verarbeitung in den Instituten die Erwartungen an die Umsetzungslösung der EBA hochhalten lässt.

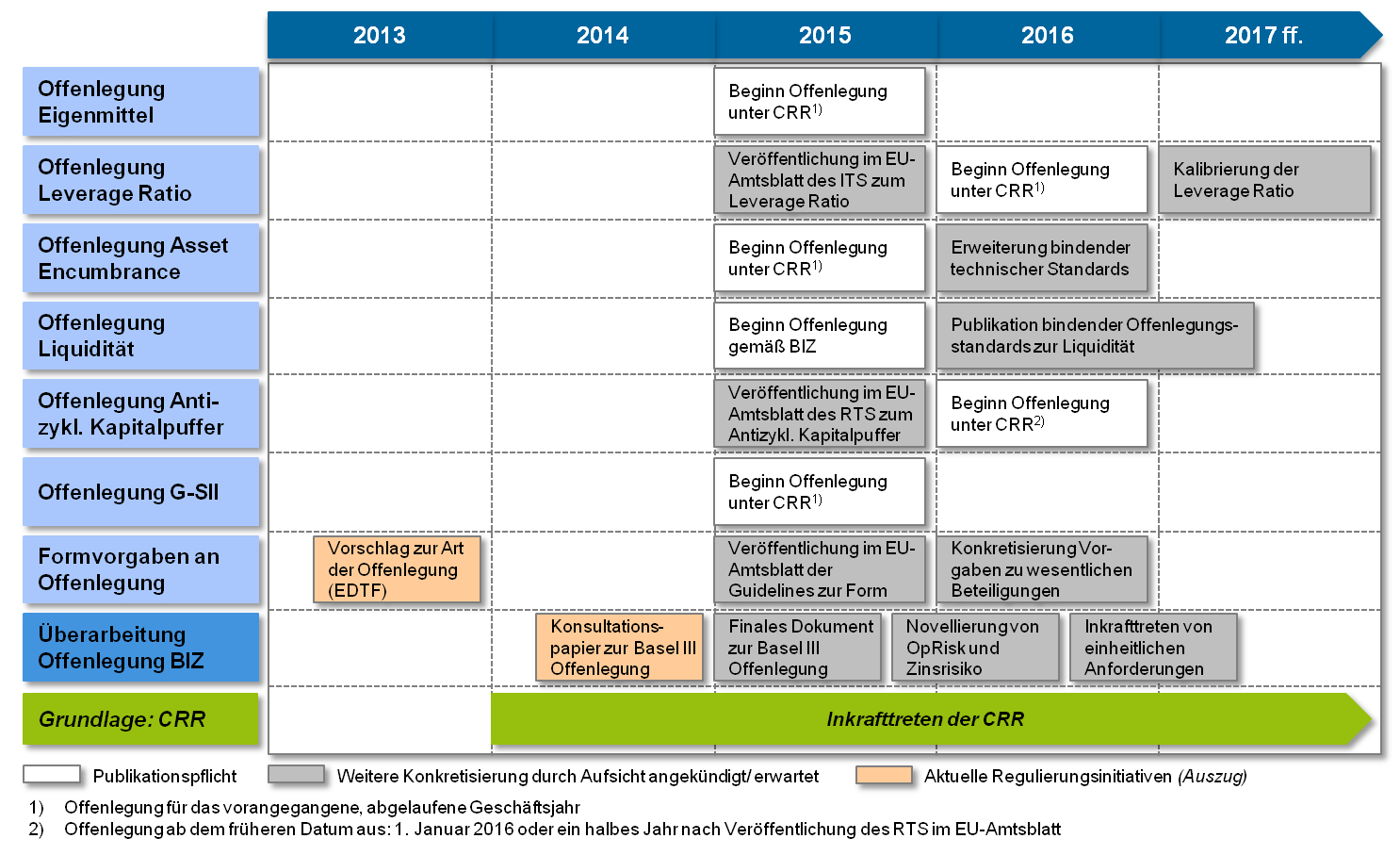

Abbildung 3: Übersicht zu den Umsetzungsfristen der Offenlegungsanforderungen

Abbildung 3: Übersicht zu den Umsetzungsfristen der OffenlegungsanforderungenNeben EU Parlament/Rat und Europäischer Bankenaufsicht widmet sich auch die BIZ weitergehenden Offenlegungsvorgaben für die Institute. Vor allem die Umsetzung der Säule-3-Offenlegungsanforderungen des Basler Ausschusses für Bankenaufsicht (BCBS Konsultationspapier 286, Juni 2014) steht hier im Fokus der Betrachtung. Mit insgesamt 47 Vorlagen und Tabellen, die zum Teil in ihrer Detailtiefe und in ihrem Umfang fixiert sind, teilweise aber auch durch das Institut variabel ergänzt werden können, soll künftig ein noch weitgehender Offenlegungsbericht entstehen. Abgesehen vom Umfang an offengelegten Informationen steigt gleichermaßen die Häufigkeit der Offenlegung mancher Vorlagen und Tabellen bis zu einem vierteljährlichen Turnus an.

Erfolgt die Verabschiedung der Leitvorgaben der BIZ gemäß dem veröffentlichten Konsultationspapier, kommen auf die Institute eine Vielzahl neuer Dokumente zur Befüllung und eine deutlich erhöhte Offenlegungsfrequenz zu. Insgesamt wird durch die verschiedenen Initiativen und Publikationsentwürfe von EBA und BIZ eines offenkundig: Das geforderte Ausmaß an Offenlegungsangaben steigt und die Gefahr einer potentiellen „Datenflut“ für beziehungsweise durch die Institute nimmt in Zukunft eher zu als ab.

Fazit

Infolge des Inkrafttretens der CRR stellen die erweiterten Offenlegungsvorschriften die Institute vor zwei wesentliche Herausforderungen:

Einerseits werden durch die verschärften Anforderungen Unternehmensinformationen auf granularer Ebene gefordert, die im Status Quo vielfach noch nicht in hinreichender Tiefe in den Instituten vorliegen. Besondere Herausforderungen resultieren dabei aus der Identifikation und Verfügbarkeit geeigneter Daten, welche nicht selten mit der technischen Erweiterung von Systemen und Infrastrukturen in den Instituten einher gehen. Darüber hinaus kommt der Überleitbarkeit und Konsistenz der Datengrundlage vor dem Hintergrund verschiedener Datenpools und Konsolidierungsebenen in den Instituten eine besondere Bedeutung zu – die Schnittstellen zur aufsichtsrechtlichen Meldung sind vielfältig, bleiben häufig jedoch ungenutzt. In der Folge entstehen wiederholt erhebliche Datenqualitätsprobleme.

Andererseits sind prozessuale Rahmenbedingungen an die neuen aufsichtsrechtlichen Anforderungen anzupassen. Verantwortlichkeiten, Ansprechpartner und der Zeitrahmen zur Aufbereitung einzelner/neuer Themenbereiche für den Offenlegungsbericht sind festzulegen, zu kommunizieren und angemessen zu dokumentieren. Besondere Aufmerksamkeit erlangt in diesem Kontext die institutsspezifische Definition von Wesentlichkeit und Vertraulichkeit in der Publikation von Informationen sowie der Überwachung relevanter Offenlegungsindikatoren. Für viele Institute besteht zudem durch die zahlreichen bereits erschienenen und noch ausstehenden Anforderungen weiterhin Nachholbedarf bei der Strukturierung des Berichts. Für die Wahrung von Übersichtlichkeit, Vollständigkeit und Verständlichkeit rücken die Neustrukturierung und ein qualitatives Beschreiben der Inhalte zunehmend in den Fokus, um „den Marktteilnehmern ein umfassendes Bild ihres Risikoprofils [zu] vermitteln“ (Artikel 431 Absatz 3 CRR). Mit diesem Ziel verbunden ist die Anforderung an die Institute zur Einrichtung geeigneter Verfahren, welche diese umfassende Unternehmensbeurteilung durch Dritte sicherstellt. Darüber hinaus verdeutlicht die geplante, ambitionierte aufsichtsrechtliche Agenda den Nutzen einer laufenden und zeitnahen Sichtung relevanter Publikationen der Aufsichtsbehörden durch die Institute, um angemessen auf neue Standards reagieren zu können.

Schlussendlich sollten die erweiterten Publikationspflichten von den Instituten jedoch nicht nur als Last, sondern auch als Chance verstanden werden, sich einen Wettbewerbsvorteil gegenüber Gläubigern und Konkurrenten zu verschaffen und die eigene Attraktivität für Kunden und Anteilseigner zu steigern. Schließlich werden Offenlegungsberichte neben den Geschäftsberichten zunehmend als wesentliche Informationsquelle von diesen Anspruchsgruppen wahrgenommen. Ein umfassender, klar strukturierter und die regulatorischen Anforderungen erfüllender Offenlegungsbericht vermittelt ein professionelles Auftreten, das angesichts der angestrebten Vergleichbarkeit zwischen den Instituten einen deutlichen Mehrwert stiften kann.