Zielsetzungen bestimmen Regulierungsreformen

Die Frage, welcher Ansatz oder auch welche Kombination von Ansätzen den größten Erfolg verspricht, lässt sich nur beantworten, wenn vorher geklärt wird, welche Ziele mit einer Lösung erreicht werden sollen. Eine Zwangsverstaatlichung des gesamten Finanzsektors beispielsweise käme einer Abkehr von der freien Marktwirtschaft in diesem Bereich gleich. Eine generelle Beschränkung der Managervergütung könnte möglicherweise zwar den Anreiz zu gegebenenfalls überhöhter Risikobereitschaft verringern, greift aber auch in grundlegende Rechte ein und kann sich so nachteilig auf die Rekrutierung eines fähigen Managements auswirken.

Auch die Erhebung von Risiko- beziehungsweise Versicherungsprämien kann unterschiedlichen Zielsetzungen folgen: Sie können in Form von Abgaben als nachträglicher Beitrag zu Stützungskosten beziehungsweise gar als „Strafe“ gedacht sein. Sie können aber auch zukunftsorientiert als Instrument zur pretialen Lenkung des knappen Faktors „Risiko“ und zum Aufbau einer Deckungsmasse zur Bewältigung künftiger Schieflagen systemrelevanter Finanzinstitute dienen.

Erwünschte Markträumung

Mit dem Vorschlag eines globalen Risikofonds für systemrelevante Finanzinstitute wird hier der zweitgenannte Ansatz verfolgt und damit auch das Ziel, zukünftig mit allen Mitteln die Inanspruchnahme von Staaten zu verhindern. Die aktuelle Situation, in der selbst stärkste Wirtschaftsnationen an den Kapitalmärkten ins Gerede gekommen sind, zeigt, wie wichtig es ist, einen mächtigen Schirm gegen die aus Finanzkrisen resultierende Belastung von Staatshaushalten zu schaffen.

Hinzu kommt, dass nach schon begonnener Krise hektisch entwickelte und zudem durch politische Prozesse beeinflusste staatliche Heilungsmaßnahmen Fehlentwicklungen sogar noch forcieren und eine erhebliche Fehlallokation verursachen können, indem gescheiterte Unternehmen gerettet werden, anstatt aus dem Wettbewerb auszuscheiden. Daher hat der folgende Ansatz auch das Ziel, dass systemrelevante Finanzinstitute nicht nur theoretisch, sondern auch faktisch in die Insolvenz gehen können.

Ein globaler Risikofonds mit entsprechend ausgestalteten Regeln könnte eine geordnete Abwicklung der gescheiterten Systeminstitute übernehmen und die mit Eillösungen zumeist verbundenen Verwerfungen in den Marktwerten der Aktiva vermeiden. Die daraus resultierende Markträumung hilft, Fehlallokationen zu verhindern, da nicht zukunftsfähige Institute vom Markt genommen und nicht länger mit Kapitalhilfen künstlich am Leben erhalten würden. Das auf diese Weise freigesetzte beziehungsweise nicht für Hilfsmaßnahmen verbrauchte Kapital stünde damit produktiveren Verwendungen in Instituten mit tragfähigen Geschäftsmodellen zur Verfügung.

Globaler Ansatz als Erfolgsvoraussetzung

Von entscheidender Bedeutung ist dabei auch der globale Ansatz: Nur wenn weltweit alle systemrelevanten Finanzinstitute eine marktgerechte Risikoprämie nach Maßgabe ihrer Verbindlichkeiten und individuellen Ausfallwahrscheinlichkeit zahlen müssen, kann die Gefahr globaler Finanzblasen, wie sie zuletzt in der jüngsten Finanzund Wirtschaftskrise beobachtet werden konnten, verringert werden. Das Ausweichen in regulierungsärmere Produkte und Zonen hat deren Entstehen erst möglich gemacht. Zudem ist ein globaler Ansatz zur Erhaltung der bei einzelstaatlichen Lösungen gefährdeten Wettbewerbsneutralität zwischen den international tätigen Finanzinstituten zwingend.

Abweichung von aktuellen Reformbestrebungen

Der „Mainstream“ der aktuellen Diskussion zur Reform der Finanzmarktregulierung beinhaltet vor allem zwei Aspekte: Die Einstufung zum systemrelevanten Finanzinstitut anhand des „Grades“ der Systemrelevanz und das Streben nach einer Verschärfung der Kapitalanforderungen. Dabei ist die Logik der „MainstreamDiskussion“ anzuzweifeln. Das Abstellen auf einen „Grad“ der Systemrelevanz verkennt das tatsächliche Entscheidungsproblem. Es gibt immer nur die Wahl zwischen Ja und Nein, ob die Verbindlichkeiten eines Finanzinstitutes aus Systemgründen abgesichert werden sollen oder nicht. Entweder entscheidet man sich für eine Absicherung, oder man entscheidet sich dagegen.

Deshalb muss eindeutig festgelegt werden, wer systemrelevant ist und wer nicht. Diese Feststellung könnten insbesondere Aufsichtsbehörden und Zentralbanken leisten, da sie in der Lage sind, neben öffentlich verfügbaren Rechnungslegungsdaten der Institute auch interne Daten einzufordern, um eine fundierte Einteilung in systemrelevante und nichtsystemrelevante Finanzinstitute vornehmen zu können. Diese ist auch für die Planungssicherheit der Marktteilnehmer und das Vertrauen in die Absicherung der Verbindlichkeiten systemrelevanter Finanzinstitute notwendig. Die Prüfung der Systemrelevanz muss grundsätzlich alle Finanzinstitute inklusive Hedgefonds einschließen. Erstens bietet alles andere Raum für Ausweichmanöver und zweitens können – wie sich in der Vergangenheit gezeigt hat – auch Versicherungen und Hedgefonds zum Systemrisiko werden.

Zum zweiten Aspekt der „MainstreamDiskussion“: Durch eine Verschärfung der Kapitalanforderungen lässt sich vielleicht das Vertrauen der Marktteilnehmer stärken, jedoch können Insolvenzen systemrelevanter Finanzinstitute auch mit Tier 1Quoten von sechs, sieben, acht oder gar zehn Prozent nicht ausgeschlossen werden. Gleiches gilt für die „Leverage Ratio“, in der die noch viel niedrigeren bilanziellen Eigenkapitalquoten der Finanzinstitute aufscheinen.

Globaler Risikofonds als Kern künftiger Regulierung

Im Mittelpunkt einer künftigen Regulierung sollte deshalb ein globaler Risikofonds stehen – als effektiver Schutzschild gegen eine bei Aufkommen einer Finanzkrise gleich im ersten Schritt notwendig werdende Inanspruchnahme der Souveräne. Auch wenn für den noch extremeren Fall eines Totalzusammenbruchs des gesamten Wirtschaftsund Finanzsystems zusätzlich eine staatliche Unterstützung niemals gänzlich ausgeschlossen werden kann, so verschiebt sich dieser Punkt bei Existenz eines globalen Risikofonds deutlich weiter nach hinten und reduziert die Wahrscheinlichkeit, dass in der Folge auch die Bonität der Staaten selbst in Misskredit gerät.

Bei der Suche nach Alternativen zu einem System, das wirkungsvoll die Inanspruchnahme der Staaten möglichst weit nach hinten verschiebt, wird man nicht oder nur teilweise fündig. Eine rein privatwirtschaftliche Absicherung durch die Versicherungsbranche erscheint nicht geeignet, weil Letztere erstens selbst betroffen ist, zweitens überfordert wäre, drittens wegen der privatwirtschaftlichen Dispositionsfreiheit keine vollständige Absicherung garantiert werden kann und viertens einzelne Versicherungsunternehmen nicht zuletzt in ihrem Heimatland auch einzelstaatlicher Einflussnahme unterliegen können.

Abbildung: Notwendige Risikoprämien systemrelevanter Finanzinstitute

Abbildung: Notwendige Risikoprämien systemrelevanter FinanzinstituteEin Ansatz der Berechnung von Versicherungsprämien

Zentraler Bestandteil einer Prävention gegen Systemrisiken ist die Erhebung einer ex ante in Abhängigkeit vom genommenen Risiko zu zahlenden Risikobeziehungsweise Versicherungsprämie. Bislang wurden Verbindlichkeiten systemrelevanter Finanzinstitute nur implizit und überdies kostenlos garantiert. Dies ist ein schwerer Marktdefekt, denn ohne einen Preis für das mit fremdem Geld eingegangene Risiko fehlt ein Preismechanismus, der zusätzliche Risiken ab einer bestimmten Grenze ökonomisch unvorteilhaft werden lässt. Die Forderung nach einer auf die Gesamtverbindlichkeiten bezogenen Risikoprämie im Gegenzug für die Absicherung der Verbindlichkeiten stellt daher den zwingend erforderlichen Schritt für einen Übergang von einer impliziten Staatshaftung zu einer expliziten Fondshaftung dar.

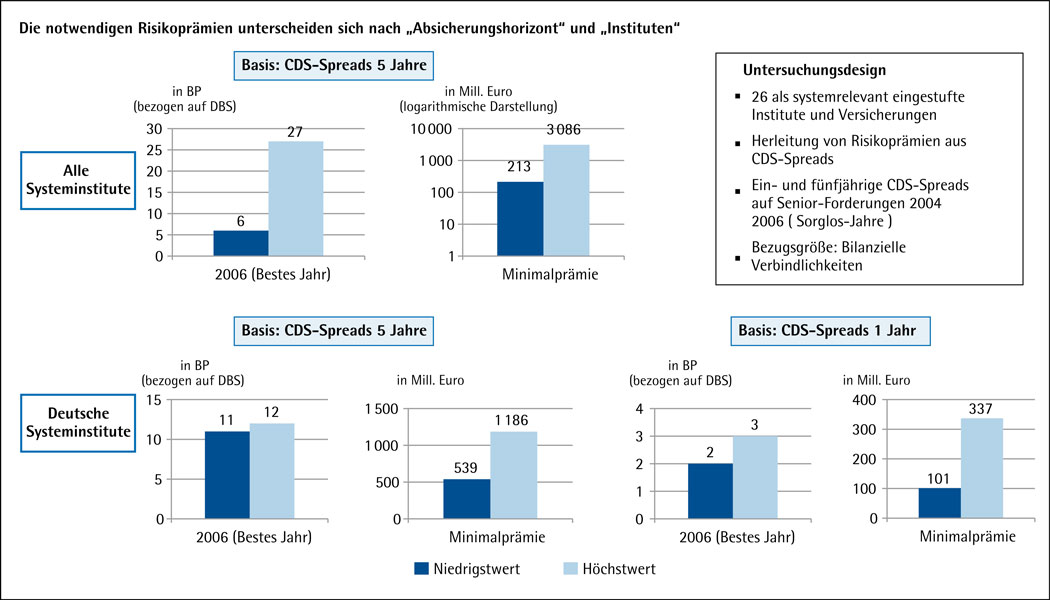

Dabei stellt sich die Frage, wie hoch die Risikoprämien systemrelevanter Finanzinstitute nach Marktgesichtspunkten ausfallen könnten, ob diese für die Institute tragbar wären und ob ein ausreichendes Fondsvolumen durch die Risikoprämien aufgebaut werden könnte. Dazu wurde hier auf Basis der Einstufung durch das Financial Stability Board und weiterer Regulierungsbehörden eine Auswahl von 26 als systemrelevant geltenden Finanzinstituten untersucht und die auf die Absicherung von Ausfällen dieser Institute in den Jahren 2004 bis 2008 gezahlten Risikoprämien von Kreditausfallderivaten, (Spreads von Credit Default Swaps, kurz: CDS) analysiert.

Der Fokus lag hierbei auf in der wissenschaftlichen Literatur als ausreichend liquide eingestuften fünfjährigen Kontrakten für die Besicherung vorrangiger Verbindlichkeiten (sogenannte SeniorVerbindlichkeiten), deren Spreads gegenüber kurzfristigeren Kontrakten zudem für einen längeren Risikozeitraum gelten und somit eine längerfristige Bonitätsprognose beinhalten. Exakter würde man den Risikopositionen der Bankgläubiger dadurch gerecht werden, dass – ausreichende Marktliquidität vorausgesetzt – die der Fristigkeitsstruktur der Verbindlichkeiten eines systemrelevanten Finanzinstituts entsprechenden Laufzeiten der CDSKontrakte heranzieht.

Um fristigkeitsbedingte Prämienund damit Kostenunterschiede aufzudecken, wurde deshalb für die im Sample enthaltenen deutschen Institute alternativ die Prämienbelastung bei Verwendung einjähriger CDSRisikoaufschläge bestimmt. Dort liegen die Prämiensätze in der Regel unter denen längerer Laufzeiten. Mit der Fokussierung auf vorrangige Verbindlichkeiten wird der Überlegung Rechnung getragen, dass ein wirkungsvoller und akzeptierter globaler Risikofonds die Bedienung sämtlicher, also auch formal nachrangiger Verbindlichkeiten systemrelevanter Finanzinstitute sicherstellt.

Risikoprämien für „normale“ Märkte gesucht

Um dieser Annahme gerecht zu werden, wurden die CDSSpreads nach Eintritt der Finanzkrise ausgeblendet. Der Fokus lag im Folgenden auf den Jahren 2004 bis 2006, die als „SorglosJahre“ bezeichnet werden, in denen die Märkte vermutlich noch keine systembedingten Zusammenbrüche von Banken erwarteten und CDSKontrakte folglich systemrisikounabhängig bepreisten. Ein wirkungsvoller und akzeptierter globaler Risikofonds sollte in der Lage sein, die Entstehung von Krisen weitgehend zu verhindern, deshalb dürfen die Risikoprämien nicht auf Zeiten von Marktverwerfungen beruhen – schließlich soll der Risikofonds diese verhindern. Da die Datenhistorie jedoch relativ beschränkt ist, werden noch weitere Untersuchungen erforderlich sein, die auch eine Verzerrung dieser Daten etwa aufgrund impliziter Staatsgarantien hinreichend erfassen.

Als Bezugsgröße der Berechnungen wurden die bilanziellen Verbindlichkeiten der systemrelevanten Finanzinstitute gewählt. Außerbilanzielle Positionen wurden somit nicht in die Betrachtung einbezogen. Da sich die aktuelle Diskussion etwa bei der Bankenabgabe vor allem an der Größe „Prämie in Prozent oder Basispunkten der Bilanzsumme“ orientiert, wurden die berechneten Prämien sodann auf die durchschnittlichen Bilanzsummen bezogen.

Aus laufenden Gewinnen bezahlbar

Im Ergebnis zeigte sich, dass jahresdurchschnittlich bei allen Instituten im Jahr 2006 die niedrigsten Prämien anfielen. Zum Teil waren zwar sogar noch im Jahr 2007 Niedrigstprämien zu verzeichnen, diese wurden aber angesichts der beginnenden Finanzkrise nicht mehr berücksichtigt. Über alle 26 betrachteten Institute hinweg ergaben sich – bezogen auf die durchschnittliche Bilanzsumme von 2004 bis 2006 – Prämiensätze zwischen sechs und 27 Basispunkten. Das entsprach einer absoluten jährlichen Risikoprämie je Institut zwischen 0,2 Milliarden Euro (Swiss Re) und 3,1 Milliarden Euro (Mizuho). Deutsche Systeminstitute – also Deutsche Bank, Commerzbank und Allianz – lagen im unteren Bereich und kämen bei Verwendung der Minimalprämie auf ein jährliches Beitragsvolumen zwischen 0,5 Milliarden Euro und 1,2 Milliarden Euro.

Grundsätzlich hätten alle 26 Finanzinstitute in den Jahren 2004 bis 2006 ihre Prämien aus den laufenden Gewinnen zahlen können. Ob und in welchem Maße die Belastung netto tatsächlich größer ausgefallen wäre, ist nicht abschließend zu beurteilen. Positive Gegeneffekte können die Nettobelastungen verringern, wenn die Refinanzierung aufgrund der vollständigen Absicherung aller Verbindlichkeiten durch den Risikofonds mit niedrigeren Risikoaufschlägen erfolgt.

Bereits diese aus den historisch niedrigen CDSSpreads im Jahr 2006 abgeleiteten Risikoprämien würden zur Ansammlung eines recht beträchtlichen Kapitalstocks führen. Allein für die untersuchten 26 Systeminstitute hätte sich das jährliche Prämienaufkommen per annum auf 22 Milliarden Euro belaufen. Nach zehn störungsfreien Jahren wäre damit bereits ein Volumen von 220 Milliarden Euro vorhanden. Da über die 26 in das Sample einbezogenen Finanzinstitute hinaus wahrscheinlich eine Reihe weiterer Institute als systemrelevant einzustufen wäre, würde das tatsächliche Volumen eines globalen Risikofonds sogar deutlich höher liegen.

Für das Konzept des globalen Risikofonds sind naturgemäß noch lange nicht alle damit verbundenen Fragen und Probleme zufriedenstellend gelöst. Einige zentrale Aspekte werden im Folgenden thematisiert. Zunächst zur Struktur und Organisation des globalen Risikofonds: Grundsätzlich sollte der globale Risikofonds ein Gemeinschaftsinstitut der systemrelevanten Finanzinstitute selbst sein. Niemand kennt das Geschehen besser als die unmittelbar Beteiligten und niemand passt gegenseitig besser auf sich selbst auf als die Wettbewerber und damit diejenigen privatwirtschaftlichen Institute, die im Ernstfall bezahlen müssen.

Vollständige Einzahlung

Wie sich mehr als einmal herausgestellt hat, können Politik und Aufsichtsbehörden den Ereignissen immer nur hinterher laufen. Zudem sollte der Risikofonds selbstständig sein, also nicht irgendwelchen schon bestehenden Organisationen wie etwa dem IWF angegliedert werden. Vorhandene Infrastrukturen für die Arbeitsorganisation dagegen könnten genutzt werden. Als Vorbild dafür kann der bei der Bank für Internationalen Zahlungsausgleich (BIZ) angesiedelte Baseler Ausschuss dienen, zumal der Risikofonds dadurch die unmittelbare Nähe zu den internationalen Aufsichtsbehörden genießen würde.

Bei der Beurteilung der Systemrelevanz sollte die Generalfrage „Würden wir das Finanzinstitut X im Falle einer Krise stützen?“ im Vordergrund stehen. Hier können wissenschaftliche Ansätze wie das „CoValueatRisk“Modell helfen, die Entscheidung darüber muss aber auch bei Fehlen eines theoretischen Beweises eindeutig ausfallen und sollte durch die internationalen Aufsichtsbehörden getroffen werden.

Globaler Risikofonds grundsätzlich umsetzbar

Anders als bisher häufig bei Einlagensicherungssystemen möglich, sollten die jährlichen Risikoprämien tatsächlich vollständig eingezahlt werden. Bei Einsetzen einer Krise würden die Nachschussverpflichtungen prozyklisch wirken und die Kapitaldisposition der einzelnen Institute in der davor liegenden Zeit wäre nicht kontrollierbar. Wenn der Fonds ein festzulegendes Verhältnis von Kapitalstock zu abgesicherten Verbindlichkeiten erreicht hat, kann in Erwägung gezogen werden, weitere Prämienzahlungen auszusetzen oder zu verringern.

Die Anlagestrategie des Risikofonds müsste sich an den Grundsätzen der Flexibilität und Marktneutralität ausrichten, das Rentabilitätsziel wäre untergeordnet. Flexibilität bedeutet, dass der Risikofonds in der Lage sein muss, im Krisenfall handlungsfähig zu sein und das benötigte Kapital freizusetzen. Dies erfordert die Anlage in beste Bonitäten und kürzere Fristen. Marktneutralität bedeutet, dass Kapitalanlage und freisetzung nicht kursbestimmend sein dürfen, also weit gestreut sein müssen.

Ein globaler Risikofonds für systemrelevante Finanzinstitute ist grundsätzlich umsetzbar, wenngleich tiefere Forschungen und die Erarbeitung detaillierter Lösungen unabdingbar sind. Der Risikofonds sollte dann als Kern künftiger Regulierung – gegebenenfalls in Kombination mit zukunftsfähigen Komplementäransätzen wie etwa der Internationalisierung der Finanzaufsicht – eine leistungsfähige Vorsorge gegen Systemkrisen bilden, indem eine geordnete Abwicklung gescheiterter Systeminstitute ermöglicht wird.