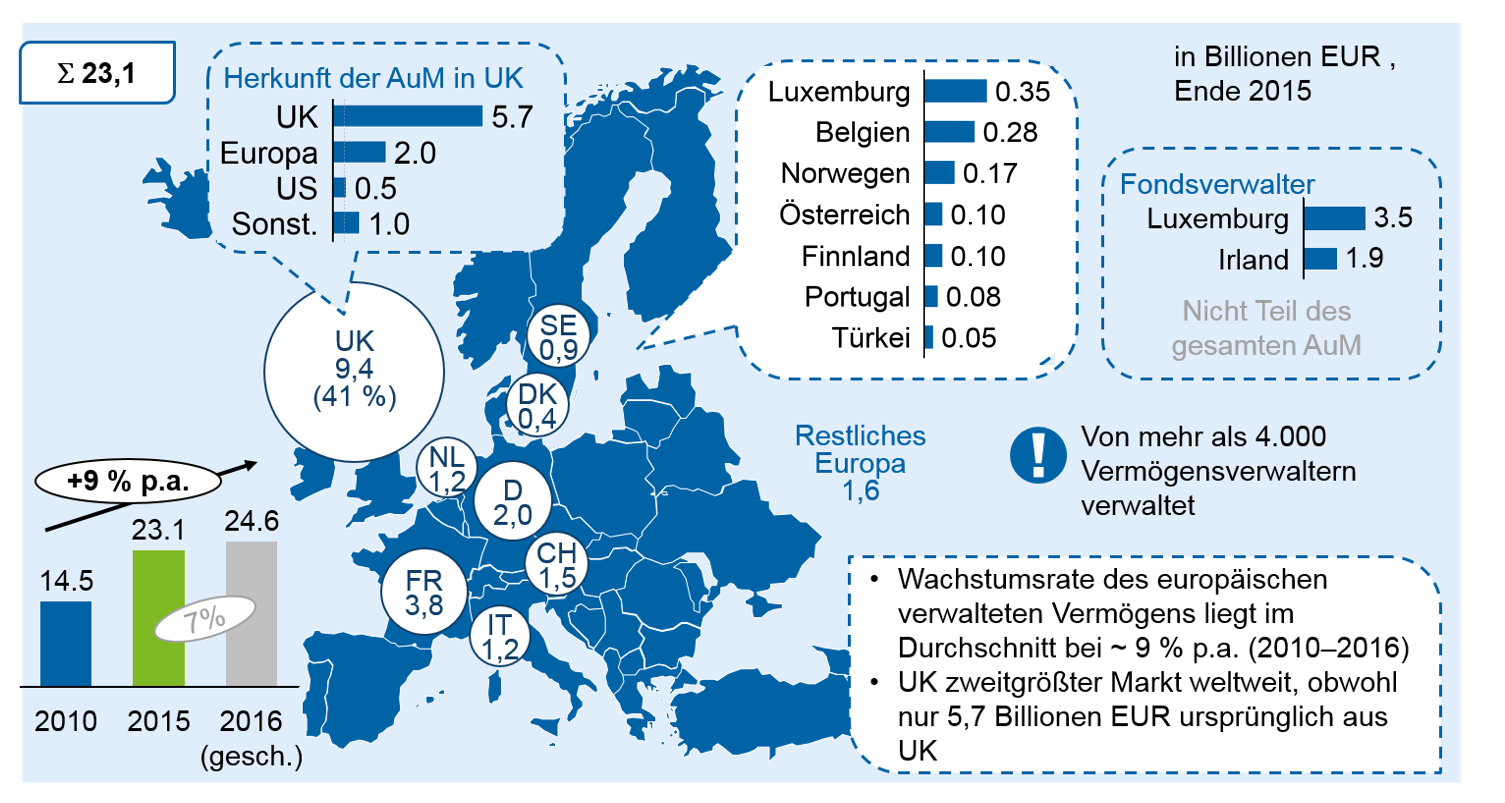

Marktgröße der europäischen Asset Management Branche

Abbildung 1: Marktgröße der europäischen Asset Management Branche

Abbildung 1: Marktgröße der europäischen Asset Management BrancheBis März 2019, wenn UK die Europäische Union verlässt, können Asset Manager mit Sitz in UK aufgrund der MiFID-Passrechte in der Regel institutionelle und private Kunden in EU-Mitgliedstaaten bedienen, ohne Zweigniederlassungen in diesen Ländern gründen zu müssen. Dies ermöglicht es Investmentgesellschaften, (grenzüberschreitende) Dienstleistungen im gesamten Europäischen Wirtschaftsraum (EWR) auf der Grundlage der Zulassung durch ihre nationalen Regulierungsbehörde zu erbringen (siehe Abbildung 2[3]).

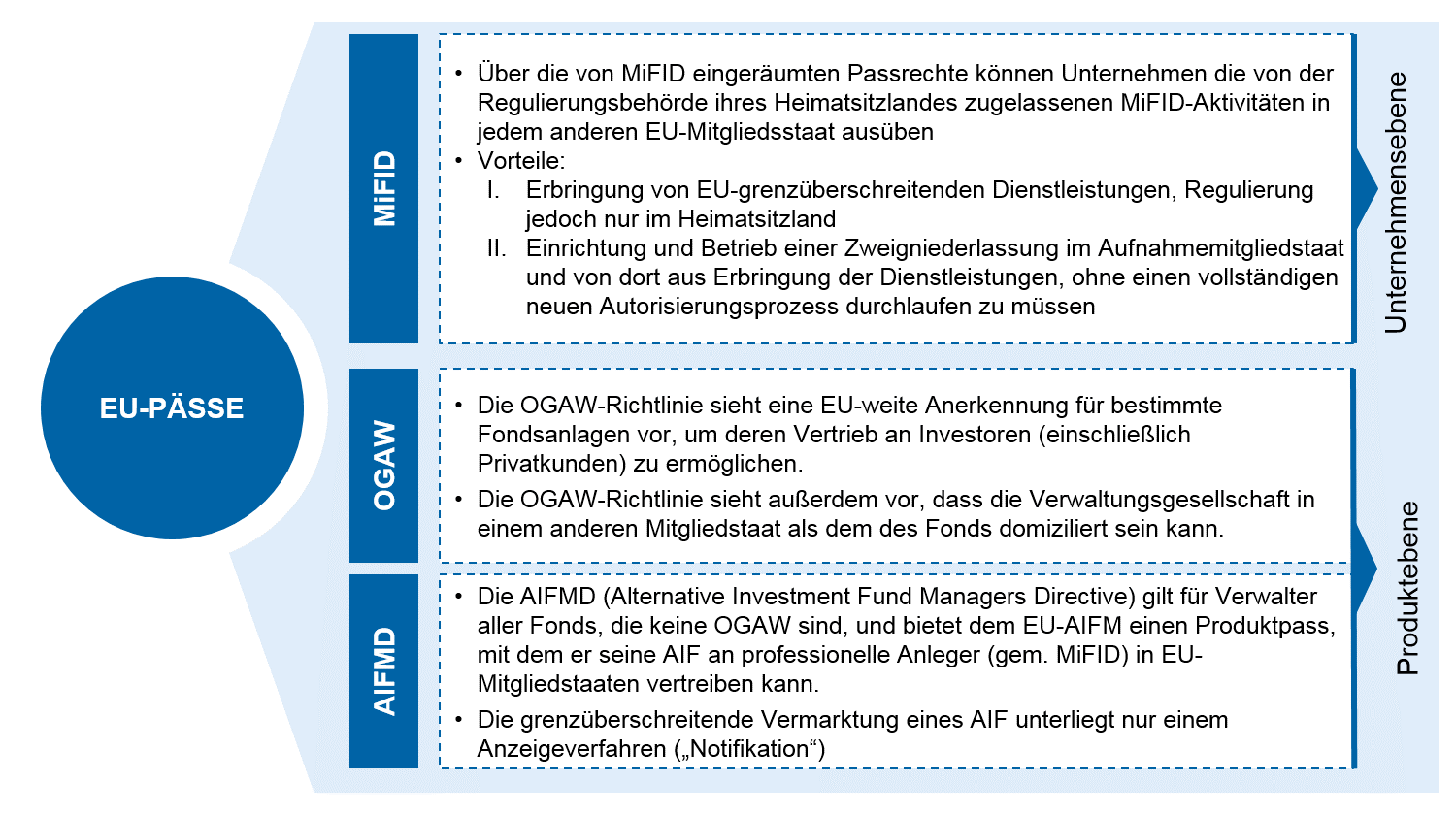

Produktpassrechte nach den EU-Richtlinien OGAW und AIFMD erlauben es Asset Managern, bestimmte Anlageprodukte, für die sie von ihren zuständigen nationalen Regulierungsbehörden Zulassungen erhalten haben, ohne weitere Überprüfung an Investoren in jedem anderen EU-Land vermarkten zu können. Produktpässe ermöglichen auch eine Domizilierung der Verwaltungsgesellschaft in einem anderen Mitgliedstaat als der Fonds selbst. Aufgrund dieser Vereinbarungen sind Irland und Luxemburg zu zentralen Gateways für EU-Fonds geworden. Abbildung 2 gibt einen Überblick über bestehende EU-Passrechte.

Abbildung 2: Überblick über die EU-Passrechte

Abbildung 2: Überblick über die EU-PassrechteNach dem Brexit sind drei Szenarien möglich

- UK verbleibt im Europäischen Wirtschaftsraum (EWR) und erhält sog. Äquivalenzanerkennungen für den Marktzugang sowie Passrechte, die auf EU-Ebene verhandelt werden (vergleichbar mit der Behandlung von Norwegen).

- UK wird ein Nicht-EWR-Drittland und erhält Äquivalenzanerkennungen für den Marktzugang, die auf Länderebene ausgehandelt werden müssen (vergleichbar mit der Behandlung der Schweiz).

- UK wird ein Nicht-EWR-Drittland und erhält keine Äquivalenzanerkennungen für den Marktzugang, d. h. es müssen neue Zugangsregelungen auf Länderebene ausgehandelt werden (vergleichbar mit der Behandlung von USA, Japan oder Hongkong).

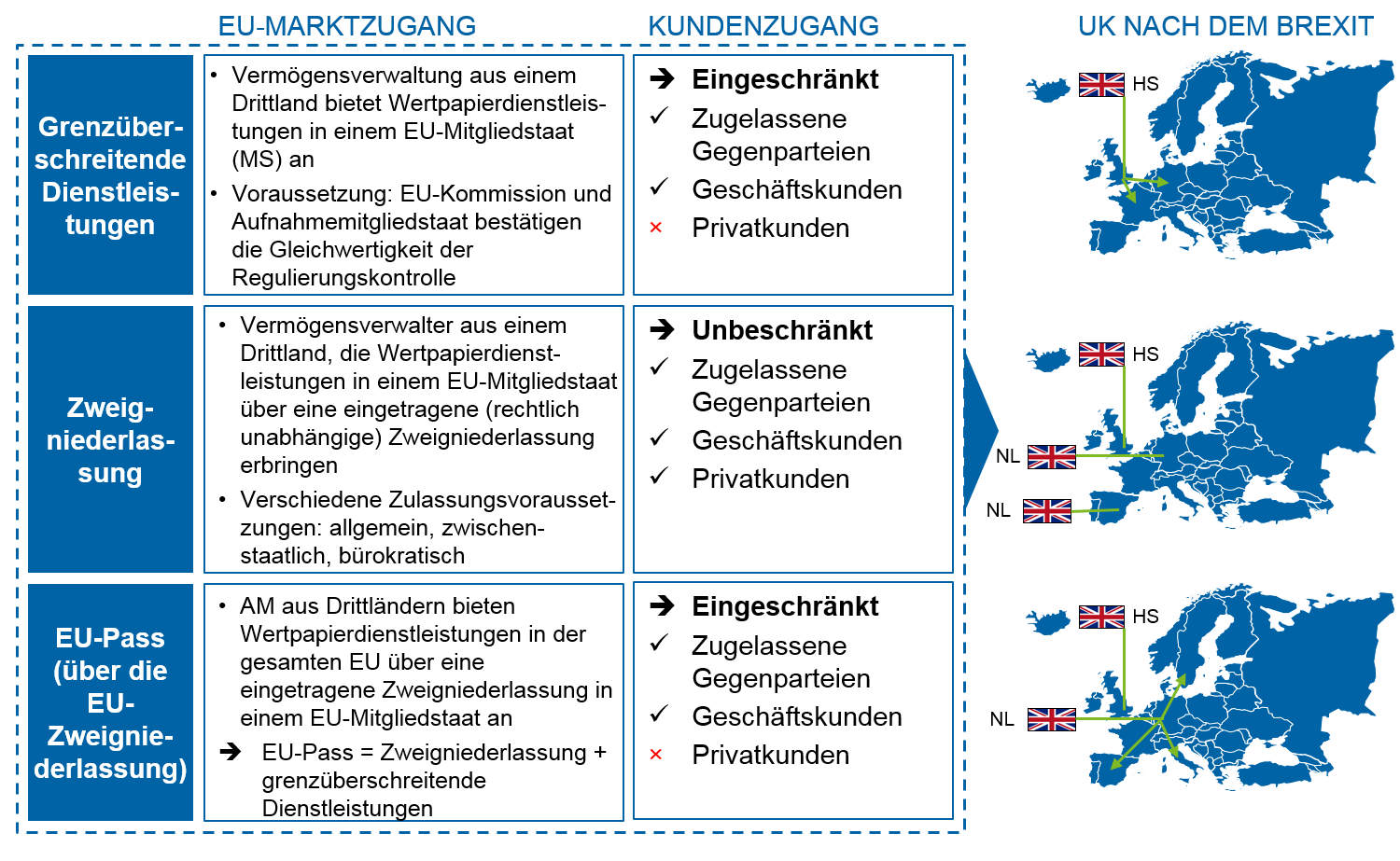

Im Falle eines harten Brexit wird Szenario 3 am wahrscheinlichsten sein. Um den Kunden aus der EU weiterhin Produkte und Dienstleistungen als Vermögensverwalter aus einem Drittland anbieten zu können – und um ihren Anteil von 2,0 Billionen EUR AuM aus der EU nicht zu verlieren – können UK-Asset Manager zwischen drei Marktzugangsoptionen gemäß MiFID wählen (siehe Abbildung 3[4]):

- Innerhalb der EU können sie institutionellen Anlegern Anlageprodukte in Form von grenzüberschreitenden Angeboten zur Verfügung stellen. Dies setzt allerdings voraus, dass sowohl die EU-Kommission als auch jeder relevante Aufnahmemitgliedstaat die Gleichwertigkeit der Regulierungsaufsicht des Asset Managers bestätigen.

- Sie können Produkte und Dienstleistungen in einem bestimmten EU-Mitgliedsstaat über eine registrierte und rechtlich unabhängige Zweigniederlassung anbieten. In diesem Fall können sowohl institutionelle Anleger als auch Privatkunden abgedeckt werden.

- Sie können eine lokale Zweigniederlassung in einem Schlüsselmarkt (z. B. Deutschland oder Frankreich) gründen, um die institutionellen und privaten Kunden des Marktes abzudecken, und darüber hinaus mithilfe der Passrechte dieser EU-Zweigniederlassung institutionelle Anleger in allen anderen EU-Mitgliedstaaten bedienen.

Abbildung 3: Marktzugangsoptionen für Drittland-Vermögensverwalter nach MiFID II

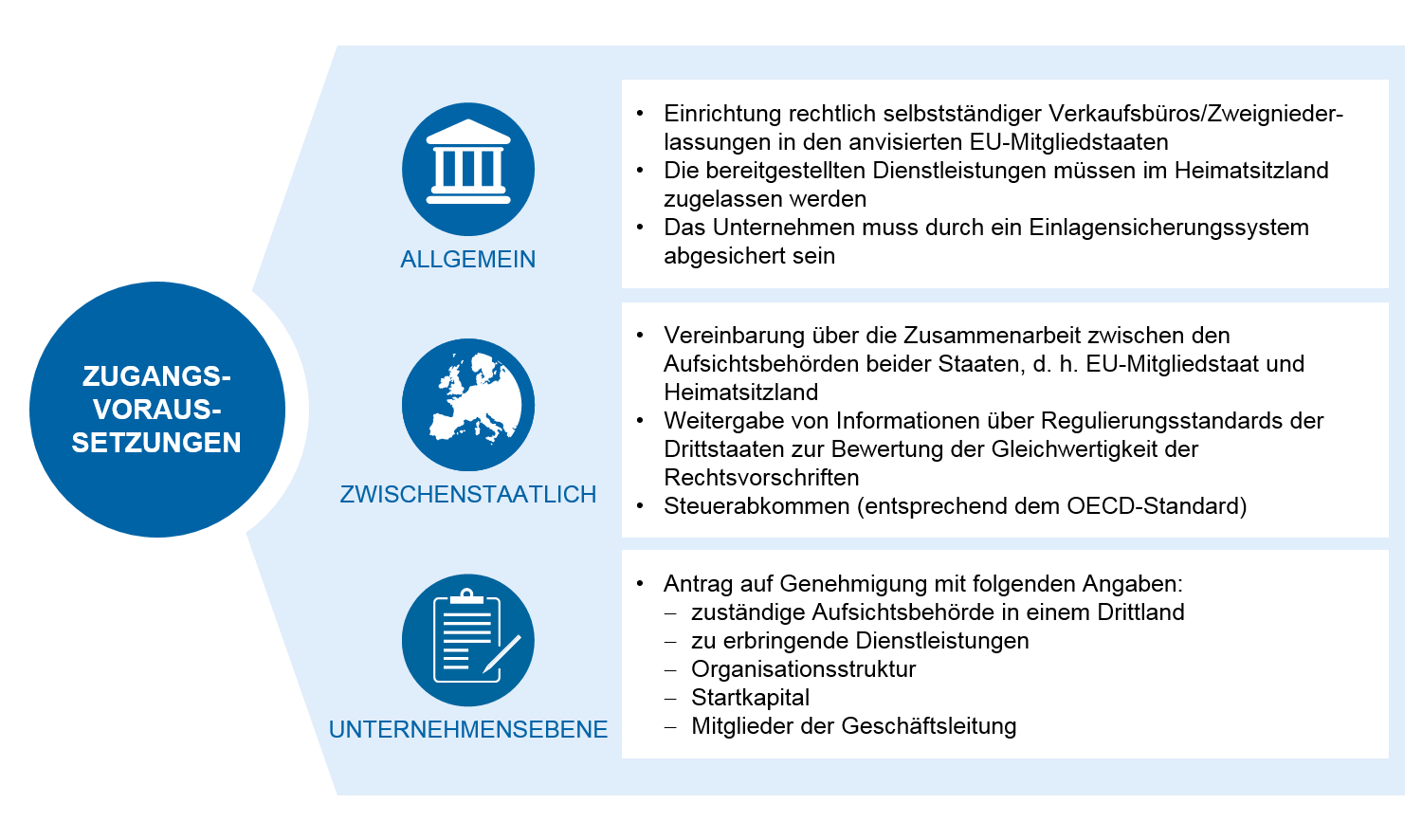

Abbildung 3: Marktzugangsoptionen für Drittland-Vermögensverwalter nach MiFID IIUnter der Annahme, dass UK ein Nicht-EWR-Drittland werden wird (was angesichts des derzeitigen Stands der Brexit-Verhandlungen zwischen UK und der EU wahrscheinlich ist), wird es den UK ansässigen Investmentfirmen nur möglich sein, über unabhängige und vollständig EU-regulierte Zweigniederlassungen Privatanleger zu bedienen und EU-Passrechte zu nutzen. Um eine EU-Zweigniederlassung zu eröffnen, müssen eine Reihe von administrativen Anforderungen erfüllt werden. Diese können grob in drei Kategorien eingeteilt werden: allgemein, zwischenstaatlich und Unternehmensebene (siehe Abbildung 4[5]).

Abbildung 4: Zulassungsvoraussetzungen für Verkaufsniederlassungen von Nicht-EU-Vermögensverwaltern

Abbildung 4: Zulassungsvoraussetzungen für Verkaufsniederlassungen von Nicht-EU-VermögensverwalternNeben strategischen Themen wie Standort, Zielmarkt, Steuern und Verfügbarkeit von qualifiziertem Personal muss eine Zweigniederlassung Mindestanforderungen erfüllen, die bislang jedoch noch nicht genau feststehen. Gleichwohl werden die Regulierungsbehörden mindestens eine lokal implementierte Risikokontrollfunktion fordern, während die Funktionen für das Backoffice noch an anderer Stelle, d. H. am Hauptsitz des Asset Managers außerhalb der EU ausgeführt werden können („Delegierung“).

Neben einem harten Brexit könnten Verhandlungen zwischen UK und der EU auch dazu führen, dass das UK im Europäischen Wirtschaftsraum (EWR) verbleibt oder den EWR verlässt, aber für Richtlinien und Verordnungen, für die eine Gleichwertigkeitsregelung existiert, so genannte „Äquivalenzrechte“ erhält. Ist Gleichwertigkeit gegeben, enthält MiFID pass-ähnliche Rechte für Unternehmen, die Großkunden-Anlageprodukte für anspruchsvolle institutionelle Anleger anbieten. Es gibt jedoch keine Gleichwertigkeitsregelung für den Vertrieb von Fonds an Privatkunden, weshalb bilaterale Verhandlungen zwischen UK als Drittland und den EU-Mitgliedstaaten unumgänglich sind.

Derzeit gibt es weder eine klare Richtung noch einen Zeitplan für konkrete Maßnahmen. Daher ist es wichtig, weit im voraus auf das Jahr 2019 auf das Worst-Case-Szenario vorbereitet zu sein. zeb unterstützt Vermögensverwalter gerne bei dieser komplexen Aufgabe.