Positive Entwicklung durch Wachstumsimpulse der Kapitalmärkte begründet

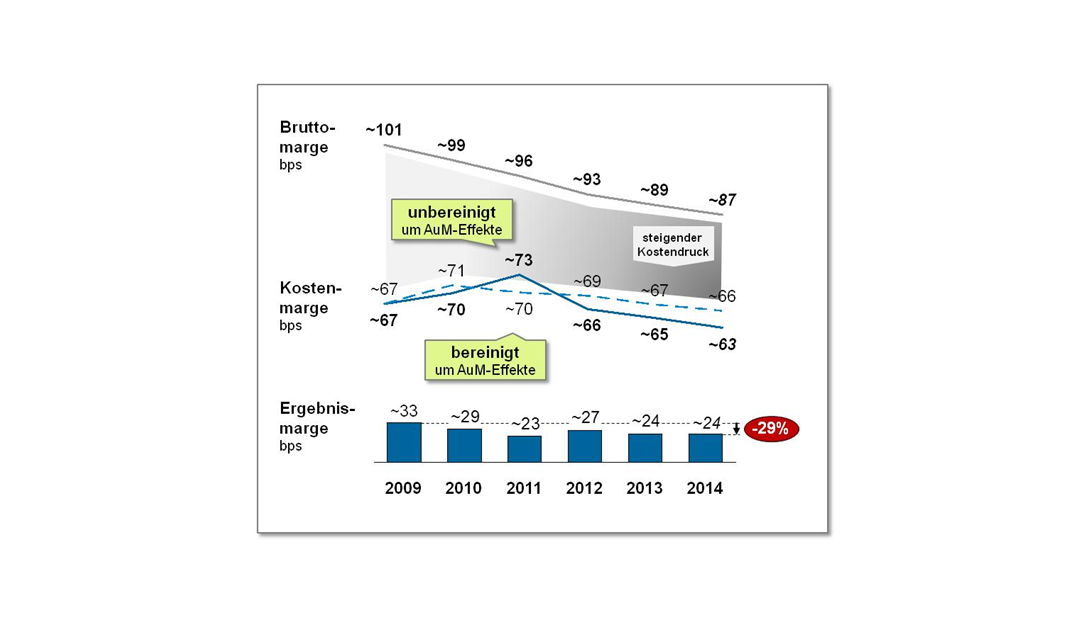

Bei näherer Betrachtung sind diese Zahlen jedoch weniger positiv, als sie auf den ersten Blick scheinen. Das erfreuliche Volumenwachstum von +24% über die letzten 4 Jahre basiert zu rund zwei Dritteln auf der positiven Wertentwicklung der jeweiligen Assetklassen, während nur ein Drittel auf die Vertriebsleistung (Netto-Neugeld-Akquise) zurückzuführen ist. Die im Vergleich zum Volumen unterproportionale Erlössteigerung ist durch einen Rückgang der durchschnittlichen Bruttomargen von ca. 99 auf ca. 87 Basispunkte in diesem Zeitraum begründet. Obwohl die Kostenmargen (Kosten je AuM) sogar leicht sanken, führte das Absinken der Bruttomargen zu einem dramatischen Einbruch der Ergebnismargen um 29% von durchschnittlich 33 auf 24 Basispunkte im Zeitraum von 2009-2014 (siehe Abbildung 1).

Positive AuM-Entwicklung verschafft der Branche Zeit

Im Hinblick auf die Kostenmarge ist zu berücksichtigen, dass diese in den letzten Jahren durch die positive Wertentwicklung der AuM gesunken ist – nach Korrektur um AuM-Effekte zeigt sich, dass Banken in den letzten Jahren im Management ihrer Kundenvermögen kaum effizienter geworden sind (gestrichelte Linie in Abbildung 1). Die augenscheinliche Verbesserung der Kostenmarge in den letzten Jahren federt somit den steigenden Kostendruck durch die sinkenden Bruttomargen akut ab. Sollte die positive Wertentwicklung der AuM künftig jedoch ausbleiben oder gar eine Korrektur einsetzen, hätte dies gravierende Auswirkungen auf die Ergebnissituation der Branche. Dabei handelt es sich nicht um die Frage ob, sondern wann dies einsetzt – die Branche befindet sich damit in einem Wettlauf gegen die Zeit.

Abbildung 1: Margenentwicklung 2009-14

Abbildung 1: Margenentwicklung 2009-14Begrenzt positive Aussichten

Die gute Nachricht vorab: Die latente Staatsschuldenkrise in Europa, zunehmende Konflikte in Osteuropa und Nahost sowie weitere politische und wirtschaftliche Instabilitäten erzeugen einerseits nach wie vor Nachfrage nach einem „safe haven“ für Vermögen – eine Nachfrage, die die Schweiz mit ihrer Stabilität und Unabhängigkeit wie kaum ein anderes Vermögensverwaltungszentrum bedienen kann. Auf der anderen Seite bleiben die Wachstumsaussichten in den zentralen Wirtschaftsräumen weiter hoch volatil (siehe Abbildung 2), u.a. durch das nachhaltig abflachende Wachstum in China und die fehlenden Wachstumsimpulse aus den Vereinigten Staaten. Eine weiterhin stark positive Wertentwicklung der wesentlichen Assetklassen – insbesondere auch vor dem Hintergrund der neuen Realität nachhaltig niedriger Zinsen – scheint daher mehr als fragwürdig.

Abbildung 2: Aktuelle Situation der Weltwirtschaft

Abbildung 2: Aktuelle Situation der WeltwirtschaftFehlende Wetterfestigkeit der Geschäftsmodelle

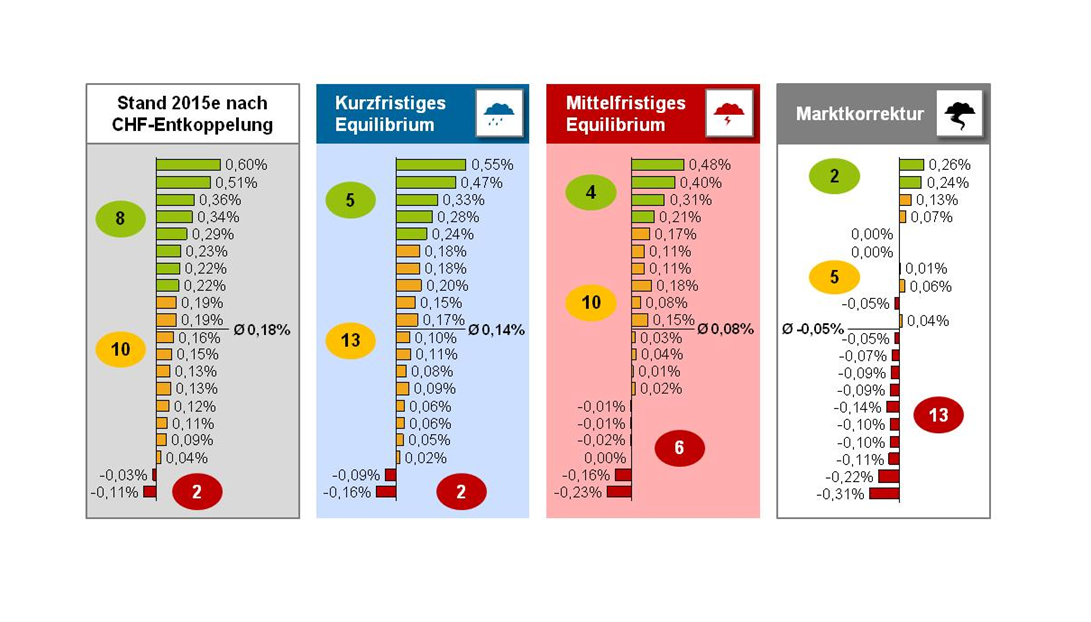

zeb hat im Rahmen von Szenariorechnungen analysiert, wie „wetterfest“ die Geschäftsmodelle im Schweizer Private Banking sind. Basierend auf einem Sample von 20 Banken, die ca. 25% der AuM des Marktes repräsentieren, hat zeb den Impact von drei potentiellen Zukunftsszenarien auf die Ergebnissituation der Banken abgeschätzt:

- Szenario „Kurzfristiges Equilibrium“: Leichte Abschwächung des Margenverfalls mit Einpendelung der Bruttomarge auf ca. 82 Basispunkte sowie 1,5% rein vertriebsinduziertes AuM-Wachstum (keine Wertentwicklung) bei moderatem Anstieg der Kostenmarge

(Zeithorizont: 3 Jahre bis 2017) - Szenario „Mittelfristiges Equilibrium“: Fortschreibung des Margenverfalls der letzten Jahre und Absinken der Bruttomarge auf ca. 75 Basispunkte sowie 1,5% rein vertriebsinduziertes AuM-Wachstum (keine Wertentwicklung) bei moderatem steigender Kostenmarge analog Szenario 1 bis 2017 und anschließend konstanter Kostenmarge

(Zeithorizont: 6 Jahre bis 2020) - Szenario „Marktkorrektur“: Fortschreibung des Margenverfalls analog Szenario 2 bei Einbruch der AuM um 10% bei leichtem (absolutem) Kostenanstieg

(Zeithorizont: 6 Jahre bis 2020)

Der Effekt auf die Ergebnismargen ist in allen Fällen dramatisch (siehe Abbildung 3). Während heute noch 8 der 20 Institute im gesunden Ergebnisbereich (Ergebnismarge > 20 Basispunkte) liegen und nur zwei Institute unprofitabel sind, sind dies unter

- Szenario „Kurzfristiges Equilibrium“: 5 Institute im gesunden Ergebnisbereich und 2 unprofitable Institute

- Szenario „Mittelfristiges Equilibrium“: 4 Institute im gesunden Ergebnisbereich und 6 unprofitable Institute

- Szenario „Marktkorrektur“: 2 Institute im gesunden Ergebnisbereich und 13 unprofitable Institute

Abbildung 3: Ergebnismargen des Bankensamples 2015(e) und in den Szenarien

Abbildung 3: Ergebnismargen des Bankensamples 2015(e) und in den SzenarienEine Fortsetzung des Margenverfalls hätte also gravierende Auswirkungen auf die Überlebensfähigkeit vieler Institute – insbesondere einer Marktkorrektur kann derzeit kaum ein Institut standhalten.

Strategie 2020 – It’s time for action!

Zukünftig erfolgreichen Instituten wird es gelingen, ihre Ertragsbasis zu stabilisieren, Kosten zu senken und zu flexibilisieren sowie die Chancen der Digitalisierung zu nutzen. Für die Stabilisierung der Ertragsbasis ist es aus Sicht von zeb besonders wichtig, den Kunden – anders als heute oftmals – eine klar differenzierte Value Proposition zu bieten und sich auf für das jeweilige Institut attraktive Zielmärkte, Segmente und Produkte zu fokussieren. Eine Senkung und Flexibilisierung der Kosten gelingt insbesondere durch die Überprüfung der Wertschöpfungskette auf Outsourcingpotentiale, die Standardisierung von Geschäftsprozessen sowie Effizienzsteigerungen in Ablauforganisation und IT-Infrastruktur. Im Rahmen der Digitalisierung kann ein erheblicher Mehrwert für den Kunden geschaffen werden, beispielsweise durch das Angebot innovativer Zusatzleistungen (z.B. automatisierte Anlageberatung) oder durch verbesserte Kundenschnittstellen (z.B. durch digitales Reporting und Alert-Funktionen). Zusätzlich sollte das gesamte Business und Operating Model auf Chancen zur Digitalisierung überprüft werden.

Konsolidierung ahead – only the fittest will survive

Nur diejenigen Institute im Schweizer Private Banking, denen es gelingt, die Ertragsbasis zu stabilisieren, die Kosten im Griff zu halten und die Digitalisierung zu ihren Gunsten zu nutzen, werden bis 2020 zu den Gewinnern gehören. zeb erwartet eine erhebliche Konsolidierung des Marktes von ca. 140 Instituten in 2014 auf ca. 100 Institute im Jahr 2020 – Übernahmeziele werden vor allem diejenigen Institute sein, denen es nicht gelingt, die oben genannten Erfolgsfaktoren umzusetzen und profitabel zu bleiben.