Nur 15% mit expliziten Pricing-Schulungen

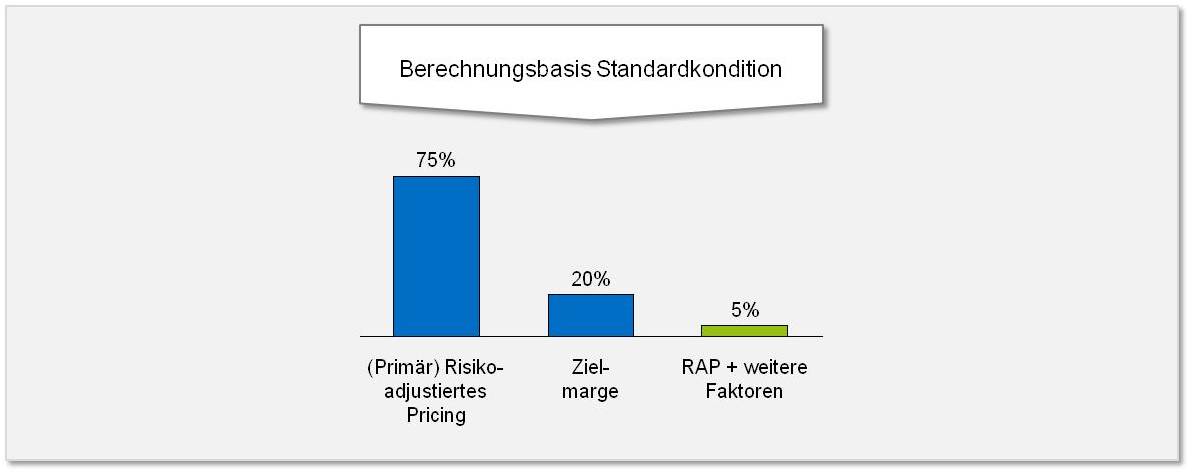

Als Haupttreiber dieser Erträge seien identifizierte Risikofaktoren sowie das Verhandlungsgeschick des Kundenbetreuers genannt. So setzen viele Institute auf die klassischen Methoden des risikoadjustierten Pricing, das sich zentral steuern lässt sowie auf entsprechende Schulungen der Vertriebsmitarbeiter und damit auf eine indirekte Steuerungswirkung. Abbildung 1 gibt einen Überblick über die Häufigkeitsverteilung im Kreditvertrieb deutscher Banken.

Abbildung 1: Häufigkeitsverteilung Ermittlung Standardkondition

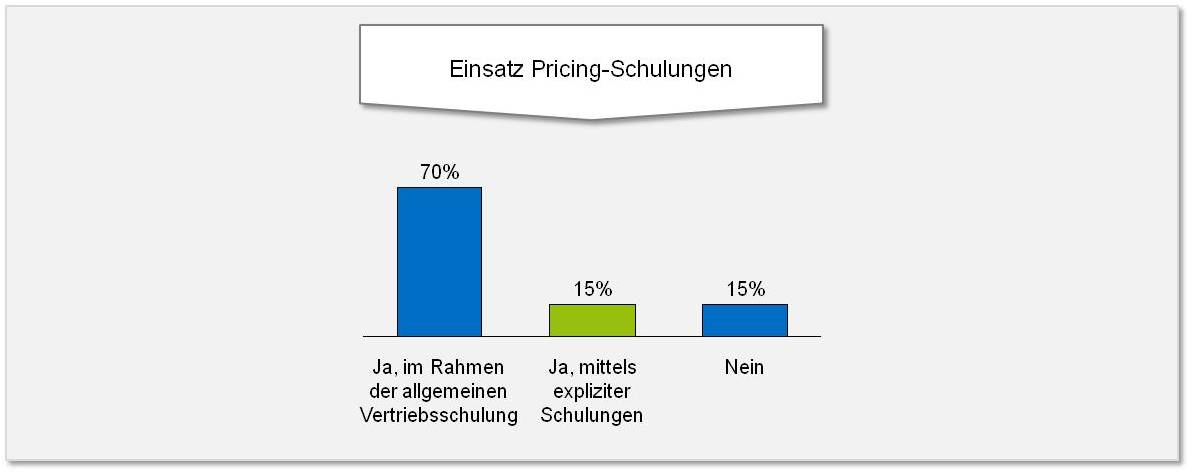

Abbildung 1: Häufigkeitsverteilung Ermittlung StandardkonditionDie Notwendigkeit einer spezielleren Zuwendung hin zum Thema Pricing-Schulungen verdeutlicht der Status Quo, in dem lediglich in 15% der Häuser explizite Pricing-Schulungen durchgeführt werden (siehe Abbildung 2).

Abbildung 2: Häufigkeitsverteilung Einsatz Pricing-Schulungen

Abbildung 2: Häufigkeitsverteilung Einsatz Pricing-SchulungenVerschiebung des Pricing-Horizonts – Integration weiterer Kriterien

Jedoch gibt es über die allgemein bekannten Kriterien hinaus weitere Treiber, die mit Hilfe von Analysen externer und interner Daten untersucht und (sofern möglich) quantifiziert werden können, um diese in der Preisfindung zu berücksichtigen. Konkret können zur Optimierung der Preisfindung – ergänzend zu individuellen Kosten und einem Gewinnanspruch – auch systematisch vermutete Preissensitivitäten der Kunden im Preis berücksichtigt werden, um individuelle Zahlungsbereitschaften der Kunden abzubilden. Somit wird die geschäftsindividuelle Preissensitivität des Kunden zusätzlich zu den Kosten systematisch eingepreist (siehe Abbildung 3).

Abbildung 3: Vorgehen zur Ermittlung eines kundenindividuellen Vorschlagspreises

Abbildung 3: Vorgehen zur Ermittlung eines kundenindividuellen VorschlagspreisesBessere Preisfindung durch bessere Datenlage

Das Finden und die Nutzbarmachung weiterer Kriterien stellt hohe Anforderungen an die Verfügbarkeit entsprechender Daten und an Kapazitäten zu ihrer Analyse und Verarbeitung. Beispielhaft seien Zinsbindungsdauer, Umsatz des Kunden, Bonität/Risikoklasse, Dauer der Kundenbindung oder Wettbewerbsintensität im PLZ-Gebiet (sofern über externe Datenquellen beziehbar) genannt, sodass sich insgesamt etwa 25 bis 30 Kunden-, Produkt- oder Wettbewerbsmerkmale ergeben. Anschließend können diese Merkmale daraufhin untersucht werden, inwieweit sie eine vordefinierte Marge „erklären“. Diese Marge muss zwingend um möglichst viele Kostenkomponenten/Einflussgrößen bereinigt werden, um zu einer „Nettomarge“ zu gelangen, in der vor allem die Bonität des Kunden und bestimmte Produktmerkmale eingepreist sind. Qualitative Kriterien wie Preisverhandlungsstärke eines Kunden oder mögliches Cross- Selling-Potenzial werden in diese Analyse bewusst nicht integriert, dies liegt weiterhin im Ermessen und in der Erfahrung des Beraters.

Einsatz einer Multimethodenanalyse als Erfolgsfaktor

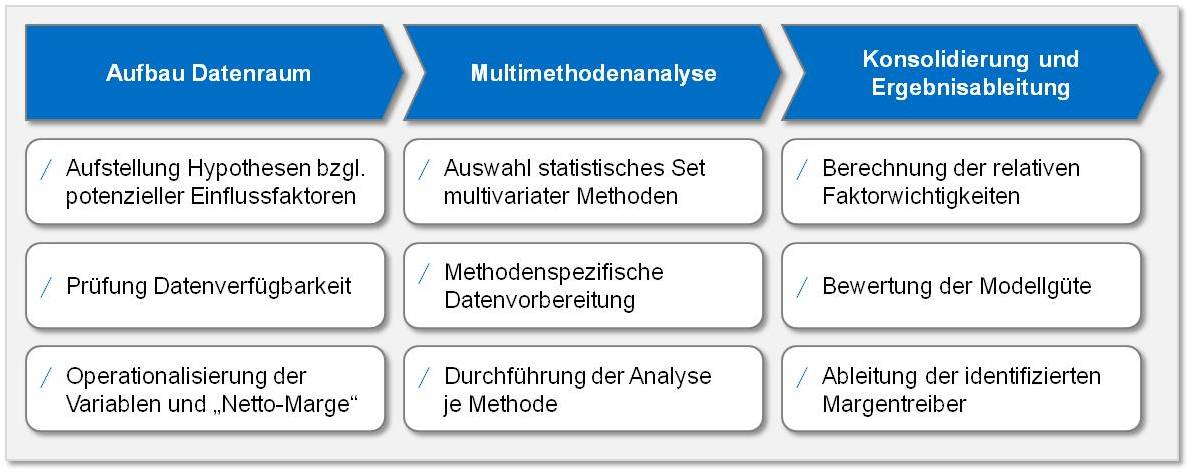

So erfolgt zunächst eine multimethodenbasierte Datenanalyse mit dem Ergebnis einer Preisindikation (siehe Abbildung 4), die alle im Haus verfügbaren Informationen berücksichtigt. Nächster Schritt ist die Rückmeldung des Vertriebs, inwieweit der vorgeschlagene Preis als markttauglich angesehen wird. Methodisch wird diese Information mit Hilfe der Van-Westendorp-Analyse integriert, die online-basiert alle Informationen zusammenführt. Nach Abschluss aller Analysen wird dem Kundenbetreuer die Preisempfehlung direkt im Vorkalkulationstool angezeigt und er entscheidet anschließend individuell, ob er den Vorschlagspreis anbietet, einen höheren Preis durchsetzt oder seine Sonderkonditionskompetenz nutzt.

Abbildung 4: Analysemodell zur Identifikation von Margentreibern

Abbildung 4: Analysemodell zur Identifikation von MargentreibernErfolg dauerhaft sicherstellen durch regelmäßige Updates

Um dauerhaft den Erfolg der beschriebenen Verfahrensweise sicherzustellen, ist in Abhängigkeit des Anfallens neuer Geschäftsvorfälle (Neuabschlüsse bzw. Prolongationen) eine Aktualisierung vorzunehmen. Die Erfahrung lehrt, dass dies nach ca. 250 bis 300 Vorfällen sinnvoll und nötig ist. So ist sichergestellt, dass Änderungen des allgemeinen Preisniveaus auf dem Kreditmarkt Eingang in die hausindividuelle Preispolitik finden. Nach unserer Erfahrung verbessert sich damit die Preis-/ Margendurchsetzung nachhaltig um mindestens 15-20 Basispunkte und rechtfertigt Investitionen in derartige Analysen.

Der Inhalt dieses Artikels wurde veröffentlicht in Betriebswirtschaftliche Blätter 06/2012