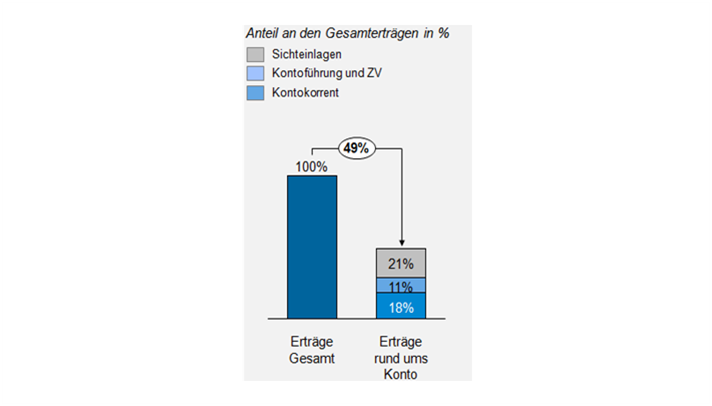

Die Niedrigzinsphase stellt für die Erträge im Passivproduktportfolio der Banken und Sparkassen eine besondere Bedrohung dar. Die Rentabilität des Zahlungsverkehrskontos ist aufgrund der sehr niedrigen Passivmargen massiv gefährdet, nachdem die Rentabilitätstreiber der Vergangenheit – die aus den Bodensätzen resultierenden Passiverträge – beinahe vollständig wegzufallen drohen. Die langjährig gültige Faustformel, dass rund die Hälfte der Gesamterträge „rund ums Konto“ erwirtschaftet wird, gilt in der Niedrigzinsphase nur noch eingeschränkt. Die Auswirkungen sind schwerwiegend (vgl. Abbildung 1). Der Deckungsbeitrag des Zahlungsverkehrskontos droht sogar ins Negative zu rutschen und damit wird das Konto zu einem unattraktiven Produkt im Firmenkundengeschäft. Gegenmaßnahmen sind für Banken und Sparkassen damit dringend erforderlich, um die strategische Bedeutung des Zahlungsverkehrskontos als attraktives und rentables Produkt zu erhalten und weiterzuentwickeln.

Abbildung 1: Bedeutung der Erträge rund ums Konto

Abbildung 1: Bedeutung der Erträge rund ums KontoHier setzt die zeb.Firmenkundenstudie 5.0 an und zeigt potenzielle Optimierungsmaßnahmen des Preismanagements mit Bezug zum Zahlungsverkehrskonto auf. Für Kreditinstitute gilt in Zukunft: Es genügt nicht mehr sich nur, sich mit anderen Finanzinstituten zu vergleichen und ausgehend von einem Wettbewerbsvergleich leichte Änderungen im Konditionsmanagement vorzunehmen. Bedürfnisse der Kunden, wie bspw. Transparenz sind zusätzlich zur internen Sichtweise unbedingt in die eigenen Prozesse mit einzubeziehen, um am Markt attraktiv zu bleiben.

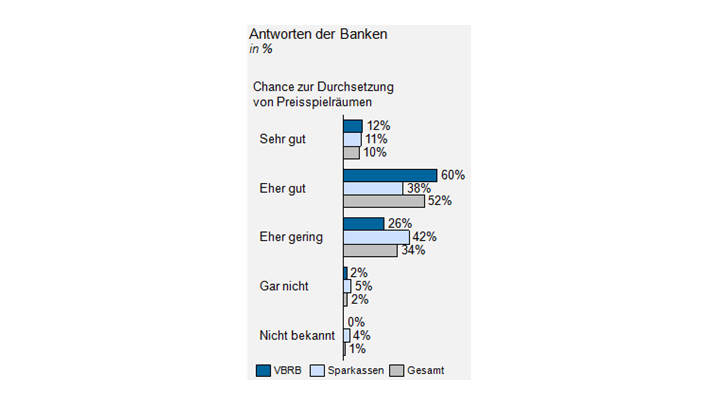

Die zeb.Firmenkundenstudie 5.0 richtet einen integrierten Blick im Thema Zahlungsverkehr auf beide Sichtweisen – die der Kreditwirtschaft und jene der Kunden. Circa 30% der Banken befürchten weiterhin starke Rentabilitätseinbußen im Zahlungsverkehr und eine daraus resultierende starke Belastung des zukünftigen Gesamtergebnisses. Gleichzeitig sehen sie aber gute Chancen zur Durchsetzung von Preissteigerungen und nehmen zugleich die Bereitschaft der Kunden wahr, für die Abwicklung des Zahlungsverkehrs zukünftig mehr zu bezahlen (vgl. Abbildung 2). Beide Erkenntnisse bilden die Voraussetzung, zukünftig weiter positive Deckungsbeiträge im Zahlungsverkehr zu erwirtschaften. Die wesentlichen Eckpfeiler einer erfolgreichen Strategie liegen dabei aus Sicht vieler Banken in Repricing-Initiativen. Hinzu kommen weitere Erfolgsfaktoren wie die Steigerung der Inanspruchnahme von Kontokorrentkrediten, Bereinigungsaktionen von Sonderkonditionen sowie zukünftig eine am Kundenwert und -potenzial ausgerichtete Sonderkonditionsvergabe.

Abbildung 2: Preisspielräume beim ZV-Konto

Abbildung 2: Preisspielräume beim ZV-KontoAus den zahlreichen Gesprächen mit Unternehmern und Entscheidern im Rahmen der Studie geht hervor, dass es am Markt durchaus die Bereitschaft gibt, Konditionsänderungen – in marktgerechtem Maße – zu akzeptieren. Die Preisspielräume sind also grundsätzlich gegeben. An dieser Stelle also alles gut für die Banken? Nicht ganz: Zwischen Kunden und Kreditinstituten gibt es durchaus unterschiedliche Ansichten zur konkreten Operationalisierung von „Marktgerechtigkeit“, bspw. in Bezug auf Konditionsgestaltung und Ausgestaltung von Prozessen im Zahlungsverkehr. Während Kunden so zum Beispiel die Abwicklung im Zahlungsverkehr weiterhin als aufwändig und unflexibel einstufen, hat dieses Thema aus Sicht der Banken keine große Bedeutung.

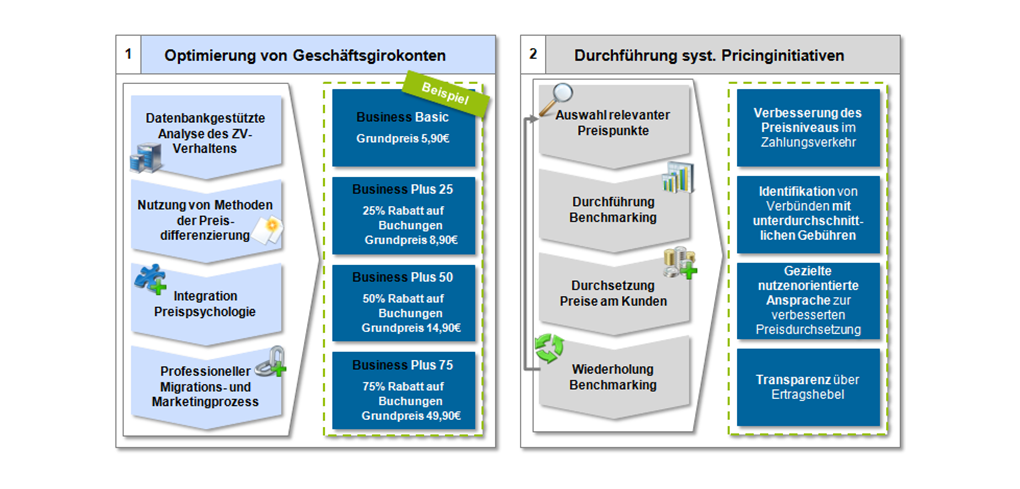

Mögliche Lösungsansätze müssen also immer beide Sichtweisen berücksichtigen: Erfolgsfaktoren der Kreditwirtschaft müssen gezielt mit den Anforderungen der Kunden zusammengebracht werden, um den langfristigen Erfolg sicherzustellen. Konkrete Ansätze sind zum Beispiel eine am Kundenverhalten und/oder Zielgruppen ausgehende Preis-Leistungsdifferenzierung von Geschäftsgirokonten oder die analytisch basierte Entwicklung und Durchführung systematischer Pricinginitiativen (vgl. Abbildung 3).

Abbildung 3: Zielbild Optimierung ZV-Konto

Abbildung 3: Zielbild Optimierung ZV-KontoBanken und Sparkassen sollten also Optimierungsmaßnahmen ergreifen. Prozesse und Konditionen im Zahlungsverkehr sollten so angepasst werden, dass auch in der Niedrigzinsphase positive Deckungsbeiträge damit erzielt werden können. Ein positiver Beitrag zum Gesamtergebnis ist damit weiterhin möglich. Gelingt dies nicht, ist auch weiterhin mit ernsthaften Rentabilitätseinbußen zu rechnen. Kurzfristig werden ohne Gegenmaßnahmen die Erträge rund ums Konto weiter sinken. Up or down – it’s up to you!