Wie hat sich die polnische Wirtschaft in den letzten 30 Jahren entwickelt?

Mit einem stetigen Anstieg des Bruttoinlandsprodukts (BIP), einem nahezu verdoppelten Exportvolumen, der EU-Integration und einer zunehmend größer werdenden Mittelschicht zählt Polen zu den am schnellsten wachsenden Volkswirtschaften Europas. Hinsichtlich der Entwicklung des BIP pro Kopf gehört Polen im weltweiten Vergleich zu den Spitzenreitern und folgt dabei Herausforderern wie China, Irland oder Vietnam. Die Entwicklung des Kapitalmarkts konnte mit diesem breiten wirtschaftlichen Erfolg jedoch nicht Schritt halten.

Trotz starker wirtschaftlicher Fundamentaldaten blieben Mittelzuflüsse in den polnischen Kapitalmarkt begrenzt. Das Gesamtangebot an Investitionsmöglichkeiten war gering, die Marktaktivität blieb verhalten, und die Aktienrenditen hinkten internationalen Benchmarks hinterher.

Allerdings deuten sich erste Anzeichen eines Wandels an. Ein wachsendes Finanzbewusstsein jüngerer Generationen, die inflationsbedingte Suche nach Alternativen zu Bankeinlagen sowie das zunehmende Angebot an freiwilligen Altersvorsorgeprodukten befeuern das Interesse an den Kapitalmärkten.

Starke wirtschaftliche Fundamentaldaten, aber verzögerte Reaktion des Kapitalmarkts

In den vergangenen 30 Jahren hat die Region Mittel- und Osteuropa ein beispielloses Wirtschaftswachstum erlebt. Die polnische Wirtschaft verzeichnete dabei einen beeindruckenden Aufschwung, der mit dem Chinas nach dem Zusammenbruch des Sozialismus im Jahr 1989 vergleichbar ist.

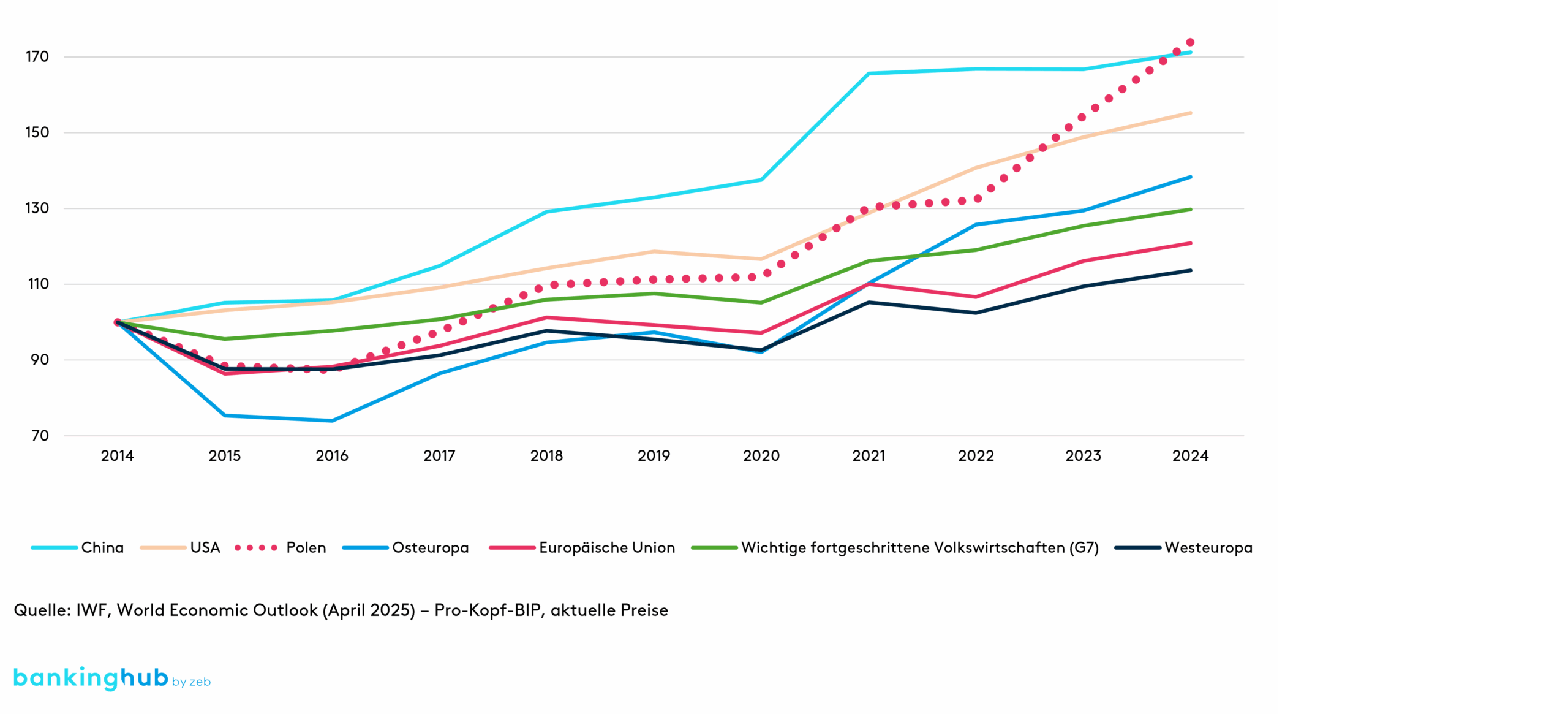

Abbildung 1: BIP-Wachstum pro Kopf (indexiert auf 2014 = 100)

Abbildung 1: BIP-Wachstum pro Kopf (indexiert auf 2014 = 100)Im Vergleich zu westlichen Ländern, insbesondere den Vereinigten Staaten, war der Beitrag des polnischen Kapitalmarkts zu diesem Wachstum jedoch eher gering. Dies liegt vor allem daran, dass sowohl Polen als auch andere europäische Länder weiterhin stark kreditorientiert sind – insbesondere im Gegensatz zur aktiengetriebenen Finanzlandschaft der USA. Laut OECD-Daten basiert in Europa nach wie vor über 70 % der Unternehmensfinanzierung auf Bankkrediten, während es in den USA weniger als 20 % sind – dort dominieren die Kapitalmärkte. Dieses kreditorientierte Modell lässt sich weitgehend auf mehrere strukturelle und historische Faktoren zurückführen.

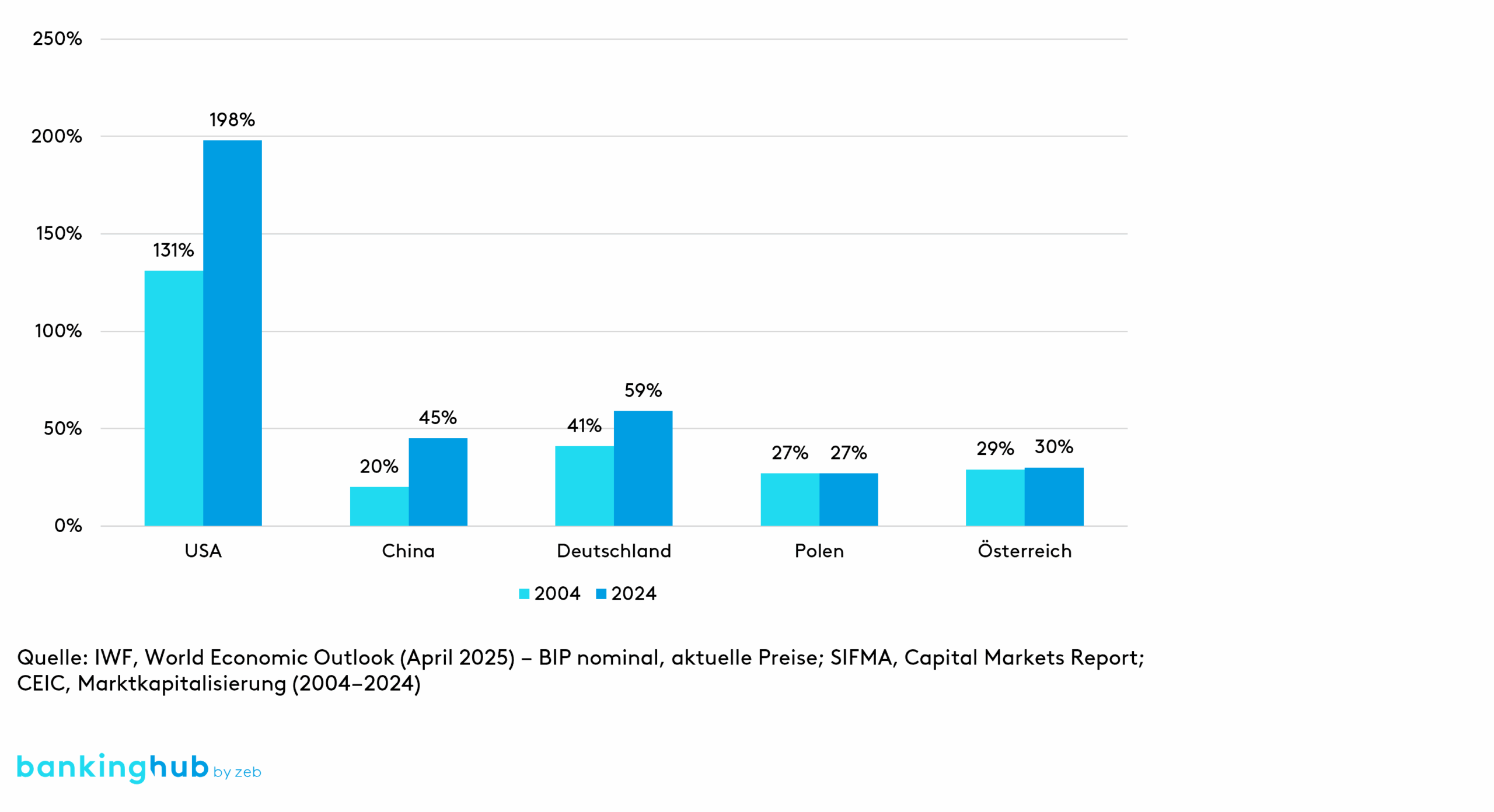

Abbildung 2: Marktkapitalisierung börsennotierter Unternehmen in % des BIP

Abbildung 2: Marktkapitalisierung börsennotierter Unternehmen in % des BIPErstens war der Kapitalmarkt in den frühen 1990er-Jahren noch unterentwickelt, sodass Bankkredite die zugänglichste und vertrauenswürdigste Finanzierungsform für Unternehmen und Privatpersonen darstellten. Geschäftsbanken, von denen viele in dieser Zeit privatisiert und modernisiert wurden, entwickelten sich rasch zu den dominierenden Finanzintermediären.

Zweitens hinterließ das Erbe der Planwirtschaft in Kombination mit einem relativ niedrigen verfügbaren Haushaltseinkommen eine bleibende Lücke in der privaten Investitionskultur. Die finanzielle Bildung im Hinblick auf Kapitalmarktinstrumente blieb begrenzt, und obwohl Börsen gegründet oder wiederbelebt wurden (z. B. die Warschauer Börse im Jahr 1991), galten sie in der breiten Öffentlichkeit als risikoreich und schwer zugänglich. Infolgedessen blieben traditionelle Bankeinlagen das bevorzugte Sparinstrument, während private Aktieninvestitionen deutlich unter dem EU-Durchschnitt lagen. So investierten im Jahr 2023 beispielsweise weniger als 7 % der polnischen Haushalte direkt in den Aktienmarkt.

Wie gewinnt der polnische Kapitalmarkt das Vertrauen der Öffentlichkeit?

Wie oben beschrieben, waren das Profil und die Möglichkeiten polnischer Anleger bislang begrenzt. Wir beobachten jedoch tiefgreifende sozioökonomische Veränderungen und strategische Initiativen, die das Potenzial haben, mehr Pol:innen für den Kapitalmarkt zu gewinnen. Historisch geprägt von Vorsicht, Konservatismus und einer starken Präferenz für traditionelle Sparprodukte wie Bankeinlagen, entwickelt sich die polnische Anlegerschaft heute allmählich zu einer aktiveren, diversifizierteren und vor allem marktbewussteren Klientel. Mehrere Faktoren treiben diese Entwicklung voran.

Erstens hat der Anstieg des verfügbaren Einkommens maßgeblich dazu beigetragen. Seit den 1990er-Jahren hat das anhaltende Wirtschaftswachstum den polnischen Lebensstandard verbessert. Da die Grundbedürfnisse weitgehend gedeckt sind, suchen polnische Haushalte nun verstärkt nach renditestärkeren Möglichkeiten. Investieren wird zunehmend als Instrument zur langfristigen Vermögensbildung verstanden und nicht mehr als Luxus für wenige.

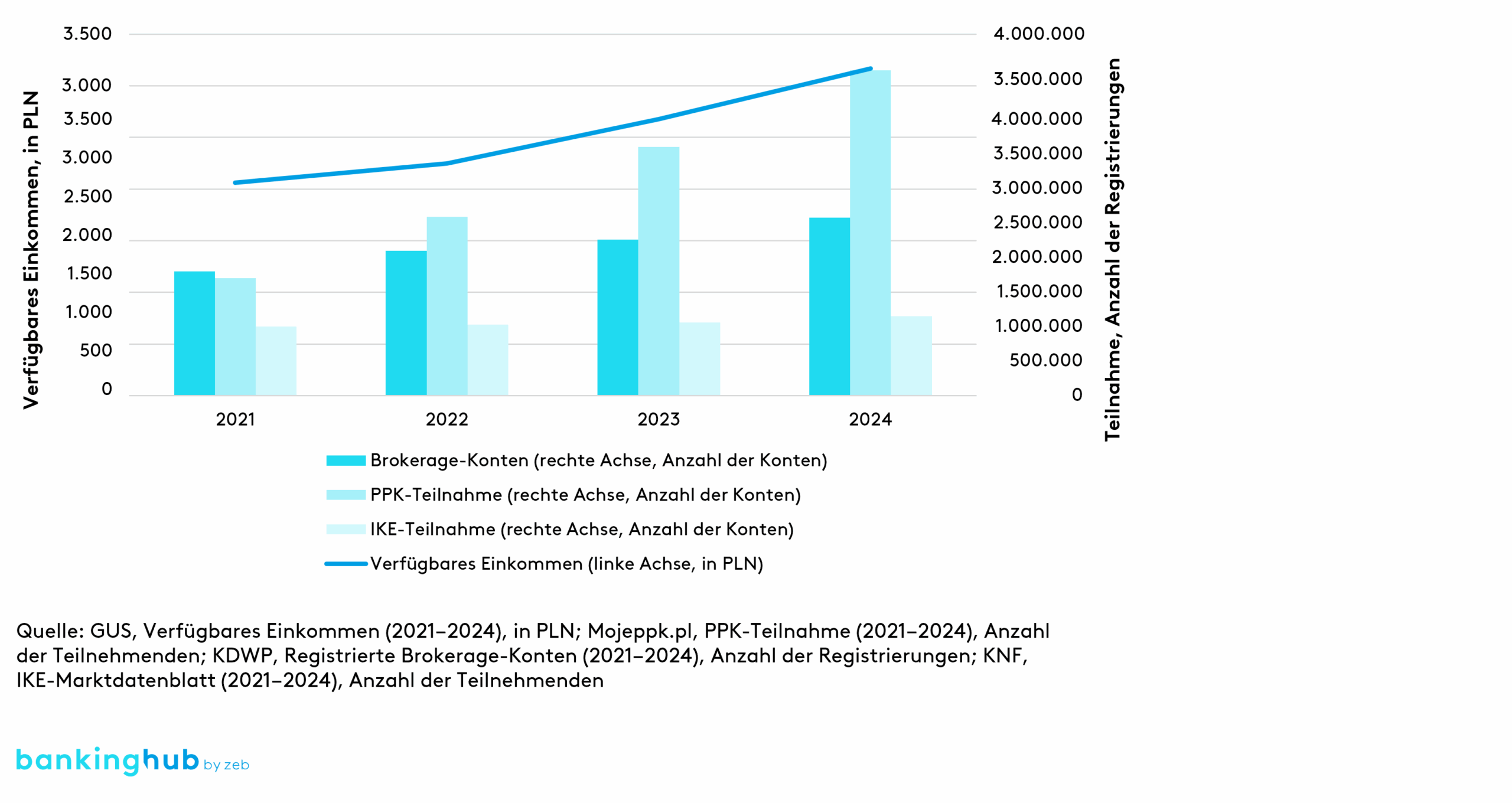

Abbildung 3: Wachstum des verfügbaren Einkommens und Beteiligung von Privatanlegenden (2021–2024)

Abbildung 3: Wachstum des verfügbaren Einkommens und Beteiligung von Privatanlegenden (2021–2024)Zweitens strebt die junge Generation aktiv danach, effizientere Wege zu finden, ihr Geld zu verwalten und zu vermehren. Millennials und die Generation Z, die in einem grundlegend anderen wirtschaftlichen und technologischen Umfeld ins Berufsleben eingetreten sind, gehen pragmatisch mit ihren Finanzen um. Anstatt sich ausschließlich auf traditionelle Sparformen zu verlassen, wenden sie sich zunehmend Anlageformen mit höherem Wachstumspotenzial zu und sind eher bereit, sich mit Aktien, ETFs und anderen Marktinstrumenten auseinanderzusetzen.

Drittens hat das wirtschaftliche Umfeld nach der Pandemie zu einer Abkehr von traditionellen Sparprodukten geführt. Anhaltend niedrige Zinsen machten Bankeinlagen nahezu unrentabel, während die Inflation – mit einem Höchststand von über 18 % im Jahr 2023 – den realen Wert der Ersparnisse stark minderte. Angesichts sinkender Kaufkraft begannen polnische Sparwillige, nach Alternativen zu suchen – etwa in Form von Aktien, Anleihen und diversifizierten Investmentfonds – um ihr Vermögen zu bewahren und zu vermehren.

Darüber hinaus ist die polnische Gesellschaft weiterhin stark von Risikoscheu und einer Vorliebe für „materielle und sichere“ Vermögenswerte geprägt – Merkmale, die das lokale Anlageverhalten maßgeblich beeinflussen. Aufgrund der hohen Risikoaversion und begrenzten finanziellen Bildung dominieren Anleihen und Festgeldanlagen weiterhin die Finanzportfolios der polnischen Haushalte. Im Niedrigzinsumfeld der Jahre vor und während der Pandemie erfreuten sich Immobilien, die als sichere und verlässliche Investitionen angesehen wurden, zunehmender Beliebtheit unter wohlhabenden Pol:innen. Dieser Trend verstärkte sich nach dem Ausbruch des Kriegs in der Ukraine – in vielen Städten haben sich die Immobilienpreise seit 2018 verdreifacht.

Bis 2025 zeichnete sich jedoch eine Abschwächung dieses Booms ab. Laut Daten des Polnischen Statistischen Hauptamts Główny Urząd Statystyczny (GUS) stagnieren die Verkäufe neuer Wohnungen landesweit (außer in Warschau), die Mietpreise beginnen zu sinken, und in einigen Städten übersteigt das Angebot an Mietobjekten bereits die Nachfrage. Auch wenn diese Entwicklung Anlass zur Sorge geben mag, sollte sie nicht als Beginn einer Immobilienblase missverstanden werden.

Das anhaltende Wirtschaftswachstum Polens sorgt weiterhin für eine solide Wohnraumnachfrage. In Kombination mit einer sinkenden Geburtenrate deutet sich jedoch an, dass Immobilien künftig nicht mehr die außergewöhnlichen Renditen vergangener Jahre erzielen dürften. Da die Zinsen voraussichtlich weiter sinken werden und Anleihen sowie Einlagen an Attraktivität verlieren dürften, wird eine wachsende Zahl von Anleger:innen bei der Suche nach höheren Renditen auf Aktien und alternative Anlageformen wie Kryptowährungen ausweichen.

Zudem haben Renteninitiativen die Beteiligung am Kapitalmarkt erhöht. Programme wie die Mitarbeitenden-Kapitalprogramme (PPK) und freiwillige Sparoptionen wie individuelle Altersvorsorgepläne (IKE und IKZE) haben breitere Bevölkerungsgruppen systematisch an Kapitalmarktprodukte herangeführt. Erhebliche steuerliche Anreize und automatische Einschreibungsmechanismen fördern insbesondere langfristiges Sparverhalten, das mit Aktieninvestitionen einhergeht. Im Jahr 2023 stieg der Wert der Vermögenswerte aus freiwilligen Beiträgen zum Rentensektor um 44,1 % auf 74,8 Mrd. PLN. Die Mitarbeitenden-Kapitalprogramme (PPK) verzeichneten mit 81,6 % das stärkste Wachstum.

Letztlich haben auch Fintech-Plattformen den Zugang zu den Märkten erheblich erleichtert. Digitale Investmentplattformen und mobile Apps haben traditionelle Eintrittsbarrieren beseitigt und bieten kostengünstige, benutzerfreundliche Lösungen für Privatanlegende. Fintech-Unternehmen wie Trading212, eToro, OANDA TMS-Broker, XTB und Revolut sowie zunehmend digitalisierte Broker großer Banken prägen das Anlageumfeld. Diese Firmen konzentrieren sich darauf, verschiedene Formen der Anlageberatung, von vollständig digitaler bis hin zu menschlich unterstützter Beratung, anzubieten. Sie bieten Echtzeit-Zugang zu Märkten, Bildungsressourcen und eine einfache Portfolioverwaltung. Diese Funktionen sprechen vor allem die jüngeren Generationen an, die nahtlose digitale Erlebnisse erwarten.

Was sind die Zukunftsaussichten für den polnischen Kapitalmarkt?

Der polnische Kapitalmarkt befindet sich in einem tiefgreifenden Wandel und gewinnt zunehmend an Attraktivität für Privatanlegende. Eine neue Generation von Investierenden engagiert sich aktiver am Kapitalmarkt. Dieser Wandel zeigt sich nicht nur in den Marktdaten, die eine stetig steigende Beteiligung belegen, sondern auch in den sich verändernden Bedürfnissen unserer Kunden. Finanzinstitute und Marktteilnehmende suchen zunehmend nach strategischer Beratung, um sich optimal zu positionieren und von dieser neuen Welle privater Marktteilnahme zu profitieren.

Aufgrund der weiterhin starken wirtschaftlichen Fundamentaldaten ist der polnische Kapitalmarkt gut aufgestellt, um langfristiges Wachstum und Vermögensbildung zu begünstigen.