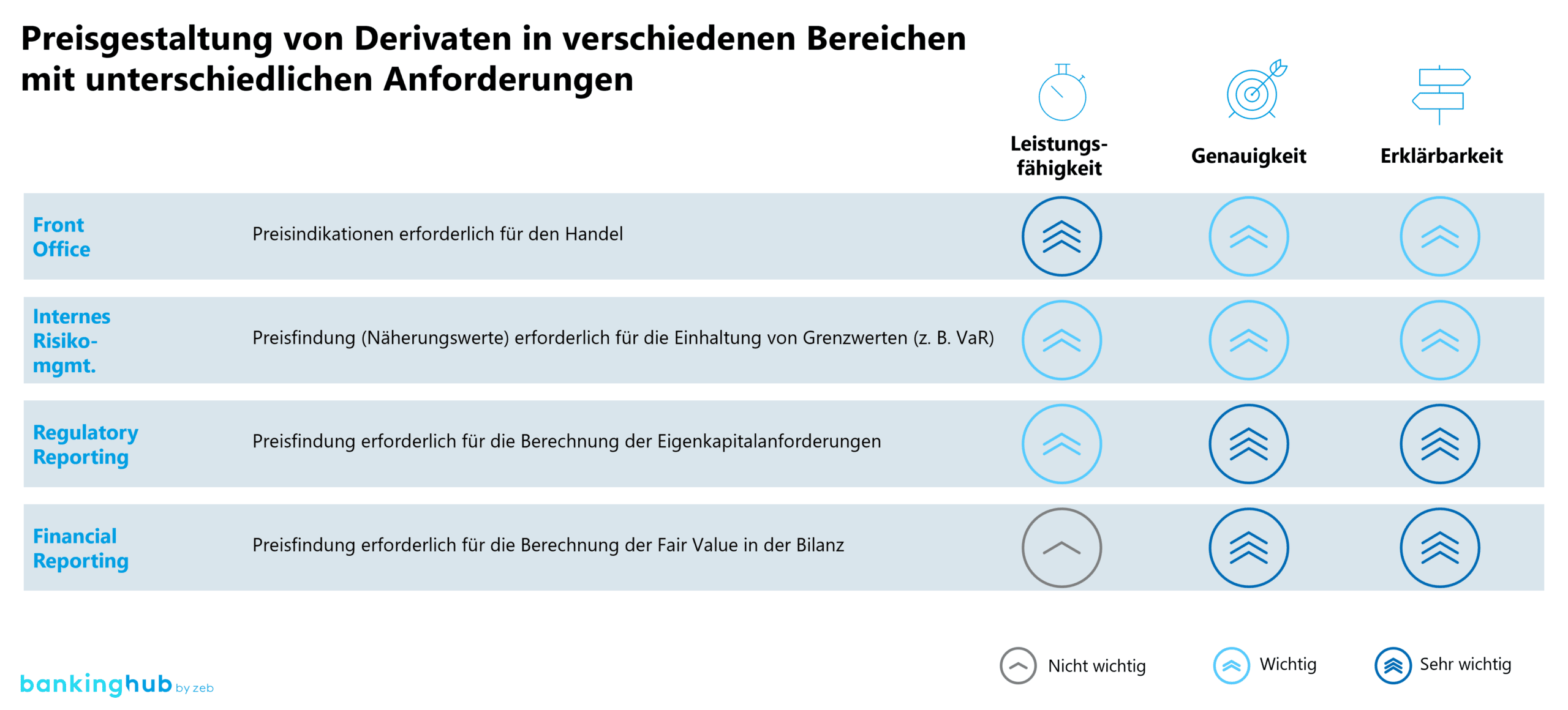

Derivate sind komplexe Finanzinstrumente, die in Finanzinstituten breite Anwendung finden. Aufgrund dessen, stellen ihre Preise eine wichtige Informationsquelle für die verschiedenen Bereiche dieser Institutionen dar, von relevanten Preisinformationen für das Front Office bis hin zur Berechnung ihres Fair Values für den Jahresabschluss.

Derzeit basieren die wichtigsten Modelle für das Pricing von Derivaten auf finanzmathematischen Modellen, die sich durch Genauigkeit und Erklärbarkeit auszeichnen. Ihre Schwäche ist jedoch ihre Leistungsfähigkeit. Insbesondere für komplexere Optionen werden aktuell zeitaufwendige Methoden wie Monte-Carlo-Simulationen oder stochastische partielle Differenzialgleichungen verwendet.

Zur Leistungssteigerung könnten theoretisch Linearisierungsmodelle wie Delta-Normal- oder Regressionsmodelle verwendet werden. Diese Modelle sind jedoch aufgrund ihrer Beschaffenheit nicht sehr präzise und sind daher nur sehr begrenzt für Finanzinstitute geeignet.

Dank der enormen Entwicklung von Methoden des maschinellen Lernens in den letzten Jahren bieten diese neuen Technologien die Möglichkeit, diesen weißen Fleck abzudecken. Einmal trainiert, bieten maschinelle Lernmodelle einen sehr schnellen und, wie in unserer Case Study gezeigt, relativ präzisen Preisfindungsmechanismus.