Überarbeitete Handelsbuchabgrenzung und interne Risikotransfers

In Bezug auf die überarbeitete Abgrenzung zwischen Handels- und Bankbuch sind die grundsätzlich verschärften Regelungen des Buchwechsels beibehalten worden. Auch die fixen Zuordnungsbestimmungen in Form von veröffentlichten Produktlisten für beide Bücher wurden mit kleinen Änderungen übernommen. Lediglich in der Reihenfolge der Prüfung der einzelnen Zuordnungskriterien wurden kleine Anpassungen vorgenommen.

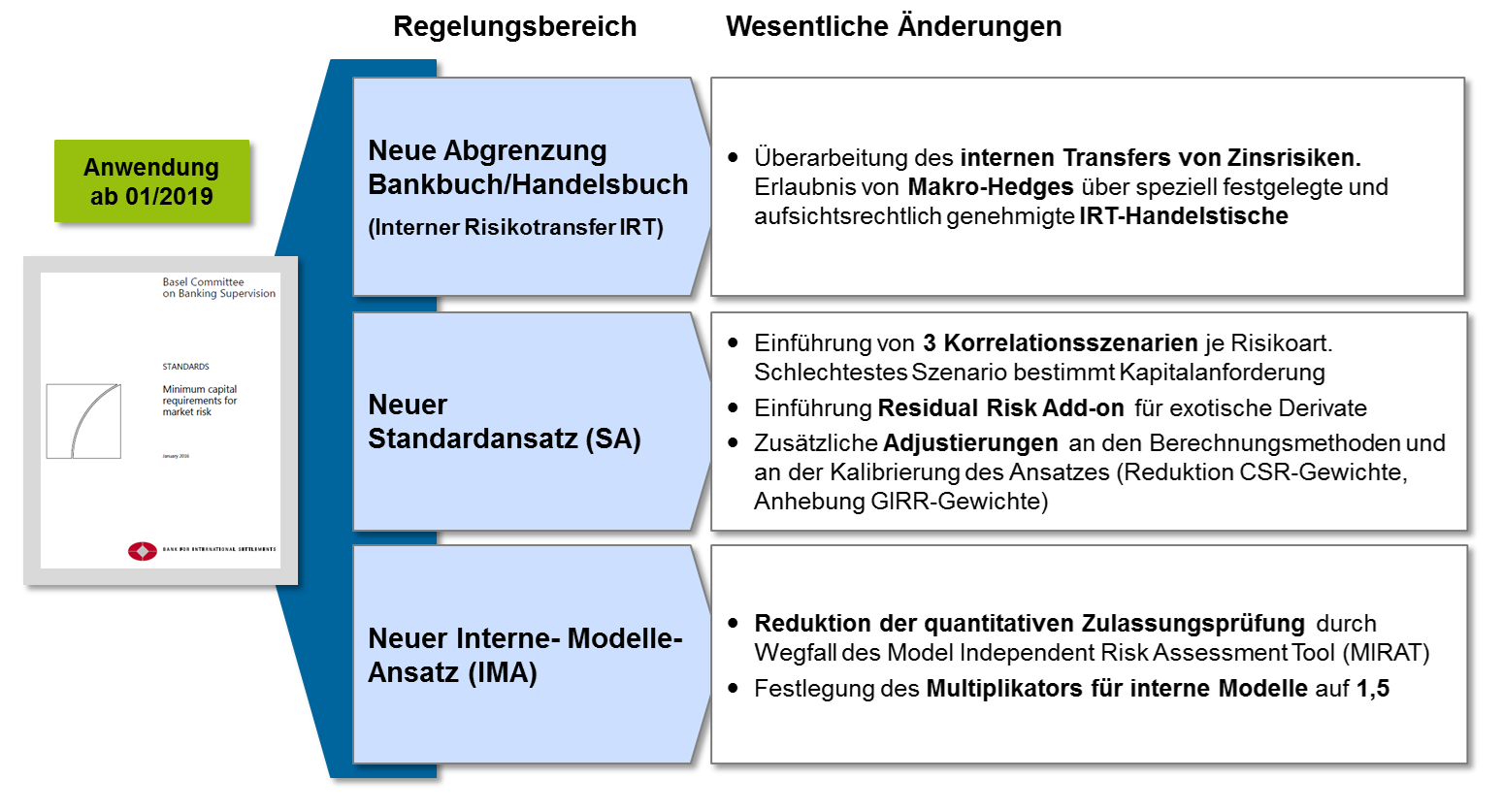

Die größte Änderung in diesem Abschnitt gab es in den Regelungen für den Transfer von Zinsrisiken aus dem Bank- ins Handelsbuch. Hier hat die Aufsicht die Anforderungen aufgrund zahlreicher Kommentare aus der Industrie in dem Sinne erleichtert, dass die strikte Beschränkung auf Mikro-Hedges aufgehoben wurde. Die bisherige Regelung sah vor, dass interne Risikotransfers nur durch exakte Mikro-Hedges am Markt kapitalwirksam abgesichert werden konnten. Die überarbeitete Anforderung erleichtert dies durch die Einführung von speziellen IRT-Handelstischen, mit denen sowohl die internen Risikotransfers abgeschlossen werden als auch externe Geschäfte mit dem Markt eingegangen werden können. Für diese spezifischen Handelstische, für die auch eine spezielle aufsichtsrechtliche Genehmigung vorliegen muss, werden separate Eigenmittelerfordernisse berechnet (Stand-alone-Basis). Dies macht es den Banken wieder möglich, ihr Zinsrisiko auch mithilfe von Makro-Hedges im Handelsbuch abzusichern. Jedoch ist mit spezifischen und strikten Anforderungen an den IRT-Handelstischen zu rechnen, um eine aufsichtsrechtliche Genehmigung für diese zu erhalten.

Überarbeiteter Standardansatz

Nach zahlreichen tiefgreifenden Änderungen am überarbeiteten Standardansatz im Rahmen der bisherigen Konsultation behält das finale Papier die grundsätzliche Idee eines sensitivitätsbasierten Ansatzes bei. In Bezug auf das Delta Risiko wurden in allen Risikoklassen die Risikogewichte und Korrelationen im Rahmen einer Kalibrierung abgeändert; in Bezug auf das Vega- und Curvature-Risiko gab es einzelne Änderungen und Detaillierungen im finalen Papier. Des Weiteren wurden Korrelationsszenarien eingefügt, die extreme Korrelationen im Stress simulieren sollen. Für jede Risikoklasse sind nun drei unterschiedliche Szenarien in Betracht zu ziehen, die zwischen hohen (Multiplikation mit 1,25), normalen und niedrigen Korrelationen (Multiplikation mit 0,75) unterscheiden. Das Szenario, aus dem die höchste Eigenmittelunterlegung resultiert, gilt als Grundlage zur Aggregation mit den weiteren Risikoklassen. Um diesem Ansatz Rechnung zu tragen und die Eigenmittelanforderungen nicht exponentiell ansteigen zu lassen, wurden die Korrelationen im Standardszenario allgemein reduziert. Gleichzeitig wurden jedoch auch einzelne Risikogewichte erhöht (z. B. GIRR), was diesen gegenläufigen Effekt wieder reduziert. Außerdem wurden beispielsweise im Credit Spread Risiko drei weitere Buckets separat eingeführt und einzelne Formeln leicht adaptiert.

Darüber hinaus wurde ein „Residual Risk Add-on“ eingeführt, um spezifische Risiken aus exotischen Derivaten abzubilden. Dieser ist immer dann zu unterlegen, wenn ein Derivat weitere Risiken neben Delta-, Vega- und Curvature-Risiken aufweist. Dies können beispielsweise Gap-Risiken aus Digitaloptionen oder Korrelationsrisiken aus Basket-Optionen sein. Der Aufschlag für diese Risiken wird durch eine simple Addition der jeweiligen Nominalwerte multipliziert mit 1 % bei exotischem Basiswert (z. B. Wetter) oder 0,1 % für alle weiteren berechnet. Die Aufsicht behält sich vor, bei einer Einschätzung der Unterdeckung dieser Risiken einen zusätzlichen konservativen Aufschlag in Säule 2 zu verlangen.

Überarbeitetes internes Modell

Die überarbeiteten Anforderungen an interne Modelle für Marktpreisrisiken wurden ebenfalls grundsätzlich unverändert beibehalten. Dies beinhaltet einen Übergang vom Value at Risk zum Expected Shortfall und eine detaillierte qualitative und quantitative Zulassungsprüfung für interne Modelle auf Desk- und Risikofaktorebene.

Lediglich die quantitative Zulassungsprüfung wurde um ein Prüfungs-Tool reduziert. Das Model Independent Risk Assessment Tool (MIRAT), das auch von der Industrie grundsätzlich kritisch betrachtet wurde, fand keinen Eingang in das finale Regelwerk. Die quantitative Zulassungsprüfung basiert nun lediglich auf Backtesting und P&L Attribution Tests.

Darüber hinaus wurden Liquiditätshorizonte überarbeitet und Kalibrierungen vorgenommen. Der Multiplikator für interne Modelle soll nun mindestens 1,5 betragen.

Abbildung 1: Veränderte Anforderung in finalem Rahmenwerk im Vergleich zum letzten Stand der Konsultation

Abbildung 1: Veränderte Anforderung in finalem Rahmenwerk im Vergleich zum letzten Stand der KonsultationEinfluss auf Eigenmittelausstattung

Die vorherigen Versionen der überarbeiteten Mindestkapitalanforderungen für Marktpreisrisiken ließen bereits auf stark erhöhte Eigenmittelanforderungen für fast alle Institute schließen. Die im November 2015 veröffentlichten Ergebnisse der letzten QIS zeigten bei 44 teilnehmenden Instituten eine durchschnittliche Erhöhung der Eigenmittelanforderungen im Standardansatz (internem Modell) um 128 % (54 %), Median 51 % (13 %). Der überarbeitete Standardansatz bedeutete also schon in der bisherigen Modellierung einen sehr starken Anstieg der Eigenmittelanforderungen für Marktpreisrisiken. Aufgrund zahlreicher Anpassungen in den Faktoren, der Einführung von drei Korrelationsszenarien und der zusätzlichen Anforderungen an einen Aufschlag für Residualrisiken, lassen sich noch keine konkreten Rückschlüsse auf die Veränderung der Anforderungen im Vergleich zur letzten Veröffentlichung ziehen.

Zusammenfassung und Ausblick

Eines lässt sich jedoch sagen – mit einer signifikanten Erhöhung der Eigenmittelunterlegung für Marktpreisrisiken im Vergleich zum Status quo kann fast jedes Institut rechnen. Dies betrifft auch Institute mit internen Modellen, da der Standardansatz in Zukunft verpflichtend für jedes Institut anzuwenden sein und darüber hinaus als ein noch zu definierender Floor für die Eigenmittelanforderungen aus Marktpreisrisiken gelten wird.

Es empfiehlt sich für alle Institute, frühzeitig eine Analyse der Neuanforderungen (ggf. auch im Rahmen von Proberechnungen) insbesondere für den neuen Standardansatz durchzuführen. Hieraus sollten auch erste strategische Implikationen abgeleitet werden. Zum einen in Bezug auf das Marktrisikoportfolio im Rahmen einer Produktanalyse, zum anderen für Institute mit internen Modellen im Rahmen einer Kosten-Nutzen-Analyse verwendeter interner Modelle im Vergleich zum Standardansatz.