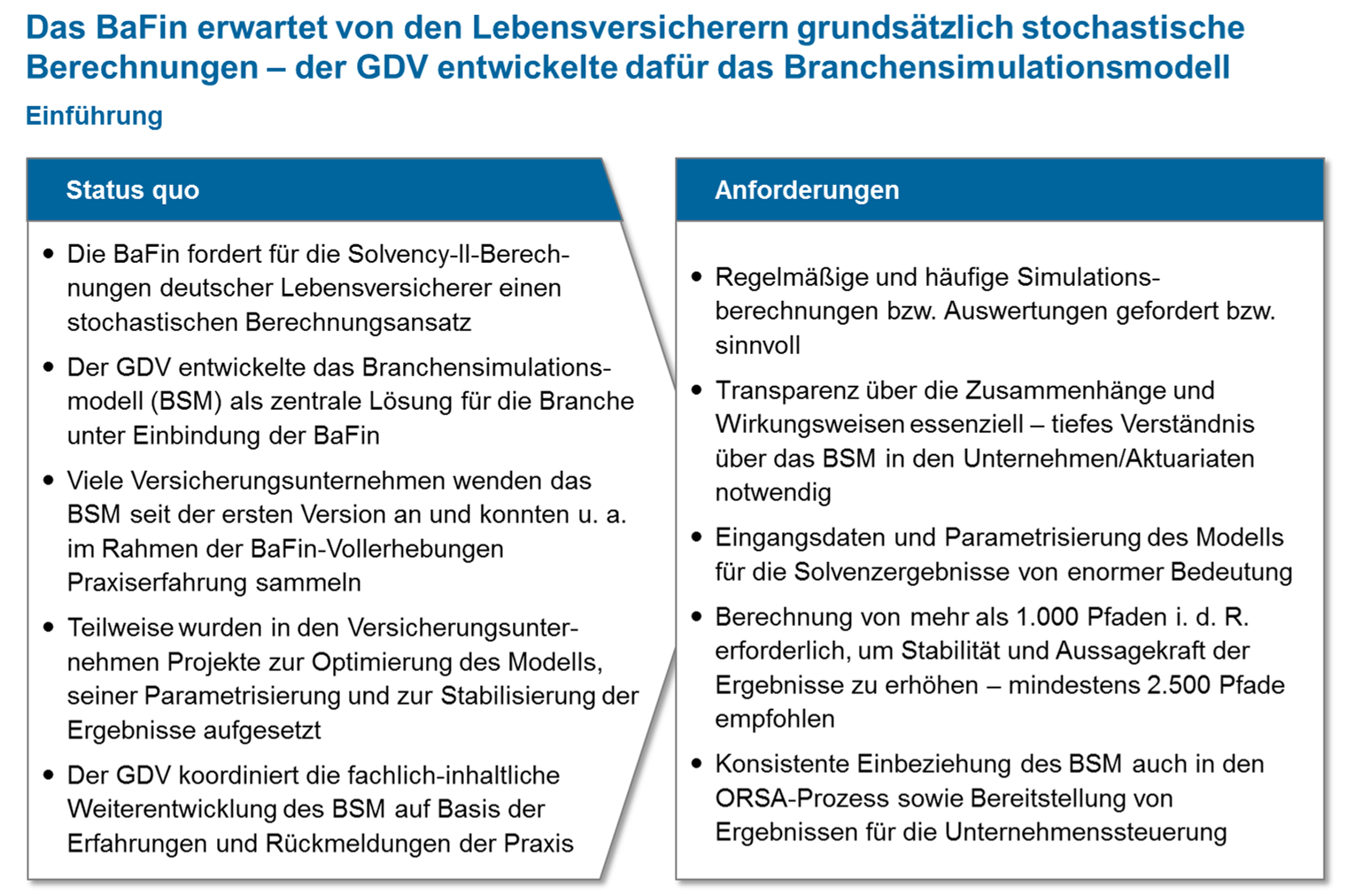

Status quo und Anforderungen an das BSM

Abbildung 1: Status quo und Anforderungen an das BSM

Abbildung 1: Status quo und Anforderungen an das BSMPraxiserprobtes Modell mit flexiblen Einstell- und Einsatzmöglichkeiten

Der GDV hat die Entwicklung des BSM im Jahr 2014 begonnen und es im Rahmen verschiedener Studien sukzessive verbessert, sodass das Modell in den ersten Meldungen unter dem neuen Solvency-II-Regime erfolgreich eingesetzt werden konnte. Auch für die Zukunft sind Weiterentwicklungen des BSM geplant. Neben der Modellierung von klassischen Lebensversicherungen bietet es die Möglichkeit, fondsgebundene Lebensversicherungen und Berufsunfähigkeitsversicherungen abzubilden. Durch eine Vielzahl von Managementregeln erlaubt das BSM flexible Einstellmöglichkeiten, um die unternehmensindividuellen Spielräume bezüglich Kapitalanlagepolitik, Deklaration und Unternehmenssteuerung abbilden zu können.

Eine Vielzahl an Rechenläufen ist erforderlich

Berechnungen mit dem BSM sind kein Vorgang, bei dem das Modell einmal durchkalkuliert werden könnte und anschließend für ein Jahr nicht mehr benötigt wird. Stattdessen müssen in der Praxis fortlaufend neue Ergebnisse produziert werden:

- Solvency II erfordert neben der Jahresmeldung auch vierteljährliche Berechnungen von Q1 bis Q4. Daneben sind ggf. Ad-hoc-Auswertungen oder die Überprüfung neuer Planvorgaben durch den Vorstand Anlässe für die Nutzung des Modells.

- Für einen neuen Meldestichtag werden häufig mehrere Berechnungen benötigt, um das Modell mit den neuen makroökonomischen Rahmenbedingungen zu kalibrieren. Im Anschluss sind ggf. getrennte Berechnungen erforderlich, um die Auswirkung von Übergangsmaßnahmen nach Solvency II oder von gruppeninternen Verflechtungen zusätzlich zu bestimmen.

- Außerdem müssen die vom GDV bereitgestellten Weiterentwicklungen getestet werden, um ein Gespür für die Sensitivitäten sowie ein tiefes Verständnis der Zusammenhänge und Wirkungsweisen zu erhalten.

Insbesondere bei Nutzung der Standardlösung des GDV in Form des Excel-Tools sind Laufzeiten von 8-20 Stunden für ein Versicherungsunternehmen die Regel, sodass diese wiederholten Rechenläufe im Ganzen zu zeitlichen und personellen Kapazitätsengpässen führen können.

Hoch performante Umsetzungen ermöglichen robuste Ergebnisse bei geringen Rechenzeiten

Die insgesamt benötigte Zeit wird dabei nicht nur durch die Anzahl an benötigten Rechenläufen beeinflusst, sondern auch durch die erforderliche Zeit pro Rechenlauf. Um robuste Ergebnisse zu erhalten, empfiehlt es sich, weit über die ursprünglich angesetzten 1.000 Kapitalmarktpfade hinauszugehen, da die Ergebnisse andernfalls sehr volatil sein und auf Änderungen der Einstellungen stark reagieren können; 2.500 bis 5.000 Pfade sind hier häufig erforderlich. Bei weniger performanten Softwarelösungen muss daher zwischen der Robustheit der Ergebnisse und der hohen Laufzeit abgewogen werden.

Parallelisierung von Rechenkernen ist als Übergangslösung zu betrachten

Durch die Verankerung des BSM in den Melde- und ORSA-Prozessen von Solvency II sind kurze Laufzeiten bei gleichzeitiger Robustheit der Ergebnisse unabdingbar. Zur Optimierung der Rechenzeit unter Verwendung des Excel-Tools wurden in der Versicherungsbranche daher teilweise Parallelisierungen implementiert, sodass verschiedene Stressszenarien auf separaten Rechnern kalkuliert und anschließend zu einem Gesamtrechenlauf zusammengeführt werden. Dieser Ansatz ist indes als Übergangslösung zu betrachten, denn die beschriebene Parallelisierung kann in der Excel-Lösung nicht auf Kapitalmarktpfade angewendet werden, die für die Robustheit der Ergebnisse wesentlich sind. Inwieweit die geplante Java-Anwendung die benötigte Rechenzeit im Vergleich zur bisherigen Excel-Umsetzung optimieren und bisherige Übergangslösungen ersetzen wird, ist derzeit noch unklar.

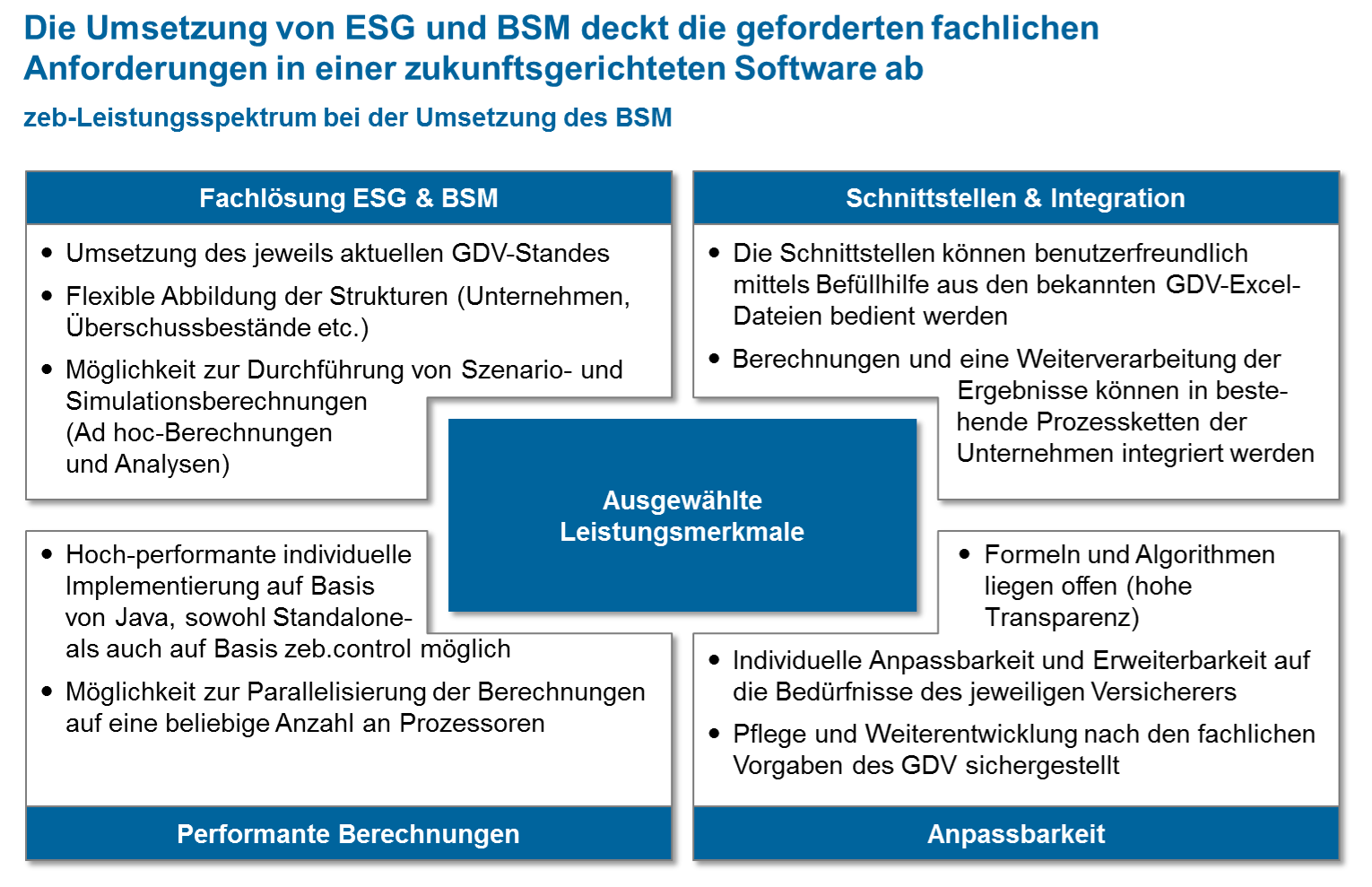

zeb bietet eine hoch performante Umsetzung des BSM

Aus diesem Grund unterstützt zeb viele Mitgliedsunternehmen der GDV bei einer leicht bedienbaren, praxiserprobten und hoch performanten Umsetzung des BSM. Durch die Verknüpfung zur fachlichen Beratung bietet zeb stets eine up-to-date fachlich-inhaltliche Anwendung und ermöglicht zudem die Möglichkeit, kundenindividuelle Anpassungen umzusetzen, um eine aufsichtsrechtlich passendere Abbildung sicherzustellen

Abbildung 2: Ausgewählte Leistungsmerkmale der zeb-Lösung

Abbildung 2: Ausgewählte Leistungsmerkmale der zeb-Lösung