RWA Flow Statement explizit gefordert – Zerlegung der RWA Veränderung bedeutet Paradigmenwechsel

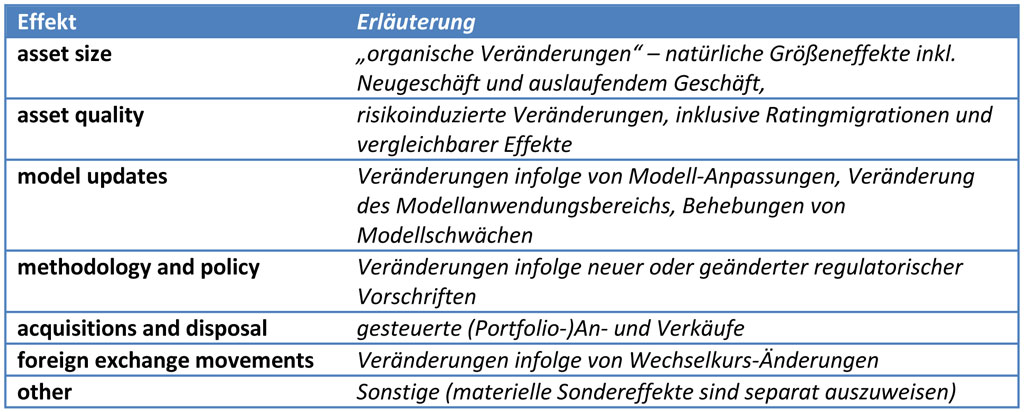

Das nun im Januar 2015 veröffentlichte Framework sieht unter anderem 20 Tabellen in fixem Format vor, zu denen im Bereich Kreditrisiko auch die „RWA Flow Statements for Credit Risk“ zählen. Hierbei handelt es sich um Flussdarstellungen der Veränderung in den RWA für die Geschäfte im FIRBA bzw. AIRBA. Diese flow statements stellen gegenüber dem Status Quo der aktuellen Säule III Offenlegung eine erhebliche Neuerung dar, da erstmals Fließgrößen der Risikoposition zwischen zwei Stichtagen (im quartalsweisen Reporting!) betrachtet und nach vorgegebenen Ursache-Kategorien aufgeteilt werden müssen. Es handelt sich hierbei um einen Paradigmenwechel in der Offenlegung – bislang mussten lediglich ausgewählte Inhalte aus unterschiedlichen Meldebereichen für die Säule-3-Berichterstattung zusammengetragen und aufbereitet werden. Veränderungen der RWA hingegen können nicht einfach aufgerissen werden (wie beispielsweise Darstellungen des Bestands-Kreditportfolios nach Ländern oder Laufzeiten), sondern erfordern einen eigenständigen Algorithmus, der auf die Meldedaten der beiden betroffenen Stichtage anzuwenden ist. Mit der expliziten Anforderung der RWA Flow Charts werden somit erstmals zusätzliche Kalkulationen für die Zwecke der Offenlegung verlangt, die die Ursachen für Veränderungen beinhalten. Die bisherige Offenlegungspraxis kannte zwar die Darstellung von Flussgrößen, nicht aber die Aufgliederung in verschiedene Effekte. Nach dem neuen Rahmenwerk für die Offenlegung ist für Zwecke des RWA Flow Statements die Veränderung der RWA zwischen zwei Reporting-Stichtagen (in diesem Fall Quartalen) nun in folgende Effekte zu zerlegen:

Tabelle 1: Unterscheidung der RWA Veränderung nach Effekten

Tabelle 1: Unterscheidung der RWA Veränderung nach EffektenDie Methodik bildet die Grundlage für die Interpretation der Effekte

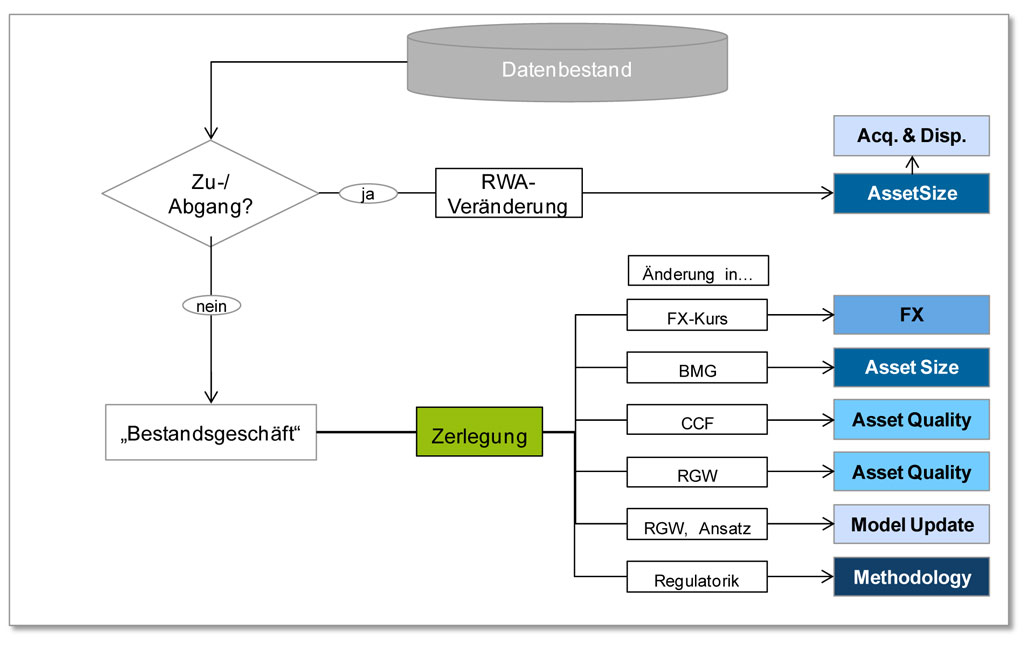

Bei der Ermittlung der RWA-Einzelveränderungen kommt es darauf an, den Datenbestand zweier Stichtage (aktueller Monat und Vormonat) gegenüberzustellen, wobei grundsätzlich unterschieden werden muss, ob ein Geschäft an beiden Stichtagen enthalten ist (Bestandsgeschäft) oder nur an einem der Stichtage (Zugang bzw. Abgang). Während Zu- und Abgänge im Sinne des neuen Offenlegungsframework grundsätzlich entweder dem Effekt „asset size“ bzw. in Spezialfällen den „acquisitions and disposals“ zugeordnet werden, besteht für das Bestandsgeschäft die Herausforderung, die Gesamt-Veränderung anhand von Änderungen des Wechselkurses, der Bemessungsgrundlage, der Risikoparameter bzw. weiterer Informationen wie dem Kalkulationsansatz den Effekten „FX movements“, „asset size“, „asset quality“, „model updates“ sowie „methodology and policy“ zuzuordnen.

Abbildung 1: Ermittlung Effekte

Abbildung 1: Ermittlung EffekteDa die Geschäfte in der Regel nicht exklusiv nur einen Effekt aufweisen, kommt es bei der Zuordnung zu den Effekten auf eine abgestimmte Hierarchie an, die konsistent zu den Analysezielen ist bzw. den Fragestellungen der internen Adressaten entspricht. Bei der Effekthierarchie sind darüber hinaus Portfolioeigenschaften (Bsp. revolvierendes Geschäft) sowie institutsindividuelle technische Besonderheiten (Bsp. Vergabe und Gültigkeit von Primärschlüsseln) zu beachten.

RWA Flow Statement auch für die interne Steuerung essentiell

Die Darstellung von RWA-Veränderungen nach den zugrundeliegenden Ursachen ist nicht nur für das aufsichtliche Reporting der Säule III von Interesse, sondern auch im Rahmen der Portfoliosteuerung. Für die Banksteuerung ist es essentiell wichtig, bei der Plausibilisierung im Rahmen der Meldungserstellung die RWA-Veränderungen gegenüber dem Vormonat und/oder Vorquartal schnell und nachvollziehbar darstellen zu können. Vor dem Hintergrund der hohen Bedeutung von Kapitalquoten und der Komplexität von Delta-Analysen ergibt sich ein Bedarf nach standardisierten Darstellungen für die Ursachen von RWA-Veränderungen. Die Plausibilisierung und Steuerung der Portfolien wird hierdurch wesentlich vereinfacht.

Die Anwendung von RWA Flow Darstellungen erfolgt als Abgleich zwischen tatsächlich eingetretenen Effekten von einem Stichtag zum nächsten vs. den von der Bank erwarteten Veränderungen. Wird zum Beispiel von der Bank erwartet, dass ein Portfolio abgebaut wird oder, dass der Effekt aus einer Modelländerung für ein bestimmtes Portfolio realisiert wird, ermöglicht die Analyse mit Hilfe des RWA Flow Statements die Überprüfung, ob die Erwartungen bzw. Ziele einer Maßnahme erfüllt wurden. Dort, wo die Erwartungen nicht eingetreten sind, sind Detailanalysen vorzunehmen, um festzustellen, ob Fehler vorliegen oder neue unerwartete Sachverhalte aufgetreten sind.

Die Darstellung des Reportingformats sollte dabei flexibel ausgestaltet sein und sich an den internen Reportingstrukturen anlehnen. Einige Institute bevorzugen im Rahmen des RWA-Reporting eine Strukturierung nach Steuerungsportfolien, während andere die Trennung nach Forderungsklassen und regulatorischen Ansätzen der RWA-Ermittlung wählen. Wird der Datenbestand aus dem Meldewesen als Grundlage gewählt, können grundsätzlich individuelle Reporting-Strukturen implementiert werden, die insbesondere auch konsistent zu bereits bestehenden Reports sind. Die Anwendung von RWA Flow Darstellungen ist für alle Ebenen innerhalb einer Bankengruppe zu empfehlen.

Die Berechnung der RWA-Effekte setzt eine Analyse auf granularer Ebene voraus. Der Versuch, die Veränderungsursachen nur grob auf Portfolio- oder Subportfolio-Ebene als Durchschnittsbetrachtung abzuleiten, ist zum Scheitern verurteilt. Denn die Gesamtveränderung der RWA zwischen zwei Stichtagen setzt sich aus mehreren – oftmals auch überlappenden – Effekten zusammen, so dass eine bloße Durchschnittsbetrachtung auf Gesamtebene für die Erklärung nicht ausreicht. Es ist beispielsweise denkbar, dass ein gezielter Abbau des Geschäftsvolumens vollständig durch eine Risikogewichtserhöhung im verbleibenden Portfolio aufgewogen wird. Die Notwendigkeit einzelgeschäftsbezogener Veränderungsanalysen wird anhand der beiden folgenden Beispielgeschäfte verdeutlicht:

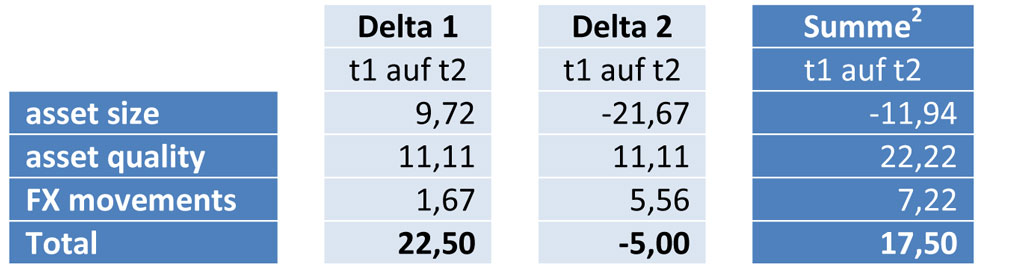

Tabelle 2: Beispiel Effektüberlappung

Tabelle 2: Beispiel EffektüberlappungEs ist ersichtlich, dass die RWAdes Portfolios um 17,5gestiegen sind, während das EAD des Portfolios gleichgeblieben ist, so dass das durchschnittliche Risikogewicht um ca. 25% gestiegen ist. Bei einer Durchschnittsbetrachtung ergäbe sich so eine RWA-Erhöhung aus der Risikogewichtserhöhung von 17,5. Betrachtet man dagegen die Einzelgeschäfte in den unterschiedlichen Effektkategorien, ergibt sich ein anderes Bild: So wird der eigentlich größere Rückgang in der Bemessungsgrundlage durch einen Währungskurs-Ansteig (Im Beispiel von 1,00 auf 1,11) kompensiert. Die detaillierte RWA Flow Statement-Logik ermittelt die Effekte wie folgt:

Tabelle 3: Beispiel Effekt-Zerlegung

Tabelle 3: Beispiel Effekt-ZerlegungEs wird also deutlich, dass die Gesamtveränderung der RWA bei Weitem nicht nur aus der Risikogewichtsveränderung resultiert, sondern ein gegenläufiger asset size Effekt existiert und ein nicht unwesentlicher Teil der Veränderung aus einer Wechselkursentwicklung resultiert. Diese überlappenden Effekte sind bei einer reinen RWA-Sicht auf Portfolio-Ebene nicht erkenntlich. Um valide Ergebnisse bei der Berechnung der Effekte zu erzielen, kommt man somit an einer IT-gestützten Implementierung eines RWA Flow Statements nicht vorbei. Die Anwendung zur Zerlegung der Effekte muss dabei

- die Analyse der Effekte grundsätzlich bis ans Einzelgeschäft ermöglichen

- die Analyse der RWA-Veränderung nach Effekten idealerweise monatlich zur Verfügung stellen (month-to-date, MTD), um die Verwässerungseffekte möglichst gering zu halten. Die ebenfalls zu erzeugenden Quartals- (quarter-to-date, QTD) bzw. Jahres-Effekte (year-to-date, YTD) werden durch Summation berechnet

- in bestehende Reportinganwendungen integrierbar sein, um unterschiedliche Analyseziele einheitlich erreichen zu können

Die Datenqualität ist nicht nur Beschränkung, sondern ebenso Profiteur der Analysen

Es liegt auf der Hand, dass die Qualität der auf dem beschriebenen Weg hergeleiteten Interpretation von RWA-Veränderungen maßgeblich von der Qualität der verwendeten Daten abhängt. Das RWA Flow Statement erläutert aber nicht nur die Veränderungen in den RWA fachlich bzw. inhaltlich im Zeitablauf, sondern dient darüber hinaus dem Datenqualitätsmanagement. In Fällen, in denen unerwartete Effekte auftreten, können über die Analyse der Einzel-Sachverhalte auch Mängel in der Datenqualität identifiziert werden: Es ist beispielsweise denkbar, dass in einem Teilportfolio ein sprunghafter Anstieg der RWA durch eine deutliche Erhöhung des Risikogewichts auftritt, der mit dem RWA Flow Statement als „asset quality“-Effekt ausgewiesen wird. Die Detailanalyse könnte in diesem Beispiel zu Tage fördern, dass anstelle des kundenspezifischen Ratings in der Kalkulation fehlerhaft ein Default Rating in Form des schlechtesten „Lebend-Ratings“ zur Anwendung kam. Voraussetzung für eine effektive Anwendung des RWA Flow Statements zum Zweck des Datenqualitätsmanagements ist jedoch, dass in Reaktion auf Analyseergebnisse die Möglichkeit für fachliche Korrekturen besteht und Analysen bei Bedarf wiederholt werden können. Hierzu bedarf es neben der Abwägung zu Performancebetrachtungen und Berücksichtigung der technischen Laufzeit auch einer integrierten Betrachtung der Prozesse im regulatorischen Meldewesen.

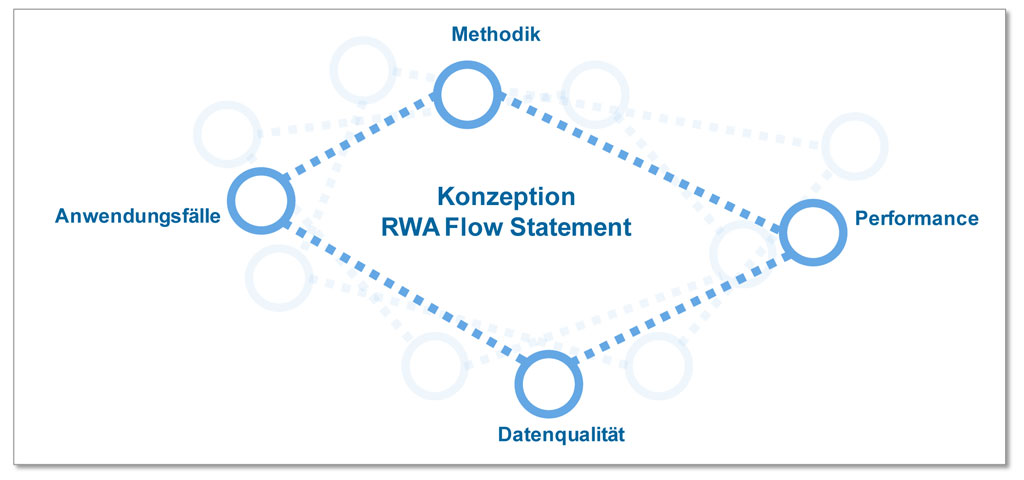

Das entstehende Spannungsfeld ist aufzubauen und auszutarieren

Die Aufsicht fordert in den neuen Offenlegungsanforderungen zur Säule III eine neue Qualität in Form von Flussdarstellungen der Veränderung in den RWA. Diese neue Art der Darstellung stellt Banken vor große Herausforderungen, die durch die Implementierung einer RWA Flow Anwendung gemeistert werden können. Das RWA Flow Statement als Standard-Reporting-Anwendung bringt nicht nur für die Erstellung von aufsichtsrechtlichen Reports eine erhebliche Entlastung in Form von wegfallenden Adhoc-Auswertungen, sondern leistet auch im Rahmen der regelmäßigen Plausibilisierung und Steuerung der Bankportfolien wertvolle Dienste. Eine fachlich saubere Konzeption und technisch performante Implementierung des RWA Flow Statements alleine reichen hierbei jedoch nicht aus. Neben der Festlegung der Methodik der Zerlegung von RWA-Effekten, gilt es, bei der Konzeption des RWA Flow Statements bereits Themen wie potentielle weitere Anwendungsfälle, Performance und Datenqualität zu berücksichtigen und das entstehende Spannungsfeld auszubalancieren.

Abbildung 2: Spannungsfeld RWA Flow Statement

Abbildung 2: Spannungsfeld RWA Flow StatementDer Mehrwert einer detaillierten und standardisierten Analyse von RWA-Veränderungen in einzelnen Effekten entsteht dann, wenn die Ergebnisse dieser Analyse sinnvoll interpretiert und für Steuerungszwecke verwendet werden. Hierzu ist neben der Verankerung als zentrales Reporting-Instrument des regulatorischen Managements auch eine Anbindung an Planungs- und Simulations-Tools zu etablieren, um prospektive Auswirkungsstudien zu ermöglichen. Nur so ist das intelligente Reagieren auf Veränderungen möglich!