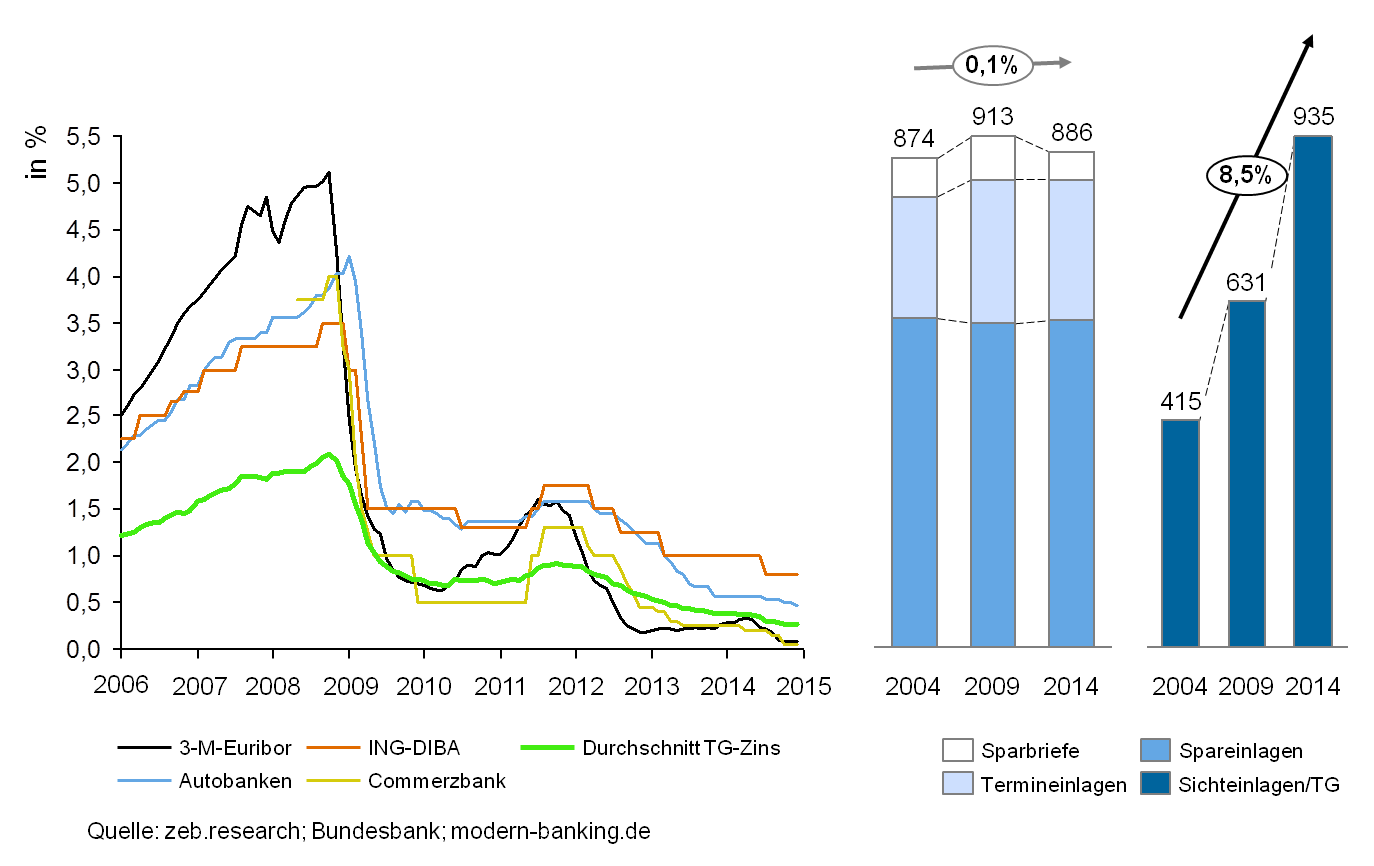

Abbildung 1: Deutlicher Zuwachs variabler Passivprodukte – links: Zinsentwicklung Tagesgeld; rechts: Volumenentwicklung privater Einlagen in Mrd. EUR

Abbildung 1: Deutlicher Zuwachs variabler Passivprodukte – links: Zinsentwicklung Tagesgeld; rechts: Volumenentwicklung privater Einlagen in Mrd. EURZusätzlich fordert die Aufsicht, geeignete Annahmen für Positionen mit unbestimmter Kapital- oder Zinsbindung festzulegen (vgl. 4. MaRisk Novelle; BTR 2.3 Tz. 7).

Gleitende Durchschnitte können Fehlsteuerungsimpulse liefern

Die Kalkulation von Opportunitätszinsen mittels gleitender Durchschnitte historischer Zinssätze liefert die Grundlage, um den Vertriebserfolg zu quantifizieren. Überdies ist eine Anlageregel in Form von Mischungsverhältnissen für das Treasury abzuleiten, wodurch der kalkulierte Konditionsbeitrag in der GuV realisiert werden kann. (vgl. Balke, Ellenbeck)

Wegen signifikanter Volumenschwankungen kann jedoch der auf Basis gleitender Durchschnitte kalkulierte Opportunitätszins häufig nicht durch das Treasury in dieser Höhe disponiert werden, da das zu- oder abgeflossene Volumen nur zu den zum Zeitpunkt der aufgetretenen Volumenschwankung geltenden Marktzinsen realisiert werden kann. Ein Ignorieren dieser Volumeneffekte führt zu einer Über- oder Unterschätzung der Opportunität und in der Folge zu nicht korrekt ausgewiesen Margen. Eine angemessene Beurteilung der Vertriebsleistung oder eine Darstellung der relativen Vorteilhaftigkeit eines Produktes wird erschwert – das Risiko von Fehlsteuerungsimpulsen steigt.

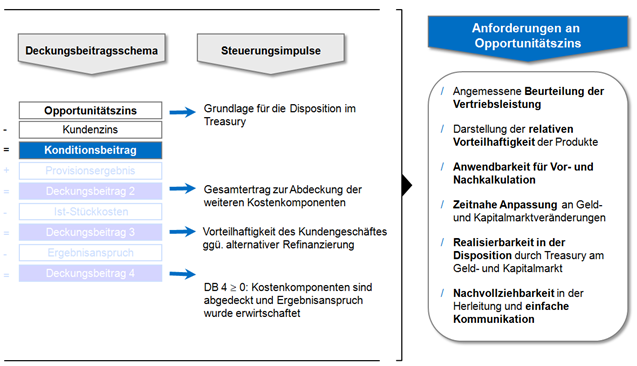

Abbildung 2: Anforderungen an angemessene Opportunitätszinsen

Abbildung 2: Anforderungen an angemessene OpportunitätszinsenVolumenschwankungen sollten in Bewertung einfließen

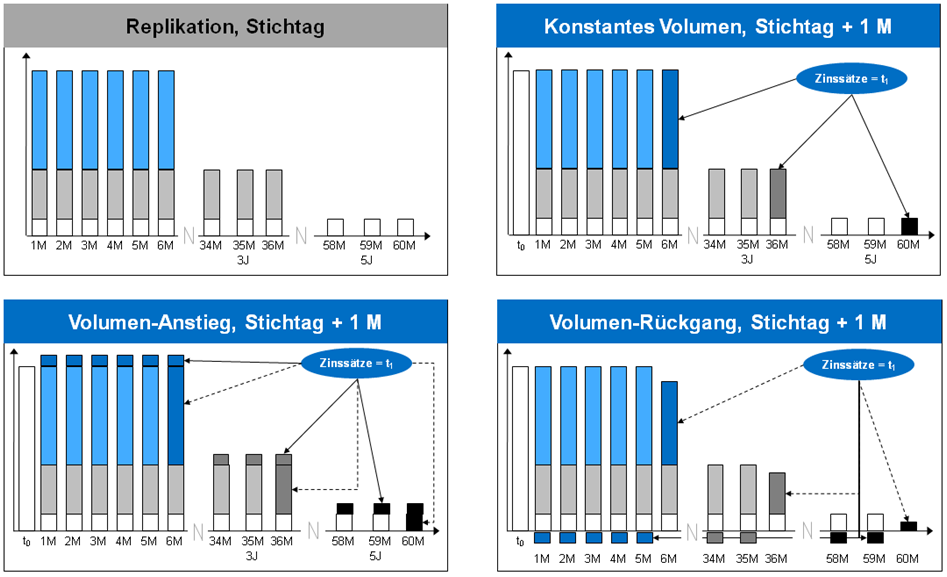

Somit ist die Integration von Volumenschwankungen für eine verlässliche Steuerung zwingend. Dies kann etwa durch das Erheben von barwertigen Ausgleichszahlungen erfolgen. Volumenschwankungen werden dadurch mathematisch korrekt berücksichtigt, jedoch wird durch Vermengung barwertiger und periodischer Effekte die Ableitung von Steuerungsimpulsen in der Praxis erschwert. Durch den Aufbau eines dynamischen Replikationsportfolios werden Volumenveränderungen hingegen zu aktuellen Zinssätzen im OZ rein periodisch berücksichtigt. Steigt das Volumen an, wird es als neue Tranche zu momentan gültigen Zinsen in das Replikationsportfolio integriert. Fließt hingegen Volumen ab, wird dies zu aktuellen Zinssätzen in Form von Gegengeschäften im bestehenden Replikationsportfolio reflektiert. Es wird eine konsequent periodische Betrachtung sichergestellt, die sowohl den Anforderungen an Opportunitätszinsen gerecht wird als auch die Grundlage für eine saubere Zinsergebnisspaltung darstellt.

Abbildung 3: Berücksichtigung von Volumenschwankungen im dynamischen Replikationsportfolio

Abbildung 3: Berücksichtigung von Volumenschwankungen im dynamischen ReplikationsportfolioAbleitung effizienter Mischungsverhältnisse – historische Optimierung als Basis

Die Ableitung von Mischungsverhältnissen nimmt bei der Steuerung variabler Kundenprodukte eine zentrale Rolle ein und ist auch Gegenstand der aufsichtlichen Forderung nach geeigneter Abbildung von Positionen mit unbestimmter Kapital- oder Zinsbindung (vgl. 4. MaRisk Novelle; BTR 2.3 Tz. 7; FINMA Rundschreiben 2008/6, Anhang Beschreibung verschiedener Messverfahren, Ziffer I). Bei der Ableitung von Mischungsverhältnissen bietet es sich zunächst an, auf Basis historischer Daten die mittlere Marge und Standardabweichung der Marge von verschiedenen Mischungsverhältnissen zu kalkulieren. Ein historisch optimales Mischungsverhältnis hätte das variable Produkt in der Vergangenheit zinsrisikoneutral – im Sinne der minimalen Standardabweichung der Marge – abgebildet. Da die historisch mittlere Marge wiederum durch die historischen Volumenschwankungen beeinflusst wurde, sollte konsequenter Weise die dynamische Replikation auch bei der historischen Optimierung zum Einsatz kommen. Jedoch greift eine ausschließlich historische Ableitung von Mischungsverhältnissen, die zudem nur auf Basis der geringsten Standardabweichung der Marge beruht, in zweierlei Hinsicht zu kurz:

1.) Angesichts der jüngsten Entwicklungen an den Geld- und Kapitalmärkten sowie eines veränderten Kundenverhaltens ist es ratsam, eine Ableitung von Mischungsverhältnissen auf Basis der historischen Entwicklungen um eine zukunftsorientierte Perspektive, die neben Marktzinsveränderungen auch Volumenveränderungen einbezieht, zu ergänzen. Historisch optimale Mischungsverhältnisse bilden schließlich ein variables Produkt zukünftig nicht zwingend optimal ab und es besteht überdies die Gefahr, dass das abgeleitete Mischungsverhältnis deutlich negative Ergebniseffekte in Stressszenarien entfaltet, da extreme Zins- und Volumenentwicklungen in der historischen Zeitreihe nicht enthalten sein könnten.

2.) Um Produkte auch aus Ertragssicht effizient abzubilden, kann das Auswahlkriterium der minimalen Standardabweichung der Marge um die mittlere Marge ergänzt werden. Dabei wird der Lösungsraum sämtlicher Mischungsverhältnisse analysiert, die im Rahmen der historischen Optimierung ermittelt wurden. Ein Mischungsverhältnis mit höherer mittlerer Marge bei vergleichbar niedriger Standardabweichung sollte zumindest als alternatives Mischungsverhältnis im Zuge weiterer Analysen in Betracht gezogen werden.

Ableitung effizienter Mischungsverhältnisse – Erweiterung um zukunftsorientierte Simulation

Vor diesem Hintergrund gehen Kreditinstitute vermehrt dazu über, neben dem Mischungsverhältnis mit der absolut geringsten Standardabweichung weitere Kombinationen in einer zukunftsorientierten Analyse mit unterschiedlich Markt- und Volumenszenarien zu berücksichtigen. Anhand von Stressszenarien können hierdurch diejenigen Mischungsverhältnisse ausgeschlossen werden, die negative Ergebniseffekte entfalten. Die verbleibenden, stressresistenten Mischungsverhältnisse können daraufhin hinsichtlich der Margenentwicklung in verschiedenen Szenariobündeln analysiert werden. Insbesondere in der Niedrigzinsphase stellen Mischungsverhältnisse eine wichtige Stellschraube zur Eindämmung der Margenerosion dar. Werden in diesem Kontext Mischungsverhältnisse identifiziert, die das Produkt historisch mit einer geringen Standardabweichung der Marge abgebildet und sich zudem in zukunftsorientierten Zins- und Volumenszenarien als stressresistent erweisen sowie gleichzeitig die Margenerosion im Zuge der Niedrigzinsphase eindämmen können, dann bilden sie das variable Produkt aus Risiko- und Ertragssicht (!) optimal ab.

Diese sich zunehmend verbreitende Vorgehensweise wird durch die dynamische Replikation als Kalkulationsgrundlage optimal unterstützt, denn neben Marktzinsveränderungen werden auch Volumenschwankungen mitberücksichtigt. Bei der historischen Optimierung wird somit zunächst die Voraussetzung für eine korrekte Ableitung des historisch zinsrisikoneutralen Mischungsverhältnisses sowie adäquater Alternativen geschaffen. Die explizite Mitberücksichtigung des Volumens im Opportunitätszins ermöglicht zudem, problemlos eine zukunftsorientierte Analyse von kombinierten Zins- und Volumenszenarien durchzuführen. Dieses Vorgehen gewinnt ökonomisch und aufsichtsrechtlich zunehmend an Bedeutung und verbessert die Bewertung und Steuerung variabler Kundenprodukte.