IIRC – eine globale Initiative

Ansätze einer neuen Form des Geschäftsberichts gibt es seit Anfang der 90er Jahre. Doch erst mit der Gründung des IIRC im August 2010 existiert eine ernstzunehmende Organisation für eine globale Standardsetzung und Verbreitung. Das Komitee besteht aus Vertretern der großen Wirtschaftsprüfungsgesellschaften, CEOs und CFOs großer Unternehmen sowie Vertretern der Investoren- und Analystenseite. Gemeinsam wurde ein Rahmenkonzept entwickelt, welches Richtlinien und Inhalt eines integrierten Berichtes festlegt. Zeitgleich wurde ein Pilotprogramm gestartet, um die Richtlinien in der Praxis zu testen.

Der Leitspruch: Weniger ist mehr

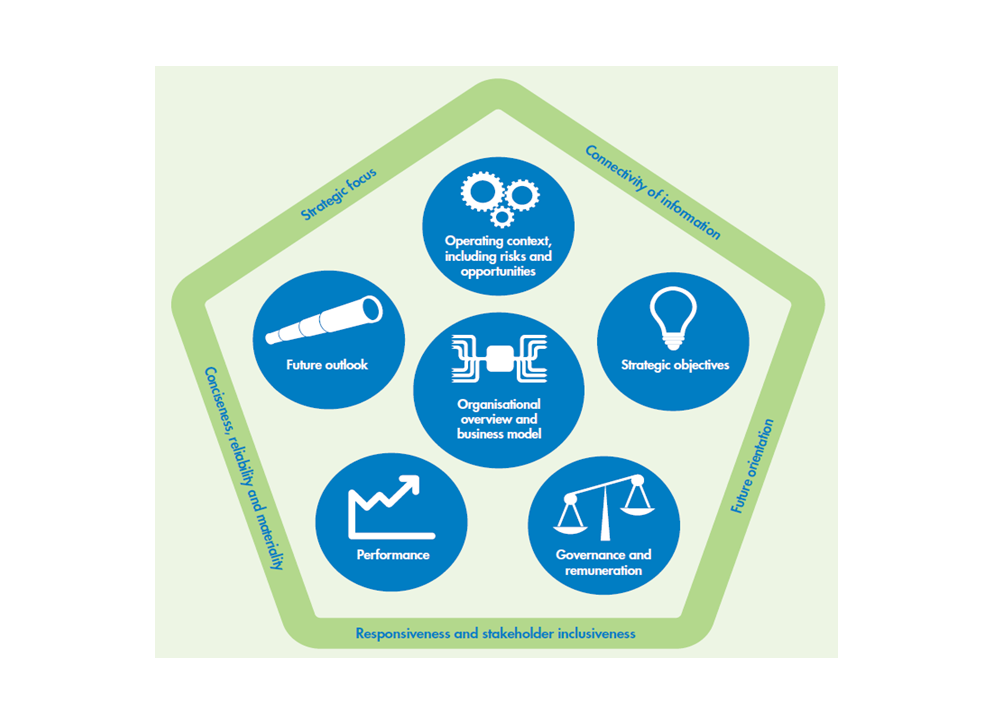

Einer der wesentlichen im Rahmenkonzept formulierten Grundsätze ist jener der Prägnanz und Wesentlichkeit. Statt anhand einer langen Liste detaillierter Finanzdaten wird der Unternehmenserfolg an wenigen, ausgesuchten finanziellen und nicht-finanziellen Kennzahlen gemessen. Das IIRC empfiehlt eine Länge von ca. 50 Seiten. Die sinnvolle Verknüpfung der Informationen ist ein weiterer Leitgedanke des integrierten Berichtes. Kausalzusammenhänge sollen erklärt und die grundlegenden Vorgänge im Unternehmen nachvollziehbar gemacht werden. Letztlich soll dem Adressaten ein ganzheitliches Unternehmensbild vermittelt werden, in das, neben den klassischen Berichtsinhalten, auch Informationen aus Lagebericht und Nachhaltigkeitsbericht einfließen.

Weg vom Vergangeheitsbezug hin zu zukünftigen Erfolgspotential

Inhaltlicher Schwerpunkt ist die Fähigkeit des Unternehmens, Werte zu schaffen. In diesem Zusammenhang sollen weniger die Erfolgsdaten der vergangenen Periode betrachtet werden, sondern vielmehr die Faktoren, die in Zukunft Werttreiber beeinflussen, allen voran das Geschäftsmodell und die Unternehmensstrategie. Diese sind gerade im Finanzdienstleistungssektor entscheidend. Es wird immer schwieriger, sich vom Wettbewerb zu differenzieren und dem Kunden einen wahrgenommenen Mehrwert zu bieten. Hierbei spielen mehr und mehr nicht-finanzielle Aspekte eine Rolle, welche sich im integrierten Bericht nach außen kommunizieren lassen. Deshalb wird auch ein Fokus auf der Governance und dem Verhältnis zu den einzelnen Stakeholdern und der Umwelt gelegt.

Abbildung 1: Darstellung der Berichtsinhalte und die Berichtsgrundsätze (Quelle IIRC)

Abbildung 1: Darstellung der Berichtsinhalte und die Berichtsgrundsätze (Quelle IIRC)Die Kapitalien – Eine neue Definition des Kapitalbegriffs

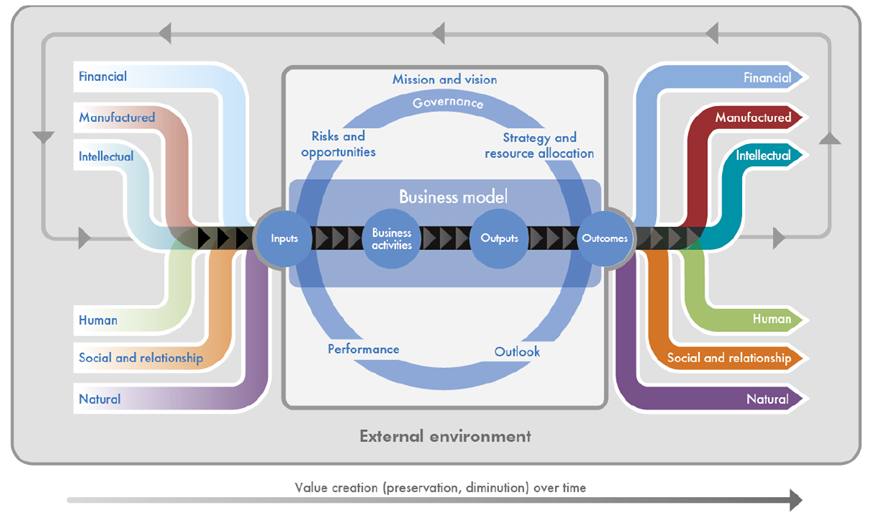

Der integrierte Bericht unterscheidet sechs verschiedene Formen des Unternehmenskapitals. Das Finanzielle, das Produktive, das Intellektuelle, das Humane, das Soziale und das Ökologische Kapital. Diese werden, je nach Aktivitäten des Unternehmens, verringert, erhöht oder ineinander transformiert. Der Saldo der Kapitalien entspricht wiederum der Wertschöpfung des Unternehmens. Dadurch wird der Tatsache Rechnung getragen, dass der Wert eines Unternehmens, und damit letztlich die Fähigkeit zur Wertschöpfung, immer mehr von nicht-finanziellen Faktoren abhängt. So lassen sich durch das finanzielle und produktive Kapital nur 20% der Marktkapitalisierung des S&P 500 erklären.

Abbildung 2: Schematische Darstellung der Wertschöpfung im integrierten Bericht (Quelle: IIRC)

Abbildung 2: Schematische Darstellung der Wertschöpfung im integrierten Bericht (Quelle: IIRC)Wie eine integrierte Denkweise das Management verbessern kann

Der Weg hin zu einem integrierten Bericht ist nicht bloß ein Thema für den berichterstellenden Bereich. Vielmehr erfordert es eine Umstellung innerhalb aller Unternehmensbereiche. Vielfältige Informationen müssen zentral gesammelt und über einheitliche Prozesse erfasst werden. Davon profitiert auch das Management in nicht unerheblicher Weise. Neue kausale Zusammenhänge können erkannt und Effizienzpotentiale aufgedeckt werden. Auch bei Entscheidungsprozessen führt eine integrierte Denkweise häufig zu besseren Ergebnissen.

Ein zentraler Informationshub für alle Stakeholder

Sicherlich sind die Interessen aktueller und potentieller Kapitalgeber bei der Berichterstattung am meisten zu berücksichtigen. Doch hat in den letzten Jahren das Informationsbedürfnis anderer Stakeholder stetig zugenommen. Hierauf kann ein integrierter Jahresabschlussbericht, in Verbindung mit den Möglichkeiten der digitalen Technik, individuell eingehen. Er dient als zentraler Überblick und Startpunkt, von dem der Nutzer zu weiteren Informationen geführt wird, wie z.B. Nachhaltigkeitsdaten oder finanziellen Detailangaben. In diesem Zusammenhang sei auch das Informationsbedürfnis von Bewerbern genannt: Ein integrierter Bericht ist auch eine Maßnahme des Employerbrandings.

Der integrierte Bericht ist schon in der Praxis angekommen

Mit großem Erfolg hat das IIRC parallel zur Entwicklung des Rahmenkonzeptes ein Pilotprogramm gestartet, um praktische Erfahrungen mit der integrierten Berichterstattung zu sammeln. Diesem gehören inzwischen über 100 Unternehmen sowie 35 Investoren an, davon sind 35% dem Finanzdienstleistungssektor zuzuordnen. Zu den sechs deutschen Teilnehmern gehören unter anderem die Deutsche Bank, die Deutsche Börse und SAP. Das Fazit fällt überwiegend positiv aus, speziell wird die Wirkung einer integrierten Denkweise auf die Unternehmenskultur gelobt. Zudem werden Unternehmen, die einen integrierten Bericht erstellen, als sehr innovativ wahrgenommen.

Chancen für Finanzinstitute

Gerade für Banken bietet der integrierte Bericht die Möglichkeit, durch eine veränderte Kommunikation Vertrauen nach außen zurückzugewinnen. Vancity – eine kanadische Genossenschaftsbank mit 492.000 Mitgliedern und Teilnehmer des Pilotprogrammes – nutzt die neue Berichtsform um den Mehrwert, den die Bank für die Gesellschaft bringt, sowohl an Mitglieder als auch an Außenstehende zu kommunizieren. Erreicht wurde das durch die Einführung eines einheitlichen Scoreboard aus Geschäfts- und Nachhaltigkeitsbericht, welches extern und transparent geprüft wird. Anhand dessen werden drei Zieldimensionen erfasst: „Impact“ der Einfluss auf die Unternehmensumwelt, „Confidence“ die Stärke des Geschäftsmodells und „Integrity“ die Orientierung am Gemeinwohl. Weiterhin werden ausgehend von der Strategie Zielwerte für die Folgeperioden bestimmt, wodurch der Erfolg oder Misserfolg für Außenstehende nachvollziehbar wird.

Die Berichterstattung der Zukunft

Kurzfristig kann eine integrierte Berichterstattung zwar nicht das heutige Geflecht aus Konzernabschluss, Lagebericht und Nachhaltigkeitsbericht ersetzen, vor allem aufgrund der engen gesetzlichen Vorgaben. Doch schon jetzt kann durch die neuartige Berichterstattung Innovationsfähigkeit nach außen kommuniziert und intern das Management der Entscheidungsprozesse optimiert werden. Langfristig wird kein Unternehmen an dem Thema vorbeikommen, zumal zu erwarten ist, dass die Gesetzgeber die Ansätze des IIRC aufnehmen und weiterführen werden.