Kreditereignisse: eine globale Perspektive

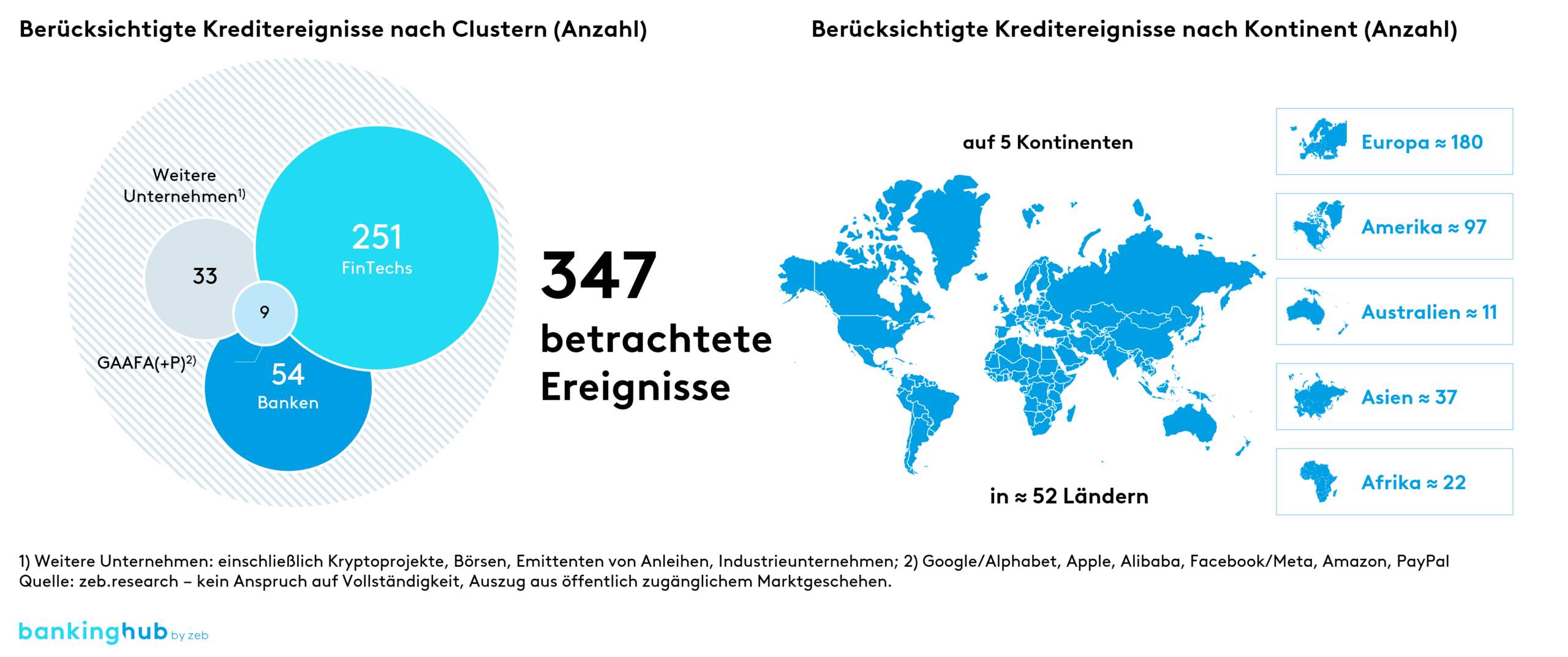

Im Rahmen unseres Rückblicks auf das Kreditgeschäft 2022 haben wir anhand von renommierten nationalen und internationalen Newslettern (Finanz-Szene, Finextra, Der Treasurer u. v. m.), Nachrichten- und Unternehmenswebsites Kreditereignisse und Trends auf der ganzen Welt untersucht. Auf diese Art und Weise wurden für das Jahr 2022 347 Ereignisse in 52 Ländern auf 5 Kontinenten identifiziert.

Data-Driven Lending (DDL)[1]

Auch Ereignisse im Bereich Data-Driven Lending gab es bereits in den letzten Jahren, und sie werden uns voraussichtlich noch einige Jahre begleiten. In 2022 wurden im Kreditgeschäft vermehrt künstliche Intelligenz und Machine Learning (ML) eingesetzt, um individualisierte Kreditangebote auszugeben oder Bonitätsratings oder KDF-Prüfungen auf Basis alternativer Daten zu ermitteln (Handydaten, Social Media etc.).

Insgesamt sind die Anwendungsfelder von KI entlang des Kreditprozesses vielfältig und werden bereits teilweise genutzt (siehe „Dokumentenprüfung: Betrugserkennung mit KI“).

Kreditplattformen und -ökosysteme

Das Thema Kreditplattformen und -ökosysteme ist weiterhin sehr präsent. Mit den verschiedenen Plattformarten (Vergleichs-, Vertriebsplattformen und Kreditmarktplätzen) werden Finanzinstitute herausgefordert, eigene Lösungen zu entwickeln oder beispielsweise via Embedded Finance mit Plattformanbietern zu kooperieren.

Buy Now, Pay Later (BNPL)[2]

Im Jahr 2022 gab es viele Ereignisse im BNPL-Geschäft. Ein Großteil davon bestand aus Finanzierungsrunden von FinTechs, die noch in diesen Bereich eintreten möchten, oder aber von etablierten Playern, die bisher nicht aktiv waren (z. B. Apple). Auch Akquisitionen und Konsolidierungen waren zu beobachten. Im Kontext aktueller Entwicklungen ergibt sich ein interessanter Ausblick auf den BNPL-Markt.

Decentralized Finance Lending[3]

Decentralized Finance, insbesondere Decentralized Lending, wurde 2022 von der Talfahrt der Kryptomärkte erfasst. Dementsprechend wenige Ereignisse haben wir hier im Kreditbereich identifiziert.

Aufgrund verschiedener Betrugsskandale und Cyberangriffe wurde das Vertrauen in Kryptowährungen erschüttert. Nichtsdestotrotz sehen wir große Potenziale in der Blockchain-Technologie und in Smart Contracts, vor allem im Bereich Decentralized Lending.