Makroökonomisches Planungsumfeld unter dem Einfluss von COVID-19

Die COVID-19-Pandemie wird als schwarzer Schwan angesehen, jenes seltene und höchst unerwartete Ereignis, dessen Auftreten die bis dato gültige Realität völlig auf den Kopf stellt. Die Auswirkungen des Virus auf die globale Wirtschaft und die Finanzmärkte können weiterhin nur erahnt werden. Sicher ist nur, dass die Folgen selbst im Vergleich zur Finanzmarktkrise gravierend sind. Nur Weltkriege und Hyperinflation hatten größere Krisenauswirkungen. Entsprechend groß sind nicht nur die Anstrengungen der deutschen, sondern nahezu aller Regierungen weltweit sowie der Notenbanken zur Abmilderung der Folgen.

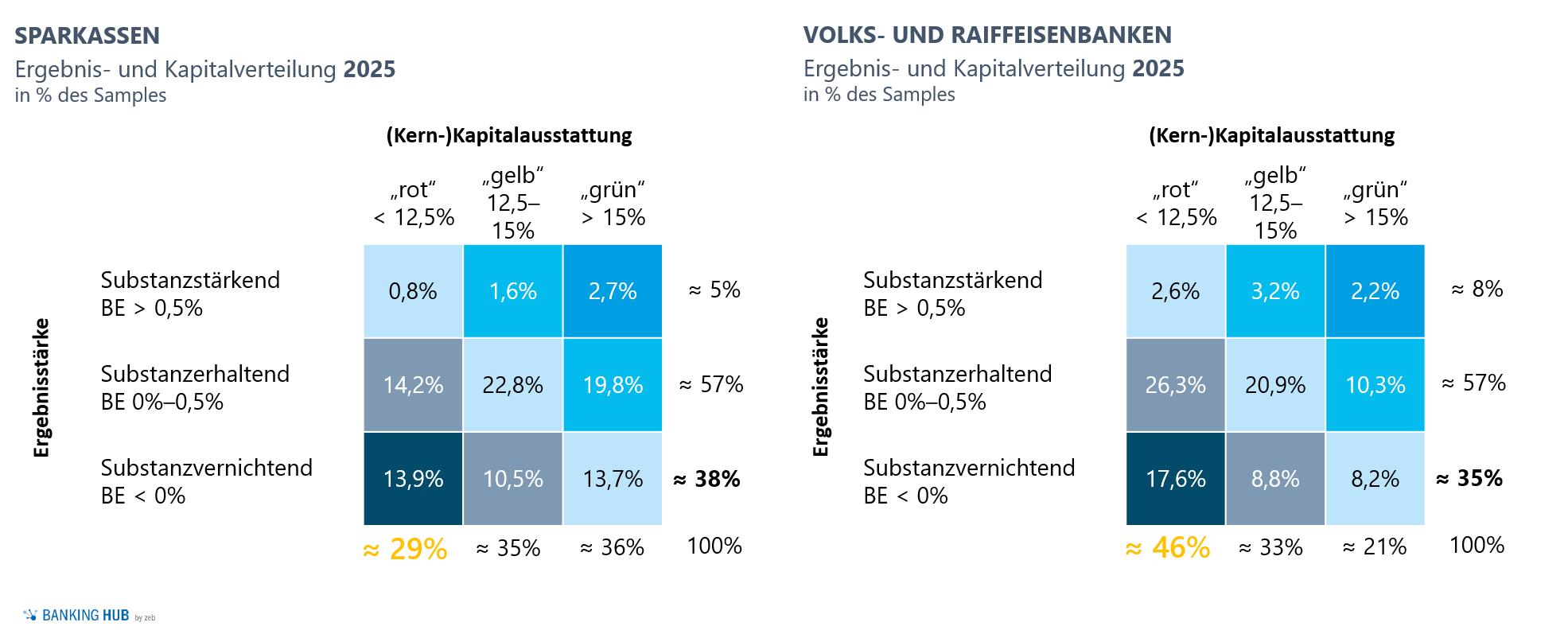

Es ist absehbar, dass diese wirtschaftliche Gemengelage aus Negativzinsumfeld und einer sich stark eintrübenden Konjunktur die Banken in Deutschland in ein echtes Stressszenario mit Ertragsschwäche und erhöhten Bewertungserfordernissen aus den Kredit- und Eigenanlagenportfolios versetzt. Sinkende Betriebsergebnisse und damit auch Thesaurierungsmöglichkeiten führen unweigerlich zu einer vermehrt beobachtbaren Kapitalknappheit bei den deutschen Instituten. Diese These wird auch durch die Simulationsergebnisse der zeb.Regionalbankenstudie (vgl. Abbildung 1)[1] unterstützt. Die Studie zeigt, dass ca. 30 % der Sparkassen und fast die Hälfte der Volks- und Raiffeisenbanken ab 2025 selbst bei Fortschreibung von Wachstumsraten der jüngeren Vergangenheit eine Kernkapitalquote von unter 12,5 % aufweisen würden. Damit rückt eine transparente (Kapital-)Planung inkl. der Verabschiedung notwendiger Maßnahmen zwangsweise noch stärker in den Fokus.

Abbildung 1: Auszug Simulationsergebnisse zeb.Regionalbankenstudie (inkl. üblicher Gegenmaßnahmen)

Abbildung 1: Auszug Simulationsergebnisse zeb.Regionalbankenstudie (inkl. üblicher Gegenmaßnahmen)Planungsprozess 2020: Bedeutung einer integrierten (Kapital-)Planung

Auch die nationale und internationale Bankenaufsicht hat unterstützende Entlastungsmaßnahmen beschlossen und punktuell die aufsichtsrechtlichen Anforderungen an die Banken gelockert. So wurde unter anderem die ursprünglich ab dem 01.07.2020 vorgesehene Anwendung des inländischen antizyklischen Kapitalpuffers i. H. v. 0,25 % ausgesetzt. Eine Erhöhung wird frühestens ab Anfang 2021 avisiert.

Ebenfalls ist eine temporäre Unterschreitung von Eigenmittelzielkennziffer und Kapitalerhaltungspuffer möglich. Auch der eigentlich für 2021 vorgesehene LSI-Stresstest wurde verschoben. Diese Erleichterungen können jedoch nicht darüber hinwegtäuschen, dass unterschiedlichste regulatorische Initiativen der vergangenen Jahre die Komplexität der Anforderungen an die Banksteuerung und die Planungsprozesse stetig erhöht haben. An dieser Stelle sei unter anderem auf den neuen Risikotragfähigkeitsleitfaden verwiesen, der eine Auseinandersetzung mit neuen Steuerungsperspektiven (normativ und ökonomisch) notwendig macht.

Die konsistente Verknüpfung der beiden Steuerungskreisläufe sowie der Mittelfrist- und Kapitalplanung ist hierbei von entscheidender Bedeutung. Kennzahlen aus dem ökonomischen Steuerungskreis wie das barwertige Zinsänderungsrisiko oder der BFA-3-Saldo[2] haben direkte Auswirkungen auf die Eigenmittelanforderungen bzw. durch das Risiko aufwandswirksamer Rückstellungsbildung auf das GuV-Ergebnis. Auch die Aussteuerung der Liquiditätsanforderungen (LCR und zukünftig NSFR) führt potenziell zu einer Belastung der GuV. Somit kann nur eine integrierte Sicht auf die Gesamtbank sicherstellen, dass die Wirkungsrichtungen von Planungsmaßnahmen in den unterschiedlichen Dimensionen identifiziert und mögliche Zielkonflikte aufgelöst werden können.

Der aufsichtsrechtliche Überprüfungs- und Bewertungsprozess (SREP) adressiert ebenfalls klar die Notwendigkeit einer integrierten Planung – insbesondere bei der Überprüfung der Kapitaladäquanz (ICAAP) – und fordert die Verknüpfung aufsichtsrechtlicher, periodischer und ökonomischer Dimensionen.

Eine Optimierung der aus dem SREP resultierenden Kapitalaufschläge wird in Verbindung mit dem Wissen um eine künftige Kapitalknappheit zur Pflichtaufgabe eines jeden Banksteuerers (siehe LSI-SREP 2.0: Hintergründe, Herausforderungen und Implikationen). Die Simulationen der zeb.Regionalbankenstudie zeigen, dass durch das verschärfte Zinsumfeld auch die bisher mit auskömmlichen Ergebnis- und Kapitalpuffern ausgestatteten Institute langfristig in einen Ergebnis- und/oder Kapitalengpass laufen (vgl. Abbildung 1).

Die bereits mit großen Kraftanstrengungen verbundenen Wachstumsstrategien unter der zwingenden Prämisse der Kostenkonstanz werden nicht länger ausreichend sein, um auch zukünftig hinlänglich Eigenkapital thesaurieren zu können. Vielmehr ist eine nachhaltige Strategie abzuleiten, die es ermöglicht, ein ausreichendes Mindestergebnis zu erwirtschaften. Hierbei spielt vor allem die effiziente, renditeorientierte Nutzung des Eigen‑/Risikokapitals eine zentrale Rolle.

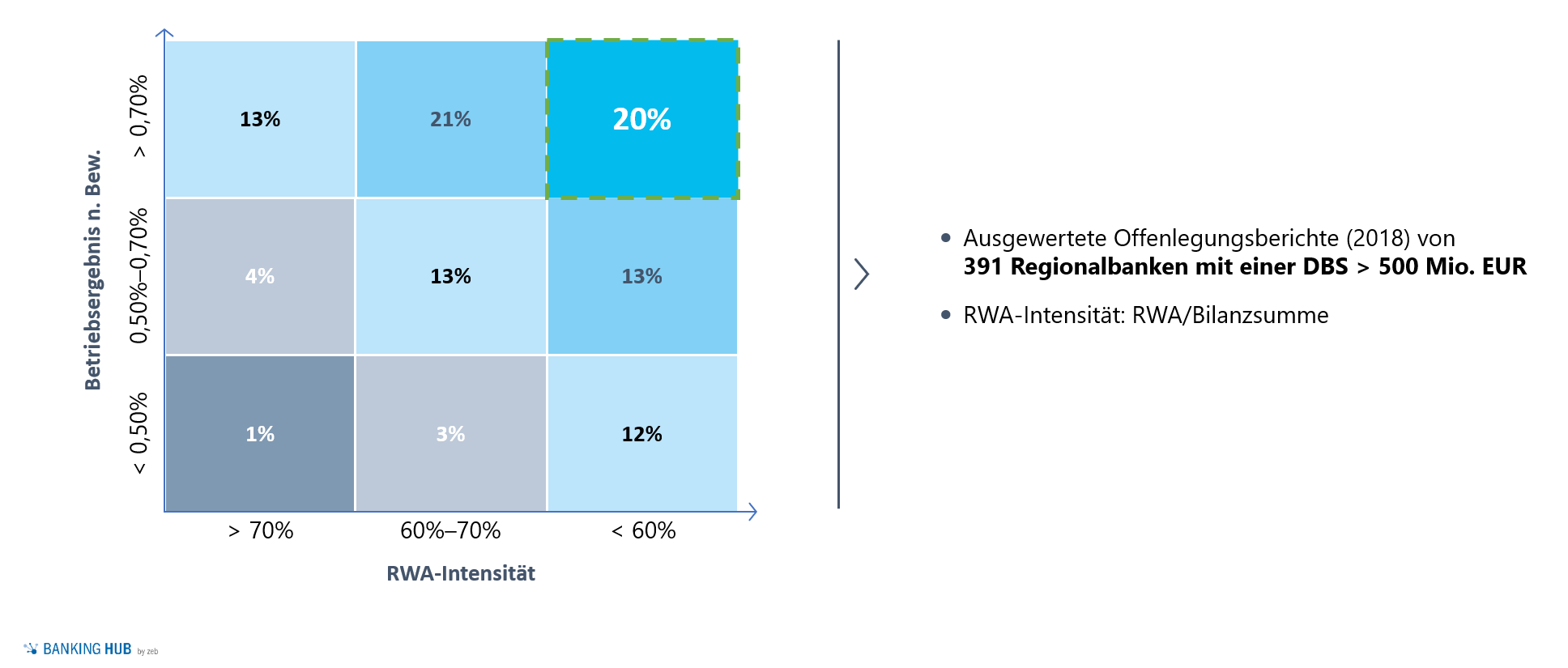

Abbildung 2 zeigt eine Übersicht der mit dem eingesetzten Risikokapital erzielten Betriebsergebnisse. Aktuell erzielen lediglich 20 % der untersuchten Institute mit einem RWA-Einsatz von unter 60 % der DBS ein Ergebnis nach Bewertung von über 0,70 % der DBS (vgl. Abbildung 2).

Abbildung 2: Verhältnis RWA-Intensität zu Betriebsergebnis

Abbildung 2: Verhältnis RWA-Intensität zu BetriebsergebnisDas heißt, dass ein möglichst effizientes Verhältnis zwischen RWA-Intensität und Betriebsergebnis zu einem kritischen Erfolgsfaktor werden wird.

Skizzierung der wesentlichen Bausteine der integrierten (Kapital)-Planung

Um den Herausforderungen des aktuellen Marktumfelds zu begegnen, sollten die Institute im anstehenden Planungsprozess ausgehend vom potenziellen Engpass ein strategisches Ambitionsniveau auf Gesamtbankebene herleiten. Das Ambitionsniveau dient im weiteren Planungsprozess als Zielfunktion, die es unter Einhaltung der definierten Nebenbedingungen (wie bspw. SREP-Zuschläge, LCR-Mindestniveaus …) zu erreichen gilt.

Im nächsten Schritt sollten sich die Institute Transparenz verschaffen, welche Treiber auf das Ambitionsniveau wirken. Darauf aufbauend können ein Handlungsplan aufgestellt und Maßnahmen abgeleitet werden, deren Wirkungen auf die Zielfunktion und die Nebenbedingungen analysiert werden sollten. Ein fixierter Umsetzungsplan inkl. Maßnahmensteckbriefen vervollständigt die strategische Planung und schafft Verbindlichkeit bei den Umsetzungsverantwortlichen.

Planungsprozess: Fazit und Ausblick

Es lässt sich feststellen, dass das zusätzlich durch COVID-19 belastete wirtschaftliche Umfeld eine noch konsequentere Auseinandersetzung mit Themen der integrierten Planung erforderlich macht, als dies bereits in den letzten Jahren ohnehin schon der Fall war (siehe Integrierte Planung als Antwort auf die gestiegenen Anforderungen).

Standen zu Beginn der Corona-Pandemie unter anderem noch anlassbezogene Stresstests und erste Ergebnisindikationen auf der Agenda der Banken, sollten die Institute den anstehenden Planungsprozess als Chance nutzen, eine Zukunftsagenda aufzusetzen und so dem absehbaren Ergebnis- und Kapitalengpass entgegenzuwirken:

In einem Folgeartikel werden wir die Bausteine eines Musterprozesses skizzieren, wie ein intergrierter Planungsprozess als Startschuss für die zukunftsfähige Ausrichtung deutscher Regionalbanken aussehen kann.