Fundamental Review of the Trading Book (FRTB)

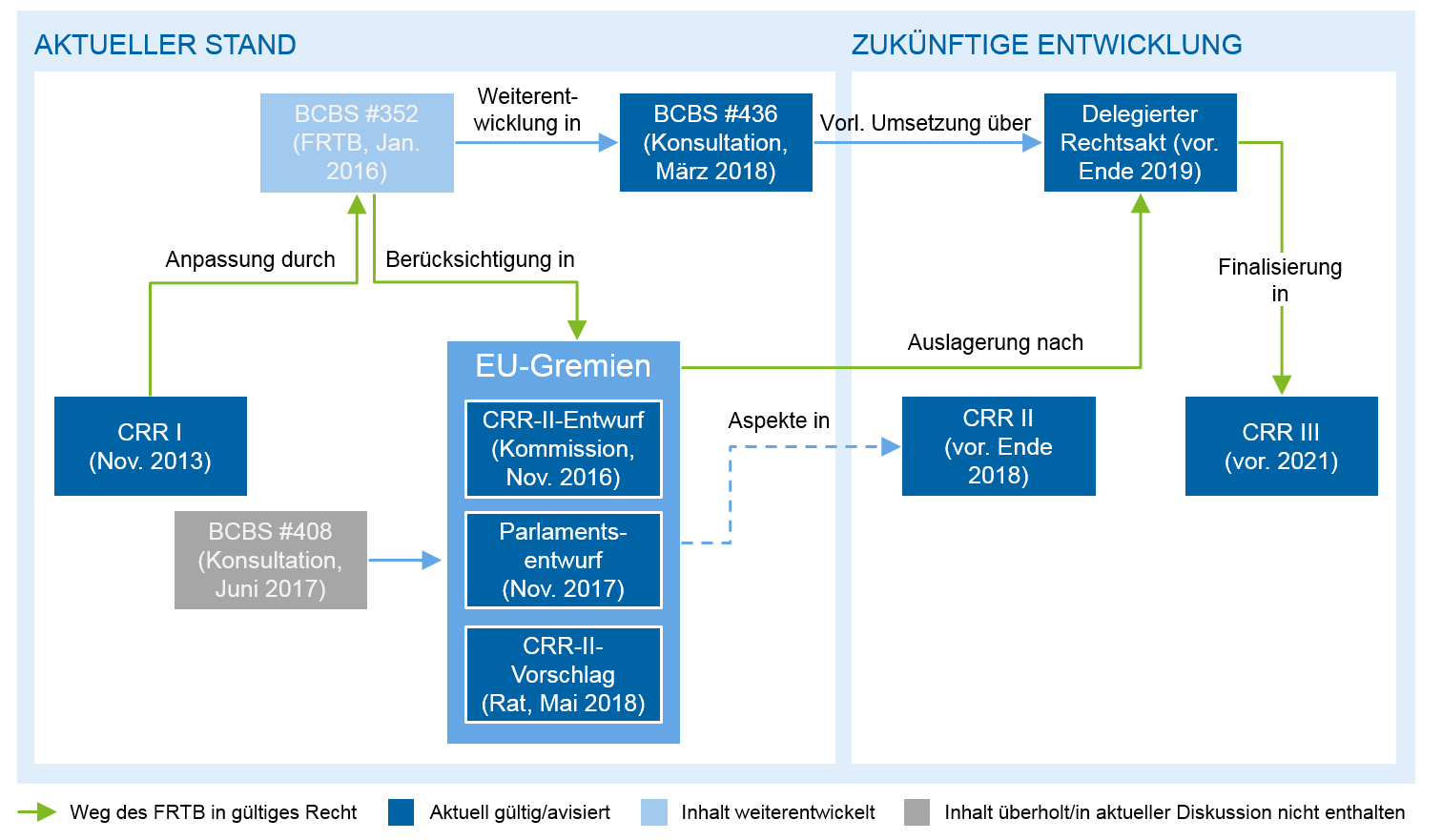

Fakt ist, dass die zuständigen Autoritäten Anfang 2018 eine erneute Schleife eingeleitet haben, nachdem die Konsultation mit BCBS #352 schon endgültig abgeschlossen schien und die Behandlung der Marktpreisrisiken mittels des Fundamental Review of the Trading Book (FRTB) als eines der zentralen Themen in den Entwurf der CRR II von November 2016 aufgenommen wurde.

Nach der Festlegung auf einen (vermeintlich) endgültigen Einführungstermin für FRTB auf Ebene des Basler Komitees zum 01.01.2019 erschien zunächst ein neues Konsultationspapier BCBS #436, in welchem verschiedene Kernthemen nochmals aufgegriffen und zur Diskussion gestellt werden.

Des Weiteren hat der EU-Rat einen Vorschlag für Anpassungen an der CRR II im Amtsblatt der europäischen Union veröffentlicht. In diesem Entwurf wird die Finalisierung von FRTB auf unbestimmte Zeit verschoben und das Einläuten einer „Testphase“ mit verpflichtender Kalkulation ohne Eigenkapitalauswirkung auf einen delegierten Rechtsakt vertagt. Auch wenn sich die Veröffentlichung des Vorschlags als solche im Rahmen der üblichen EU-Gesetzgebungsverfahren bewegt, ist die Tendenz zur weiteren Verschiebung des FRTB aus dieser und der Basler Initiative klar zu erkennen.

CRR I (November 2013): Die überarbeitete Fassung der CRR I wurde im November 2013 veröffentlicht. Für die Behandlung von Marktrisiken im Handelsbuch gibt es hier grundsätzlich 3 Ansätze: Hat das Institut ein kleines Handelsbuch, definiert durch Unterschreitung vorgegebener Volumenbedingungen, so dürfen die Marktrisiken mit dem Standardansatz für Kreditrisiken berechnet werden. Liegt ein größeres Handelsbuch vor, so hat das Institut die Wahl zwischen einem internen Modell und dem Standardansatz für Marktrisiken. Die Berechnungsmethodik ist hier weitgehend gleich zu den Vorgaben unter Basel II.

Abbildung 1: Zeitliche Entwicklung des FRTB

Abbildung 1: Zeitliche Entwicklung des FRTBFRTB bis BCBS #352 (Januar 2016): Schon im Vorfeld der Basel-III-Initiative konsultierte das Komitee über eine Verschärfung der Behandlung von Marktrisiken im Rahmen des FRTB. Hauptargumente für notwendige Anpassung waren (und sind):

- Eine unscharfe Grenze zwischen Handels- und Anlagebuch, welche die Zuordnung von Instrumenten weitgehend dem Ermessen des Instituts überlässt und damit die Vergleichbarkeit der Institute mindert

- Eine Berechnungslogik mit geringer Risikosensitivität, welche Marktpreisschwankungen nur ungenügend Rechnung trägt

- Nicht ausreichende Qualitätsüberprüfung des internen Modells auf Abdeckung aller Risiken, Modellstärke und Stressszenarien

Nach verschiedenen Vorschlägen und Konsultationsphasen wurde schließlich mit BCBS #352 eine vorläufige Finalisierung der neuen Regelungen vorgenommen. Die Handelsbuchgrenze wurde objektiviert, insbesondere Listen mit Pflichtzuordnungen zu beiden Büchern wurden aufgenommen. Ein sensitivitätsbasierter Ansatz wurde als Standardansatz für die Kalkulation von Marktrisiken dargestellt, welcher über Marktschwankungsinformationen aus den Handelssystemen eine Eigenkapitalanforderung kalkuliert. Für das interne Modell wurden umfangreiche Anforderungen an Handelsabteilungen formuliert und Kriterien zur Modellüberprüfung (Backtesting, Modellierbarkeit) verschärft.

FRTB im CRR-II-Gesetzgebungsverfahren (seit November 2016): Im November 2016 wurde das formale Prozedere zur Übernahme der CRR II in europäisches Recht eingeleitet. Die europäische Kommission veröffentlichte zunächst einen Entwurf für einen Gesetzestext. In diesem wurde das Thema FRTB als einer der zentralen Inhalte behandelt. Größtenteils wurden die Vorgaben aus BCBS #352 übernommen mit leichten Anpassungen und Rekalibrierungen der Parameter. Bemerkenswert war hier die Einführung eines zweiten Schwellenwerts, dessen Unterschreitung Instituten erlaubte, Marktrisiken weiterhin mithilfe des alten CRR-I-Ansatzes zu kalkulieren.

Anschließend veröffentlichte das Europäische Parlament seinerseits einen Vorschlag für weitere Anpassungen – mit speziellem Fokus auf das Proportionalitätsprinzip. Dieser Parlamentsentwurf enthielt insbesondere die Abkehr von der Pflichtzuordnung (aus dem ersten CRR-II-Entwurf) von zum Zeitwert bewerteten Positionen zum Handelsbuch sowie die Einführung einer umfangreichen, über fünf Jahre reichenden Phase-in-Regelung der Anforderungen des FRTB.

Außerhalb der EU-Gesetzgebung veröffentlichte das Basler Komitee das Papier BCBS #408, in welchem es auf den erwähnten vereinfachten Ansatz reagierte und seinerseits einen vereinfachten Ansatz vorschlug. Dieser sollte allerdings nicht auf die CRR-I-Methodik zurückgreifen, sondern eine einfachere und konservativere Version des FRTB-Standardansatzes darstellen. Insbesondere wurde auch hier auf Sensitivitäten zur Eigenkapitalunterlegung abgestellt.

FRTB (aktueller Stand): Im März 2018 erschien überraschend ein weiteres Konsultationspapier zum Thema FRTB (BCBS #436). Kurz darauf veröffentlichte der EU-Rat seinen Vorschlag zur Anpassung der CRR im Journal der Europäischen Union. Im Gegensatz zu den bis dato vorliegenden Entwürfen von Kommission und Parlament rückt der Ratsvorschlag von einer Übernahme des FRTB in die CRR II ab. Quintessenz ist jedoch, dass FRTB zunächst nicht in der (kommenden, endgültigen) CRR II finalisiert werden wird, sondern Marktrisiken zunächst weiterhin mit CRR-I-Methodik unterlegt werden müssen. Die Finalisierung von FRTB inklusive diverser Detailfragen wird auf einen delegierten Rechtsakt ausgelagert, welcher voraussichtlich Ende 2019 (genauer am 31.12.2019) in Kraft treten soll. Ein Jahr später, also ab Beginn 2021, wäre FRTB dann zunächst nachrichtlich und parallel zu den aktuell gültigen Ansätzen zu melden. Die endgültige Finalisierung und die Ersetzung der bestehenden Methodik werden dann erst für die CRR III erwartet. Auch wenn der Ratsvorschlag noch nicht den finalen Stand der Diskussion darstellt und die drei EU-Gremien sich vielmehr noch auf eine gemeinsame Formulierung der CRR II einigen müssen, scheint die Verschiebung angesichts der Basler Initiative und dem Ratsvorschlag wahrscheinlich.

Im kommenden Abschnitt sollen die konkreten inhaltlichen Änderungen gemäß BCBS #436 und die möglichen Auswirkung des CRR-II-Ratsvorschlags dargestellt werden.

FRTB in der CRR II und die neue Konsultation

BCBS #436: Die erneute Konsultation zum Thema FRTB kam für viele Marktteilnehmer überraschend als Folge einer Entscheidung des GHOS[1], den Implementierungszeitraum für FRTB bis zum 1. Januar 2022 zu verlängern. In diesem Dokument legt das Komitee für einige Neuerungen den Grundstein und weicht von den bisherigen Vorschlägen des BCBS #352 teils deutlich ab. Die Änderungen werden im Folgenden beschrieben:

Abgrenzung Handels- und Bankbuch: An der grundsätzlichen Methodik der Zuordnung eines Produkts zum Handelsbuch, basierend auf Handelsabsicht und verbindlichen Zuordnungslisten, ändert das Komitee nichts. Generell findet jedoch eine Stärkung des Bankbuches statt durch beispielsweise die Möglichkeit der späteren Umwidmung eines Instruments und Entschärfung einiger Zuordnungskriterien.

Handelsabteilungen: War unter BCBS #352 noch vorgesehen, dass ein Händler nur zu einem Tisch zugeordnet werden kann, so lockert das Konsultationspapier diese Regel etwas auf: Zukünftig kann ein Händler bei Nachweis der Notwendigkeit an mehreren Tischen und damit mit mehreren Instrumenten handeln.

Standardansatz: Auch wenn das grundsätzliche Vorgehen beim Standardansatz unverändert geblieben ist, nimmt das Komitee zahlreiche Änderungen in Detailaspekten vor, die teilweise signifikante Auswirkungen auf das Ergebnis haben können. Die wichtigsten Aspekte betreffen:

- Korrelationsszenarien: Weiterhin müssen die Banken mit drei Szenarien rechnen – jeweils mit niedrigen, mittleren und hohen Korrelationen. Das Konsultationspapier modifiziert die niedrigen Korrelationen, so dass in diesem Szenario künftig ein für die Institute günstigeres Ergebnis zu erwarten ist.

- Risikogewichte für GIRR, Equity: Das Komitee schlägt deutlich niedrigere Risikogewichte für Instrumente der Risikoarten „General Interest Rate Risk“ oder Equity vor. Die Reduzierung bewegt sich zwischen einer Reduktion um ein Drittel bis zu einer Halbierung der Gewichte, eine finale Kalibrierung steht aus.

- Währungsrisiko: Im Zusammenhang mit Währungsrisiko schlägt das Komitee eine Ausweitung der Privilegierung bevorzugter Währungspaare vor. Dabei wird einmal die Grundgesamtheit der bevorzugten Paare erhöht, und zeitgleich der quantitative Effekt der Privilegierung signifikant erhöht. Allerdings werden die Risikofaktoren ausgeweitet, vertragrlich referenzierte Währungen sind nun auch in Betracht zu ziehen.

Internes Modell: Auch das interne Modell für Marktpreisrisiken ist durch das BCBS-Papier überarbeitet worden. Maßgeblich stellt die Einführung einer Ampellogik für die Handelsabteilungen eine Neuerung dar, die Auswirkungen auf das P&L-Backtesting und auf die EK-Anforderungen hat.

- P&L-Backtesting: Erhöhte Backtesting-Anforderungen werden begleitet durch die Einführung einer Ampellogik für Handelstische. Der Status der Ampel ist durch ein zweistufiges Korrelationsverfahren zu bestimmen. Eine Handelsabteilung mit grüner Ampellogik darf das interne Modell ohne weitere Modifikation verwenden. Eine Abteilung im Status gelb muss Aufschläge auf die EK-Anforderungen hinnehmen. Eine Abteilung im Ampelstatus rot darf ihre EK-Anforderung nicht mit dem internen Modell kalkulieren, sondern muss auf den Standardansatz ausweichen.

- Modellierbare Risikofaktoren: Für die Gültigkeit von Preisbeobachtungen werden durch das Komitee Kriterien vorgegeben und es wurde ein Leitfaden für die Modellierung von Risikofaktoren erstellt.

- EK-Anforderung: Bei der Ermittlung der EK-Anforderung spielt die Ampellogik eine entscheidende Rolle, sie modifiziert die Höhe des Aufschlags. Dieser Kapitalzuschlag errechnet sich aus der Differenz zwischen den aggregierten Kapitalanforderungen des Standardansatzes und des internen Modellansatzes. unter zusätzlicher Berücksichtigung des Ampelstatus der Handelstische

Zusammenfassend ist zu sagen, dass das Komitee bezüglich Bankbuch/Handelsbuchgrenze und Standardansatz dem Feedback des Markts gefolgt ist und nochmals eine deutliche Entschärfung der Vorgaben anpeilt. Insbesondere die EK-Anforderungen aus dem Standardansatz würden bei Übernahme der vorgeschlagenen Risikogewichte erheblich sinken. Beim internen Modell hingegen werden die bisherigen Vorgaben konkretisiert und ausgeweitet, ohne mit einer unmittelbaren Erleichterung einherzugehen. Letztlich bleibt abzuwarten, inwiefern diese Initiative des Basler Komitees Eingang in die Gesetzgebung finden wird. Ein deutliches Indiz hierzu liefert allerdings der CRR-II-Vorschlag des Europäischen Rats vom Mai 2018.

CRR-Vorschlag (Mai 2018)

Der CRR-II-Vorschlag wurde am 22. Mai 2018 im Rahmen des üblichen EU-Gesetzgebungsprozesses veröffentlicht. Er ist als Reaktion auf den CRR-II-Entwurf der EU-Kommission von November 2016 zu sehen. In Hinblick auf die regulatorische Behandlung von Marktrisiken ist der zentrale Aspekt, dass eine Verschiebung des Inkrafttretens des FRTB vorgeschlagen wird und das Thema somit aus dem CRR-II-Paket weitgehend herausgelöst wird. Es ist zu erwarten, dass die im vorigen Abschnitt beschriebene Konsultation und die Ergebnisse des Basler Komitees hier in die finalen Regelungen einfließen sollen.

Trotz dieser grundlegenden Auslagerung des Themas an einen noch zu erscheinenden delegierten Rechtsakt (Erscheinen terminiert auf Dezember 2019) sollen diejenigen Änderungen, welche im Vorschlag explizit enthalten sind, kurz dargelegt werden. Generell sind jene jedoch mit Vorsicht anzusehen, da im Falle der Auslagerung an den Rechtsakt sicherlich auch die folgend beschriebenen Aspekte nochmals überarbeitet werden könnten.

Handelsabteilungen: Analog zum Kommissionsentwurfs gibt es weiterhin strenge Anforderungen an die Einrichtung von Handelsabteilungen sowie dazugehörige interne Richtlinien und Meldungen. Der Ratsentwurf verschärft dabei nochmals die Anforderungen an das externe Reporting.

Für Banken, die ihr Handelsbuch im Standardansatz führen, entfallen mit dem Ratsvorschlag die Ausnahmeregelungen für die Einrichtung von Handelsabteilungen. Dies würde auch Institute im Standardansatz verpflichten, die Einrichtung und Prozesspflege von Handelsabteilungen gemäß den Vorgaben des Kommissionsentwurfs durchzuführen. Gerade für diesen Punkt ist jedoch eine Anpassung im Rahmen des Rechtsakts zu erwarten.

Die Handelsbuchschwellen für die Verwendung des vereinfachten FRTB-Ansatzes sind mit dem Vorschlag angepasst worden. Bisher wurde der Schwellwert auf 10 % aller Aktiva und 300 Mio. EUR Volumen festgelegt, die Volumensschwelle wurde auf 500 Mio. EUR erhöht.

FX-Berechnung im Standardansatz: Die Bestimmung des Wechselkursrisikos wurde weitgehend auf den Rechtsakt ausgelagert, so etwa die Ermittlung der Risikogewichte, aber auch die Ermittlung weiterer Parameter.

Eine konkrete Anpassung betrifft die privilegierten Währungspaare. Sollte nach Kommissionsentwurf (und auch BCBS #352) noch die Modifikation der Risikogewichte mit Division durch Wurzel zwei vorgenommen werden, so erhöht sich im aktuellen Vorschlag dieser Modifikator auf drei. Dies würde beinahe eine Halbierung der Risikogewichte darstellen, zusätzlich zu einer möglichen Modifikation des Werts des nicht modifizierten Gewichts.

Interner Ansatz: Grundsätzlich regelt der Ratsentwurf nochmals die Bestimmung und Verwendung der von Bewertungsmodellen berechneten Sensitivitäten, mit Fokus auf Überleitbarkeit zu weiteren bankinternen Prozessen

Das Backtesting wurde aus dem BCBS #436 bzw. #352 weitestgehend übernommen. Spezifiziert sind die Tage der Haltedauer bei der Berechnung des VaR.

Weitere Änderungen: Neben den gerade aufgeführten Änderungen gibt es zu verschiedenen Aspekten des FRTB-Rahmenwerks weitere Anpassungen.

- Positionen, die der Wechselkursabsicherung für EK-Instrumente dienen, dürfen nicht mehr von der Kalkulation ausgenommen werden.

- Die Laufzeitbänder für die Risikofaktoren des Kreditspreadrisikos sind geändert worden. Aus den bisherigen Konsultationen entfallen die Bänder von 0,25, 15, 20 und 30 Jahre. Weiterhin bestehen bleiben die Laufzeitbänder 0,5, 1, 3, 5 und 10 Jahre.

- Die Berechnung des Krümmungsrisikos ist zunächst gestrichen – ohne expliziten Vermerkt auf Wiederaufnahme über den delegierten Rechtsakt. Da es sich hier allerdings um einen zentralen Aspekt des FRTB-Rahmenwerks handelt, ist davon auszugehen, dass eine entsprechende Behandlung über den delegierten Rechtsakt umgesetzt werden wird.

Wie bereits zu Beginn dieses Abschnitts erwähnt, bleiben viele Aspekte offen, da eine weitere Klarstellung im Rahmen des delegierten Rechtsakts zu erwarten ist. Dennoch werden die beschriebenen Anpassungen im Vorfeld der Änderungen des FRTB-Rahmenwerks erhebliche Auswirkungen auf Institute haben, da über den fortlaufenden Basel-Monitoring-Prozess entsprechende Modifikationen an Auswirkungsanalysen und Proberechnungen vorzunehmen sein werden. Daher soll in einem letzten Abschnitt kurz auf die Anforderungen des aktuellen Call for Advice eingegangen werden.

Call for Advice

Mit ihrem Call for Advice hat die Kommission die EBA um umfangreiche Analysen zu den Auswirkungen der verschiedenen Basel-IV-Initiativen gebeten. Diese Anforderungen gehen teilweise weit über die üblichen Anforderungen im Rahmen des Basel-Monitoring-Prozesses hinaus und werden die Institute vor beträchtliche zusätzliche Herausforderungen stellen.

Die im vorigen Abschnitt beschriebenen Anpassungen der CRR II und insbesondere die Auslagerung auf den delegierten Rechtsakt werden im Bereich der Marktrisiken entsprechende Herausforderungen verursachen. So ist im Call for Advice explizit die Rede davon, die Auswirkungsanalyse gemäß den finalen FRTB-Standards durchzuführen – mit dem Zusatz „unter Berücksichtigung aller Anpassungen an den FRTB-Standards, welche das Komitee vor dem Datum übernommen haben wird, zu welchem die EBA ihren Report zuliefern soll.“

Darüber hinaus sollen die Auswirkungen der Anpassungen durch CRR II und die delegierte Verordnung im Vergleich zu den dann überholten Anforderungen der Minimum Capital Requirements for Market Risk (FRTB in BCBS #352) aus dem Jahr 2016 dargestellt werden. Auch wenn die zentrale Änderung des BCBS #436 in der deutlichen Rekalibrierung der Risikogewichte liegt – eine Änderung, für welche keine separate Datenerhebung notwendig wäre –, so ist durch die weiteren qualitativen Änderungen auch hier mit einer ergänzenden Datenerhebung zu rechnen (beispielsweise bzgl. Privilegierung von FX-Währungspaaren, aber auch bei der Bankbuch-Handelsbuch-Abgrenzung).

Die Institute haben sich also auf eine deutlich breitere Datenerhebung einzustellen, um verschiedene Aspekte der Änderungen zwischen den Marktrisikoansätzen nach CRR I, nach FRTB-Stand BCBS #352 sowie aktuellem Konsultationsstand nach BCBS #436 und den Ergebnissen adäquat abzubilden.

Fazit und Ausblick

Zusammenfassend ist zu sagen, dass die künftige regulatorische Behandlung von Marktrisiken derzeit in weiten Bereichen offen ist. Die Vorgaben zur Handelsbuchgrenze werden in BCBS #436 wieder zur Diskussion gestellt und entschärft, Parameter des Standardansatzes werden rekalibriert und in ihrer Höhe deutlich reduziert. Eine Finalisierung des Rahmenwerks ist auf den delegierten Rechtsakt Ende 2019 terminiert, und dieser wird zunächst eine Beobachtungsphase einleiten. Endgültig wird FRTB dann erst mit der CRR III zur Eigenkapitalunterlegung herangezogen werden.

Für Institute bedeutet dies insbesondere mehr Zeit, um die bisherigen Entscheidungen zur Behandlung von Marktrisiken noch einmal zu überdenken und die Ausgangssituation neu einzuschätzen.

Durch die Anpassungen an der Handelsbuchgrenze bzw. den jeweiligen Schwellenwerten könnte sich der Handelsbuchstatus des Instituts nochmals ändern. Die Rekalibrierung des Standardansatzes wird für eine spürbare Reduktion der Eigenkapitalanforderungen gegenüber dem ursprünglichen Basler Vorschlag sorgen, sodass der Einsatz des Standardansatzes erneut geprüft werden sollte. Bei einem geplanten Einsatz eines internen Modells sind die neuen Anforderungen zu Modellierbarkeit und Backtesting einzuschätzen und die Vorgaben für die Handelsabteilungen zu überprüfen.

Ferner ist eine aktive Teilnahme der Banken an weiteren Konsultationen und Auswirkungsstudien zu empfehlen, um auf die weiteren Entscheidungsprozesse Einfluss zu nehmen. Denn schließlich wird auch FRTB zwar noch eine Weile, aber nicht ewig auf sich warten lassen.

[1] Group of Governors and Heads of Supervision, Aufsichtsgremium des Basler Komitees.