- Corona – Chance und Risiko für Regionalbanken

- Sicherstellung des Regionalbanken-Betriebs und Steuerungsfähigkeit in der Krise ermöglichen

- Fazit zum Handlungsprogramm Banksteuerung und Treasury in Regionalbanken

Corona – Chance und Risiko für Regionalbanken

Seit dem Aufkommen der Corona-Welle in Deutschland hat sich das Leben der Menschen, das Arbeits- wie auch das soziale Umfeld drastisch verändert. Auch Regionalbanken standen bzw. stehen vor diversen (operativen) Herausforderungen bzw. Fragestellungen:

Mit Beginn der Krise stand das „Funktionieren“ im Vordergrund. Was ist zu tun, um den operativen Betrieb und Vertrieb aufrechtzuerhalten? Welche Fragen und Herausforderungen bewegen unsere Kunden? Wie können wir eigentlich virtuell zusammenarbeiten?

Krisenstäbe wurden eingerichtet, um operative Fragen zu klären und die Auswirkungen der Krise auf das Geschäftsmodell abzuschätzen. Im Vordergrund standen dabei die Schnelligkeit in der Aufstellung und ein notwendiger Pragmatismus.

Herausforderungen und Risiken: Sicherstellung des Regionalbanken-Betriebs und Steuerungsfähigkeit in der Krise ermöglichen

Auch für den Steuerungs- und Treasury-Bereich in Regionalbanken brachten die Auswirkungen der Corona-Krise Herausforderungen und Fragen mit sich. Im Notfallmodus waren dies u. a:

- Wie lässt sich der operative Betrieb aufrechterhalten? Personalknappheit durch Krankheit oder Kinderbetreuung | Homeoffice-Notwendigkeiten bei ggf. fehlender Regelung und unzureichendem technischem Equipment | komplexere Zusammenarbeit durch räumliche Trennung

- Welche Effekte hat die Corona-Pandemie auf zentrale Steuerungskennzahlen? Steigende Kreditausfallrisiken im Firmen- und Privatkundengeschäft | volatile Märkte und massiv steigende Credit Spreads | fehlende wirkliche Krisenparameter und -szenarien

- Welche Maßnahmen wirken in der Krise eigentlich (kurz-, mittel- oder auch langfristig) und wie? Sich stetig ändernde regulatorische Vorschriften (Lockerungen) | Risikoappetit, der keine Krisenzeiten vorsieht | integrierte Wirkungszusammenhänge und hohe Komplexität in der Simulation

- Wie werden die internen und externen Stakeholder adäquat informiert? Wie werden relevante Gremienentscheidungen getroffen? Unsicherheit bei allen Beteiligten durch unklare Kommunikation | Stakeholder, die mit eigenen Herausforderungen kämpfen | systemrelevante Aufgaben wie Bargeld- bzw. allgemeine Versorgung mit Liquidität und Krediten

Kurzfristige Handlungserfordernisse zur Bewältigung des Corona-Sturms

Virtuelle Mitarbeiterführung und dezentrale Arbeitsfähigkeit, Sicherstellung der Erfüllung der regulären Aufgaben wie die Abgabe aufsichtlicher Meldungen oder auch die Risikoberichterstattung und ein regelmäßiger Austausch standen zu Beginn der Corona-Pandemie im Vordergrund.

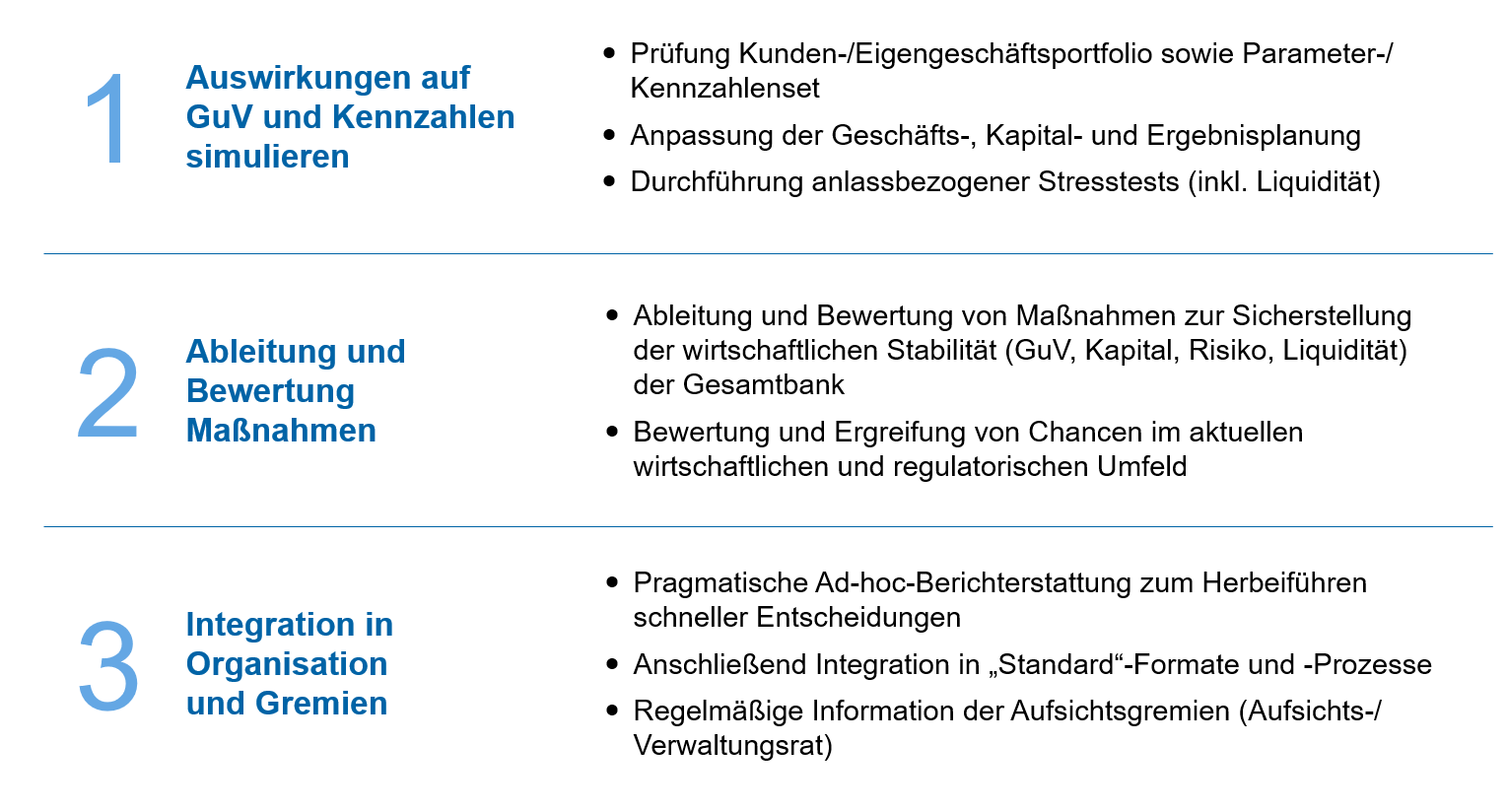

Weitere Themenbereiche sind die Simulation der Auswirkungen auf relevante Kennzahlen, die Ableitung und Bewertung der Maßnahmen und die Kommunikation in die Organisation sowie die relevanten Gremien (vgl. Abbildung 1).

Abbildung 1: Handlungsfelder im Bereich Banksteuerung und Treasury

Abbildung 1: Handlungsfelder im Bereich Banksteuerung und Treasury1) Auswirkungen auf GuV und Kennzahlen simulieren

Neben der Bewertung der Auswirkungen der Corona-Pandemie auf die GuV ist in Zeiten des Krisenmanagements auch die Frage nach dem angemessenen Krisenkennzahlenset zu stellen. Sind die in der Geschäftsstrategie verankerten strategischen Kennzahlen wie bspw. das Betriebsergebnis weiterhin die richtigen Engpasskennzahlen? Oder muss das Kennzahlenset um kurzfristig gezielt zu steuernde Kennzahlen wie LCR (auch wenn diese derzeit temporär unterschritten werden darf), Krankheitsquote, Anteil Heimarbeitsplätze, Verfügbarkeit Geldautomaten, Kundenzugang zu Schließfächern in zeitweilig geschlossenen Filialen o. Ä. erweitert werden?

Bei der initialen Abschätzung der Auswirkungen der Corona-Krise auf die GuV und Kapitalplanung 2020 sowie die Planung der Jahre 2021 bis 2025 ist wegen der aktuellen Unsicherheit eine zumindest in Teilen grobe und Extremszenarien abdeckende Bewertung der relevanten GuV-Positionen und ihrer Einflussfaktoren erforderlich. Zur Berücksichtigung der Unsicherheit bezüglich der Dauer der Einschränkungen sowie des damit verbundenen Wirtschaftseinbruchs ist es ratsam, in unterschiedlichen Szenarien zu denken:

- V-Szenario: kurzer, aber gravierender Wirtschaftseinbruch mit raschen Aufholeffekten

- U-Szenario: Wirtschaftseinbruch hält länger an – der Aufholprozess ist weniger intensiv

- L-Szenario: langanhaltender Einbruch der Wirtschaft – Rückkehr zum Ausgangszustand dauert sehr lange oder gelingt gar nicht

Sind für die Szenarien die Dauer der Beschränkungen und damit der Einbruch der Wirtschaft sowie der Verlauf eines möglichen Aufholprozesses eingeschätzt, gilt es, diese Erkenntnisse auf die Vorschau der GuV-Positionen zu übertragen. Neben den Ertrags- (Zins- und Provisionsüberschuss) und Kostenpositionen (Personal- und Sachkosten) sind vor allem auch die Auswirkungen auf das Bewertungsergebnis sowie auf die Veränderung der Risikosituation der Bank (Kapitalquote und Liquidität) zu betrachten. Eine rudimentäre 80:20-Einschätzung (im Sinne positiver/negativer/kein Einfluss auf die GuV-Position) der Effekte hilft, ein erstes Bild zu generieren und daraus Steuerungsimpulse abzuleiten. Um die Auswirkung der verschiedenen Effekte auf eine Gesamtbanksicht zu verdichten, ist zudem eine mögliche kompensatorische Wirkung einzelner Einflussfaktoren untereinander zu berücksichtigen (vgl. Abbildung 2).

Abbildung 2: Auswirkungen einzelner Effekte auf die GuV- und Risikokennzahlen einer Bank (Auszug)

Abbildung 2: Auswirkungen einzelner Effekte auf die GuV- und Risikokennzahlen einer Bank (Auszug)Für die Einschätzung der Auswirkungen auf das Bewertungsergebnis 2020 ff. (aus dem Kredit- und Wertpapiergeschäft) ist die Transparenz über das Kunden- und Eigengeschäftsportfolio unerlässlich. Neben einer Analyse der Branchen-, Länder- und Ratingstruktur der Portfolios sind Ratingeinschätzungen in Form von Verschuldungsgrad, Kapitaldienstfähigkeit o. Ä. bei den größten Risikotreibern zu prüfen.

Auch wenn in einem ersten Schritt bereits eine grobe Ableitung der Auswirkungen der Corona-Pandemie auf GuV- und Kapitalplanung weiterhilft, ist es unerlässlich, dieses Bild weiter zu konkretisieren und mögliche Corona-Szenarien zu berechnen. Hierfür können zunächst Bandbreiten (Sensitivitäten) der einzelnen GuV- und Risikopositionen ermittelt werden und diese Parameter in Simulationen für GuV, Kapital und Risikotragfähigkeit eingebracht werden. Im Sinne des Managements der Risiken durch die Corona-Pandemie ist auch die Durchführung anlassbezogener Stresstests (Auswirkungen Corona auf die Gesamtbank, die Liquiditätssituation (LCR) etc.) erforderlich.

2) Ableitung und Bewertung der Maßnahmen für Regionalbanken

Auf Basis einer szenariobasierten Transparenz gilt es, die Ergebnisse zu interpretieren und taktische Maßnahmen zur Sicherstellung der wirtschaftlichen Stabilität zu ergreifen. Dabei müssen diese Maßnahmen auch immer in den strategischen Rahmen der Bank passen – Auswirkungen der Corona-Pandemie also auch längerfristig simuliert werden.

Die zentrale Aufgabe der Steuerung ist hierbei, Maßnahmen im Kunden- und Eigengeschäft aus Gesamtbankperspektive, das heißt mit Blick auf Ertrag, Risiko, Liquidität und Eigenkapital, zu begleiten. So können beispielsweise Tilgungsaussetzungen, sofern aus Risiko- und Liquiditätsgesichtspunkten vertretbar, einen punktuellen Beitrag zur Stabilisierung der GuV beitragen. Auch ist es Aufgabe des Banksteuerers, den Risikoappetit im Rahmen der Risikotragfähigkeit zu überprüfen. Wo ausreichend Reserven vorhanden sind, können Anpassungen von (Struktur-)Limiten „Luft zum Atmen“ geben. Ebenso gilt es, Ausfälle im Kreditgeschäft (Forbearance) und zyklische Risikovorsorge nach Möglichkeit zu vermeiden.

Eine weitere zentrale Herausforderung ist die jederzeitige Sicherstellung einer ausreichenden Refinanzierung. Auch wenn die Liquiditätssituation der meisten Regionalbanken nach wie vor sehr komfortabel ist, so ist ein Stress der Liquidität durch die gleichzeitige Ziehung von Kreditlinien und den Abzug von Kundeneinlagen nicht auszuschließen. Abgesehen von der Refinanzierung über Kundeneinlagen sollte für den Notfall ein Zugang zu weiteren Refinanzierungsquellen möglich sein (bspw. Tendergeschäfte).Neben der Absicherung der krisenbedingten Risiken können sich im aktuellen Marktumfeld aber auch Chancen ergeben. Entsprechend gilt es, sich in Regionalbanken mit spezifischen Fragen auseinanderzusetzen, bspw.:

- Gibt es Möglichkeiten, das aktuelle Marktumfeld im Treasury bewusst zu nutzen?

- Sind spezifische Produkte bei Kunden in Krisenzeiten platzierbar?

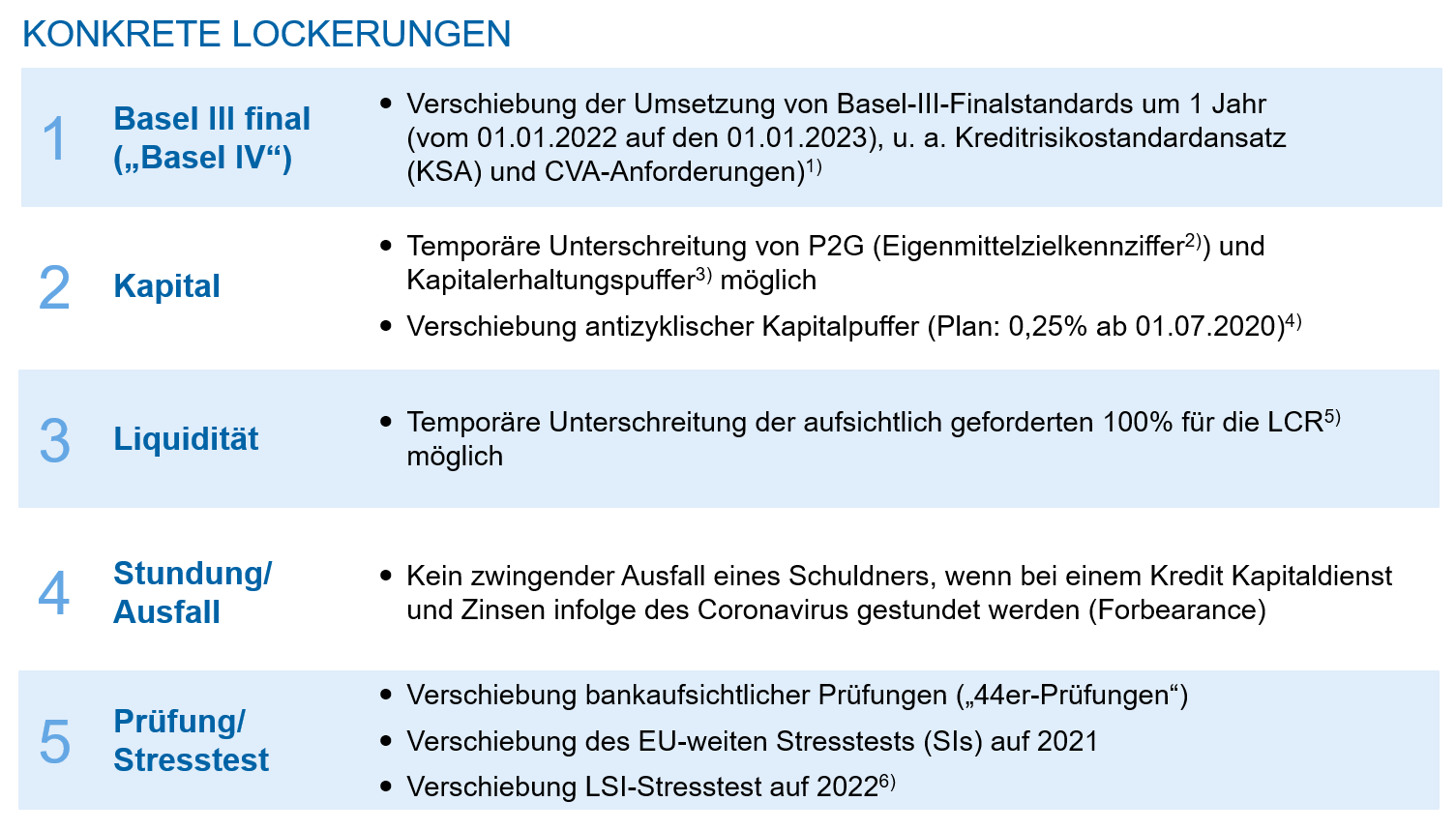

- Können Lockerungen der Aufsichtsbehörden, z. B. bzgl. Kapital- und Liquiditätsvorgaben (u. a. temporäre Unterschreitung der Eigenmittelzielkennziffer sowie der LCR, vgl. Abbildung 3), bewusst genutzt werden?

Abbildung 3: Lockerungen durch die Aufsicht (Auszug, Stand 20.04.2020)

Abbildung 3: Lockerungen durch die Aufsicht (Auszug, Stand 20.04.2020)1) Vgl. Pressemitteilung BIS vom 27.03.2020; 2) Aktuell erwartet die BaFin zunächst lediglich eine Information zur Unterschreitung durch das Institut und wird die weiteren Schritte zu gegebener Zeit mit dem Institut besprechen; 3) Eine Unterschreitung des Kapitalerhaltungspuffers zieht unter anderem Ausschüttungsbeschränkungen nach sich; 4) Allgemeinverfügung der BaFin 31.03.20, antizyklischer Puffer bleibt bis mind. 01.01.21 bei 0%; 5) Unterschreitung der LCR-Mindestanforderung ist den zuständigen Behörden anzuzeigen. Bei der Würdigung der Wiederherstellungspläne für die LCR wird die Aufsicht grundsätzlich einen großzügigen Maßstab anlegen; 6) Quelle BaFin, 02.04.2020.

Angekündigte §-44er-Prüfungen vor Ort wie auch der LSI-Stress (von 2021 auf 2022) wurden verschoben. Puffer, die in „guten Zeiten“ aufgebaut wurden, können in der derzeitigen Stressphase bewusst genutzt werden. Aber auch hier gilt, dass taktische Maßnahmen in den strategischen Rahmen der Bank passen sollten. Werden Kapital- und Liquiditätsquoten kurz- und mittelfristig unterschritten, so sollten die Banken Pläne zu einer entsprechenden Rekapitalisierung entwickeln. Dennoch gilt, dass gerade jetzt eine Ableitung einer strategischen (Neu-)Positionierung auf der Aktiva (u. a. Asset Allocation) und Passiva (u. a. Refinanzierungsmix) günstig ist.

3) Kommunikation in Organisation und Gremien

Was sind die drei wichtigsten Aufgaben in einer Krise? Kommunikation, Kommunikation und Kommunikation! Klar ist: Kunden und Stakeholder erwarten gerade in Krisenzeiten eine klare und regelmäßige Kommunikation.Die Informationen müssen an unterschiedliche Zielgruppen vermittelt werden. Diesbezüglich hat sich gezeigt, dass gerade in der aktuellen Zeit der Corona-Pandemie Ad-hoc-Berichte erforderlich waren: für das Depot A, für die KK-Linien, die LCR-Auslastung und viele weitere Themen. Schnelligkeit und Pragmatismus waren nötig, um dem Management zügige Entscheidungen in volatilen Zeiten zu ermöglichen.Neben dem Management und Aufsichts-/Verwaltungsrat sind die Informationen auch für die Aufsicht zu verdichten. Insbesondere was GuV- und Kapitalplanung angeht, haben Bundesbank und BaFin bereits angekündigt, dass Ergebnisse im Laufe des ersten halben Jahres 2020 zu diskutieren sind.Schließlich war und ist es mindestens ebenso wichtig, die Mitarbeitenden und Kunden der Bank aktiv zu informieren – und somit Vertrauen und Sicherheit zu vermitteln.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Herausforderungen für Regionalbanken nach dem Corona-Sturm

Die Corona-Krise zeigt, dass sich Schwerpunktthemen schnell verändern. War Bargeldversorgung zu Beginn der Krise noch ein großes Bedürfnis der Kunden, ebbte dieser Trend schon nach wenigen Wochen wieder ab, und stattdessen erfuhr das bargeldlose Bezahlen einen Schub. Selbst Brötchen können flächendeckend beim Bäcker mit dem Handy bezahlt werden. Was wird sich für die Bereiche Steuerung und Treasury nachhaltig verändern, was wird bleiben?

Auch wenn es für konkrete Diskussionen über Lehren aus der Krise ggf. noch zu früh ist, hat sich dennoch gezeigt, wie wertvoll gute und integrierte Simulationsmöglichkeiten für die GuV- wie auch die Risikotragfähigkeit sind. Diese Möglichkeiten werden sukzessive ausgebaut und auch hinsichtlich der Frequenz und Aktualität der Daten optimiert werden müssen.

Für das Kreditportfolio ist eine regelmäßige Auseinandersetzung erforderlich. Welche Risiken sind für welche Branchen vorhanden? Was bedeutet das für Ratingmigration, für Ausfallrisiken? Welche Auswirkungen haben die KfW-Schnellkredite und Corona-Sonderprogramme wie auch Stundungen von Zinsen und Tilgungen bereits vergebener Kredite auf Kennzahlen? Welche Veränderungen bewirken mögliche Wertberichtigungen und Ausfälle in der GuV- und Kapitalplanung? Bleiben Filialen geschlossen und wird Homeoffice-Arbeit zur Dauerlösung mit Kosteneinsparungseffekten?

Im Treasury stellt sich u. a. die Frage, wie krisensicher die Asset Allocation und auch die Zins- und Liquiditätspositionen aufgestellt waren, ob Zielbilder weiterhin passend sind. Hier ist der kritische und realistische Blick auf die Portfolios erforderlich.

Der Blick ist nach vorne zu richten. Die pragmatische und mutige Auseinandersetzung mit den verschiedenen Themen, den vielfältigen Abhängigkeiten (vgl. auch Abbildung 2) und allen relevanten Maßnahmen muss in eine GuV- und Kapitalplanung münden, die mit einem realistischen Blick die Zukunftsfähigkeit des Geschäftsmodells der Regionalbank infrage stellt. Nur mit einer derartigen Null-Linie können weiterführende Maßnahmen und strategische Entscheidungen adäquat bewertet werden.

Fazit zum Handlungsprogramm Banksteuerung und Treasury in Regionalbanken

Klare Maßgabe ist es, Kräfte zu bündeln, um handlungsfähig zu bleiben, und den operativen Betrieb und die Unterstützung von Vorstand und Krisenstab sicherzustellen. Dafür ist es unabdingbar, eine angemessene Berücksichtigung von „Krisenparametern“ und eine Abschätzung der Effekte der Corona-Pandemie abzuleiten – mutig, pragmatisch und in verschiedenen Szenarien gedacht. Auch gilt es, ein ganzheitliches Maßnahmenportfolio aller Geschäftsbereiche (PK, FK und Treasury) vor dem Hintergrund neuer regulatorischer Leitplanken gemeinsam mit den Vertriebsbereichen abzustimmen und zu bewerten, um so die Wetterfestigkeit des Geschäftsmodells während und vor allem auch nach der Krise strategisch auszuarbeiten. Daneben gilt es, das Betriebs- und Organisationsmodell zu hinterfragen und zukunftsfähig weiterzuentwickeln.

In unsicheren Zeiten ist es wichtiger denn je, dass Finanzdienstleister gute Partner ihrer Kunden bleiben und sich als Teil der Lösung präsentieren. Weitere Informationen hierzu finden Sie hier.