Kunden werden über neuen Handlungsspielraum verfügen

In den Fragen, wo und wie Bankdienstleistungen in Anspruch genommen werden können und wer Zugriff auf ihre Kontodaten bekommt, werden Kunden über neuen Handlungsspielraum verfügen. Diese Entwicklungen schaffen für Banken, FinTechs und andere Online-(Finanz)Dienstleister die einmalige Möglichkeit, über den Tellerrand der reinen Erfüllung von Compliance-Voraussetzungen hinauszublicken und PSD2 als Hebel zur Schaffung von nachhaltigen Wettbewerbsvorteilen zu sehen und zu nutzen.

In den letzten Jahren wurden Banken, die traditionell das Zentrum der Finanzbedürfnisse ihrer Kunden besetzen, aus eben jener Komfortzone verdrängt. Mit jedem Tag wird das Bankgeschäft zudem einem klassischen „Commodity“ immer ähnlicher und dadurch substituierbar (dies ist bereits seit Längerem in der Telekommunikationsbranche und dem Energiesektor zu beobachten). Vielen Banken fehlt außerdem ein umfassendes Verständnis für die spezifischen Wünsche und Erwartungen ihrer Kunden. Darüber hinaus sind Banken unter PSD2 dem Risiko ausgesetzt, dass viele Kunden die Beziehung zu ihren Banken lockern oder ganz auflösen, was den Verlust von wertvollen digitalen Berührungspunkten und damit letztlich sinkende Einnahmen zur Folge hat. Des Weiteren werden Banken gezwungen, sofern die Erlaubnis der Kunden vorliegt, die Kontodaten ihrer Kunden sowie die Möglichkeit der Initiierung von Zahlungstransaktionen über diese Konten für Drittanbieter freizugeben.

PSD2 steuert dazu zwei neue Fachbegriffe für die Welt des Banking bei: Account Information Services (AIS) und Payment Initiation Services (PIS). AIS-Anbieter ermöglichen eine aggregierte Übersicht über Zahlungskonten, welche bei verschiedenen Bankinstituten von Kunden gehalten werden. Durch diesen Service erlangen AIS zwei entscheidende Vorteile: digitale Kontaktpunkte und wertvolle Kundendaten. Daneben ermöglichen PIS-Anbieter, die Zustimmung des Kunden vorausgesetzt, die Initiierung von Zahlungen direkt vom Zahlungskonto des Kunden. Diese Veränderungen werden die Türen für neue Geschäftsmodelle im Zahlungsverkehr öffnen und heute verfügbare Onlinebanking-Services radikal verändern. Tatsächlich setzt PSD2 auch etablierte und weit verbreitete Zahlungsträger, wie Kartenzahlungen und online/mobil durchgeführte Zahlungen, unter Druck. Das Unternehmen „Sofort“ (Klarna) ist ein gutes Beispiel für diese Entwicklung. Kunden können Zahlungen direkt von ihren Konten anfordern und damit traditionelle Transaktionskanäle überspringen. Für Banken und Kartenanbieter bedeutet dies letztendlich Einbußen auf der Einnahmenseite aufgrund wegfallender Gebühren. Bereits seit einigen Jahren akzeptieren die meisten Onlinehändler Deutschlands „Sofort“ als alternative Zahlungsmethode zu Karten oder PayPal.

Unergründete Geschäftsmöglichkeiten

Eine Bank kann ihren Fokus auch nur auf die regulatorische Compliance mit PSD2 legen und dabei nur die regulatorischen Mindestanforderungen umsetzen. Diese Herangehensweise birgt allerdings ausschließlich die damit verbundenen Kosten in sich und bringt keinerlei zusätzliche Erträge. Im schlimmsten Fall sieht sich die Bank langfristig sogar mit sinkenden Einnahmen konfrontiert.

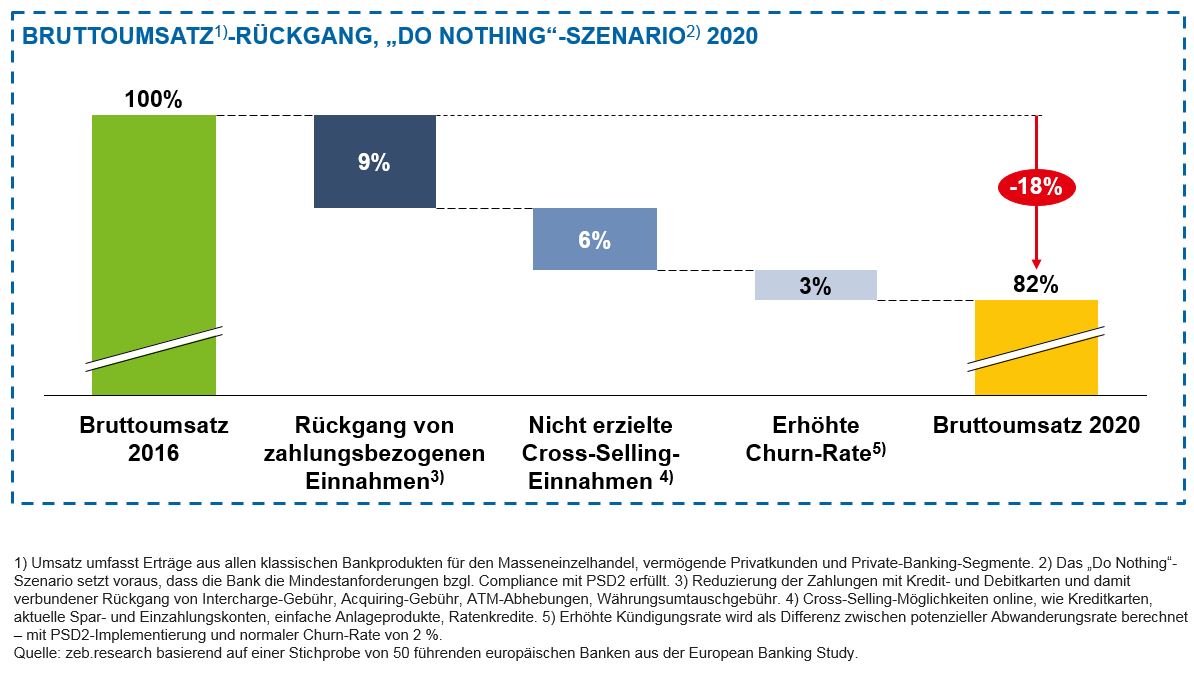

zeb hat sich mit den Auswirkungen eines „Do Nothing“-Szenarios auf eine durchschnittliche Retailbank befasst (siehe Abbildung 1). Basierend auf den Daten und den dadurch gewonnenen Erkenntnissen hinsichtlich der Einnahmepools der größten europäischen Banken wird ersichtlich, dass die alleinige Umsetzung der ohnehin erforderlichen Compliance-Voraussetzungen keine nachhaltig wettbewerbsfähige Option bietet. Bruttoeinnahmen aus dem Retailgeschäft könnten dadurch bis 2020 um 18 % sinken. Die treibenden Ursachen für diese Einbußen sind verpasste Cross-Selling-Möglichkeiten, gesunkene Einnahmen aus dem Transaktionsgeschäft (z. B. Kredit- und Girokarte) und eine steigende Churn-Rate aufgrund erhöhter Volatilität im Kundenstock. Sobald sich Kunden an das „One-Stop“-Prinzip im Banking gewöhnen, wird es für sie einfacher, den Finanzdienstleister zu wechseln. Dies wird sich besonders dann bemerkbar machen, wenn Aggregator-Plattformen den administrativen Aufwand des Transaktionsgeschäfts im Auftrag der Kunden abwickeln.

Abbildung 1: Rückgangspotenzial Bruttoumsatz unter PSD2

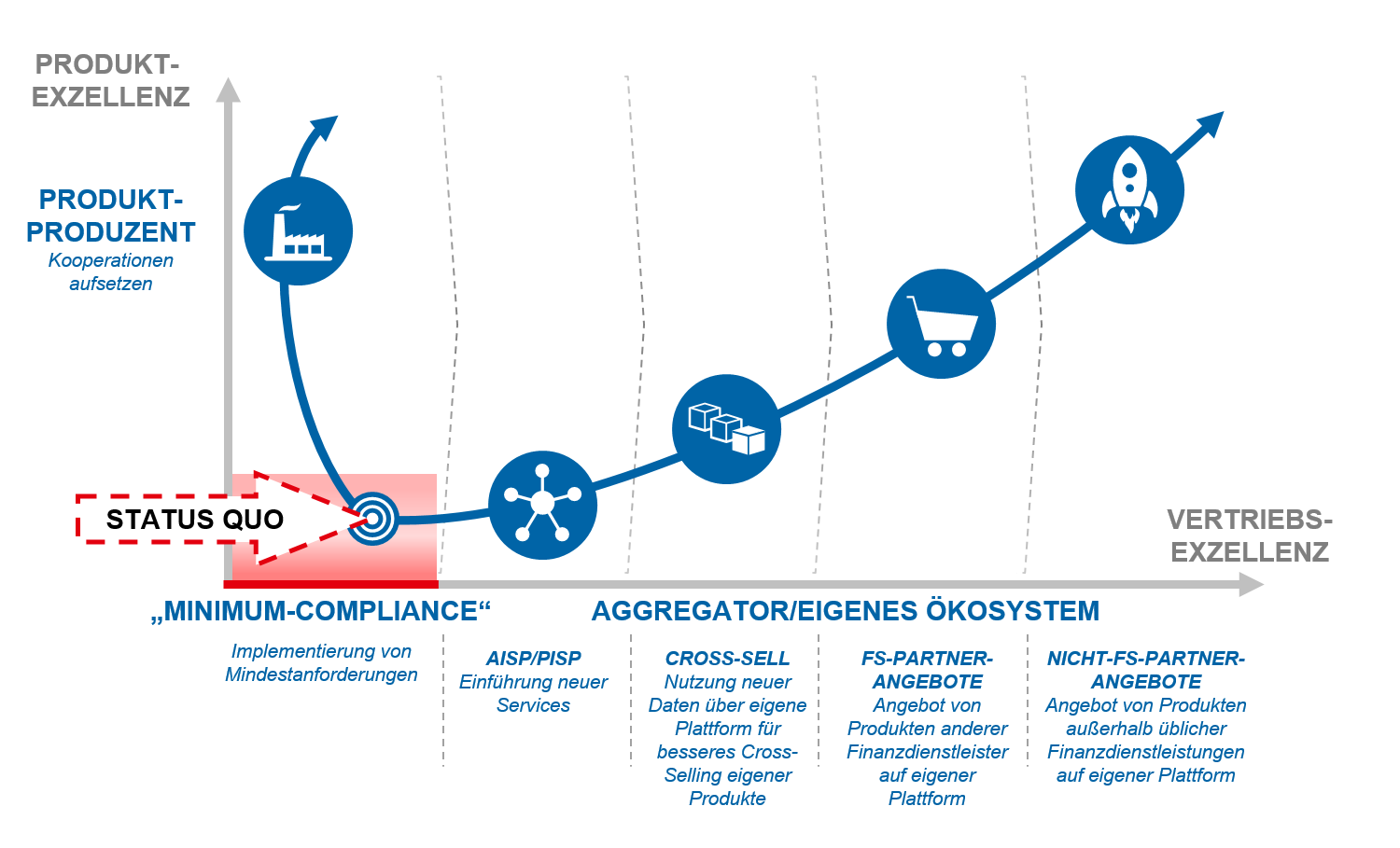

Abbildung 1: Rückgangspotenzial Bruttoumsatz unter PSD2 Abbildung 2: Strategische Geschäftsmöglichkeiten im Hinblick auf die PSD2-Implementierung

Abbildung 2: Strategische Geschäftsmöglichkeiten im Hinblick auf die PSD2-Implementierungzeb glaubt, dass Banken zwei strategische Schlüsseloptionen haben, um in dem sich radikal verändernden Geschäftsumfeld, das von PSD2 angetrieben wird, Wachstum zu erzielen. Sobald die Erfüllung regulatorischer Vorschriften einmal erreicht ist, hängen die nächsten Schritte stark vom aktuellen Geschäftsmodell, der Komplexität des Betriebsmodells und vor allem von den eigenen Ambitionen ab.

Wir sind der Meinung, dass sich die Banken auf einen klaren Wettbewerbsvorteil bei der Produktion oder dem Vertrieb von Bankprodukten und -dienstleistungen konzentrieren sollten. Auf dieser Basis dürften Banken mit maßgeschneiderten Geschäfts- und Betriebsmodellen zu den Gewinnern in einer PSD2-Welt gehören

Banken als fokussierte Produktproduzenten zeichnen sich durch ein oder mehrere Kernprodukte aus und konkurrieren hinsichtlich Preis und Volumen. Es ist eine Strategie, die sich auf bestimmte Produktlinien und/oder Backoffice-Dienstleistungen konzentriert. Eine Bank kann eigene Produkte oder Dienstleistungen auf Plattformen Dritter anbieten und dadurch Zugang zum Kundenstamm des Kooperationspartners erhalten. Der Umsatz wird dann mit dem Partner geteilt. Der Hauptnachteil für Banken, die nur als Produktproduzenten agieren, ist das Fehlen einer direkten Interaktion mit dem Kunden. Die Kundenerfahrung verbleibt nur bei dem Plattformanbieter, und der Wettbewerb basiert vorrangig auf dem Preis und nicht auf dem Service-Level.

Ein größeres Spektrum von Möglichkeiten kann erzielt werden, wenn die Bereitstellung von Aggregationsdiensten und der Aufbau eines persönlichen Ökosystems vorangetrieben werden. Eine exzellente Distribution wird durch modernste und digitale Benutzererfahrung erreicht und bietet die besten Produkte auf einer eigenen Plattform an. Es werden attraktive Erlösquellen folgen – vom Cross-Selling der eigenen Produkte und Dienstleistungen bis hin zur Integration der übrigen Finanzdienstleister (z. B. Versicherungen, Vermögensverwalter) und nichtfinanziellen Dienstleistungspartner, wie Reisebüros, Immobilienmakler usw. Jeder Onlinebetreiber, der Angebote auf der bankbedienten Plattform platzieren könnte, kann somit auch integriert werden. Es hängt natürlich davon ab, ob die Plattform für Nichtkunden geöffnet ist und wie auf sie zugegriffen werden kann. Schlussendlich verfügen aber Betreiber eines solchen Ökosystems in der PSD2-Welt über das größte Wachstumspotenzial. Um ein solcher Aggregator zu werden, ist ein mehrstufiger Prozess erforderlich, der große Anfangsinvestitionen benötigt.

Unabhängig davon, für welche Strategie die Banken sich entscheiden, besteht die wahre Herausforderung darin, die konkreten Anwendungsfälle auszuwählen, um die resultierenden Möglichkeiten aus PSD2 wirksam einsetzen zu können. Ob es nun darum geht, neue Geschäftsmodelle zu definieren oder aktuelle Geschäftsangebote zu optimieren – wie im folgenden Beispiel gezeigt wird –, eine Entscheidung muss definitiv getroffen werden.

Anwendungsfall: „Point of Sale“-Konsumentenkreditgeschäft

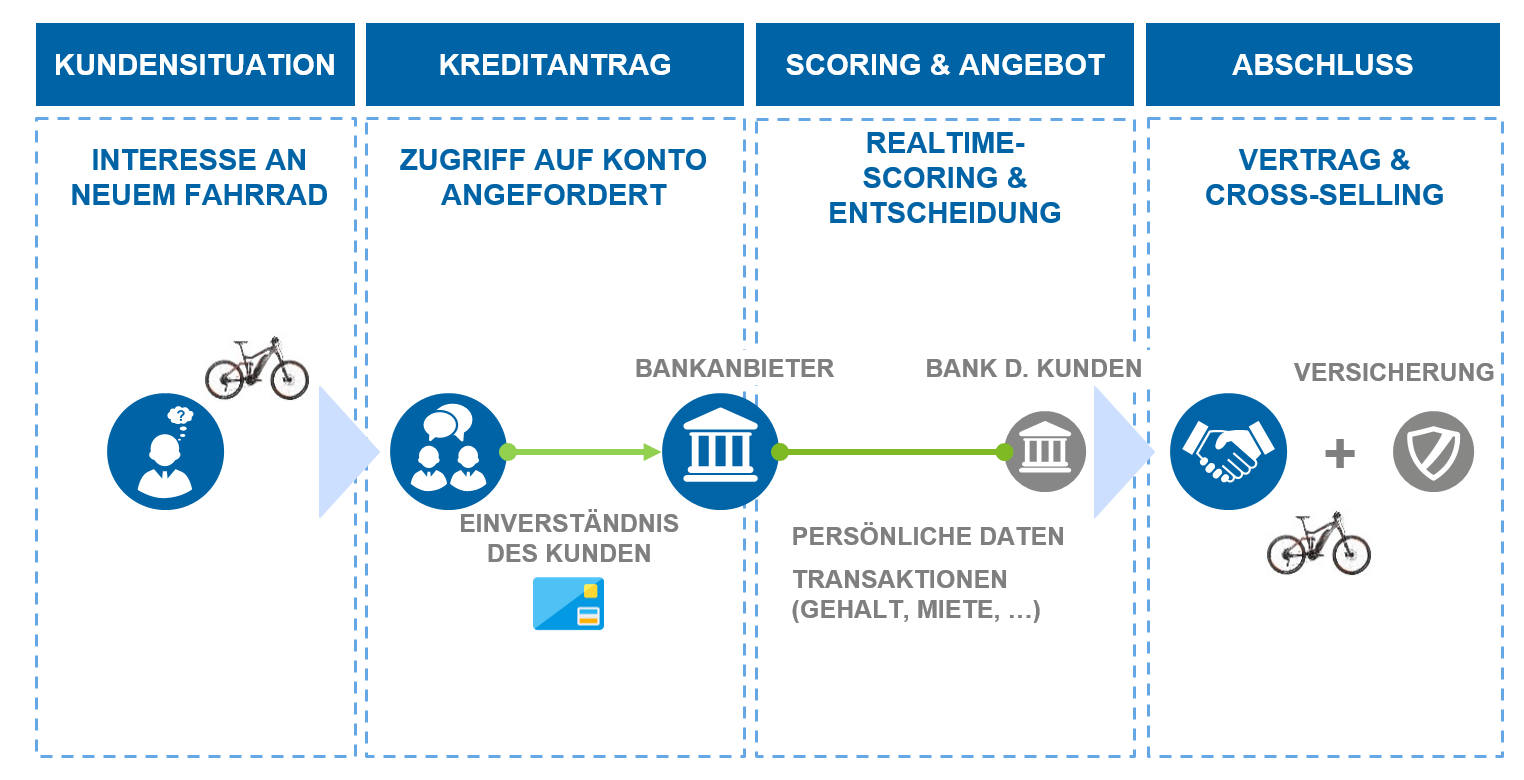

Viele Banken haben damit begonnen, PSD2-bezogene Möglichkeiten zu nutzen, um aktuelle Geschäftsprozesse zu optimieren. Eine Großbank hat in Betracht gezogen, die „Access to Account“-Funktionalität auch ins Repertoire aufzunehmen, um eine schnellere und nahtlosere Konsumfinanzierung am Point of Sale (POS) zu ermöglichen (siehe Abbildung 3). Sobald die Zustimmung des Kunden eingegangen ist, verwendet ein Verkäufer – der in diesem Fall als Bankmittelsmann agiert – direkt am POS (z. B. durch ein Tablet) die Debitkarten-Berechtigungsnachweise des Kunden, wodurch er auf das Hauptkonto des Kunden bei einer Drittbank zugreifen kann. Die Daten des Zahlungskontos eines Kunden, wie z. B. Gehalt, Miete und andere regelmäßige Zahlungen, werden dann in dem automatischen Identifikationsprozess verwendet, um eine Bonitätsprüfung vorzunehmen. Daraufhin wird ein Finanzierungsangebot für mögliche Kaufobjekte (wie z. B. ein Fahrrad) in beinahe Echtzeit ermittelt. Dieser digital gestartete Prozess wird mit der elektronischen Unterschrift des Kunden auf dem Vertrag abgeschlossen, die sich wiederum auf dem Tablet befindet. Sobald die Bank, die die erwähnte Konsumfinanzierung zur Verfügung stellte, die Kundendaten erhalten hat, kann sie diese für Cross-Selling-Möglichkeiten nutzen und passende Produkte, wie etwa eine Versicherung für das Fahrrad, anbieten.

Abbildung 3: Durch PSD2 ermöglichte Konsumentenkredite

Abbildung 3: Durch PSD2 ermöglichte KonsumentenkrediteDen Anfang machen

Die rechtzeitige und korrekte Umsetzung der regulatorischen Anforderungen muss sichergestellt werden, jedoch dürfen Banken in keinem Fall die strategischen Möglichkeiten verpassen, wenn sie wettbewerbsfähig bleiben wollen. Die Erfahrung von zeb zeigt, dass Entscheidungsträger sowohl die „Muss-Seite“ (regulatorische) als auch die „Kann-Seite“ (Business) sorgfältig berücksichtigen sollten.

Banken müssen bis spätestens Q4 2019 die endgültigen Anforderungen erfüllen (diese werden von den Regulierungsbehörden aktuell noch festgelegt). Die zusätzlichen Geschäftsentwicklungen werden dabei jedoch den Unterschied ausmachen, weshalb es keine Zeit zu verlieren gilt. Wir glauben, dass die nächsten anderthalb Jahre eine äußerst spannende Zeit werden, um neue Perspektiven einzunehmen und aktiv zu handeln, da sich die Retail-Banking-Landschaft in Europa zum Guten verändern wird.