Neugeschäft in Konsumkrediten 2014 über 80 Mrd. EUR

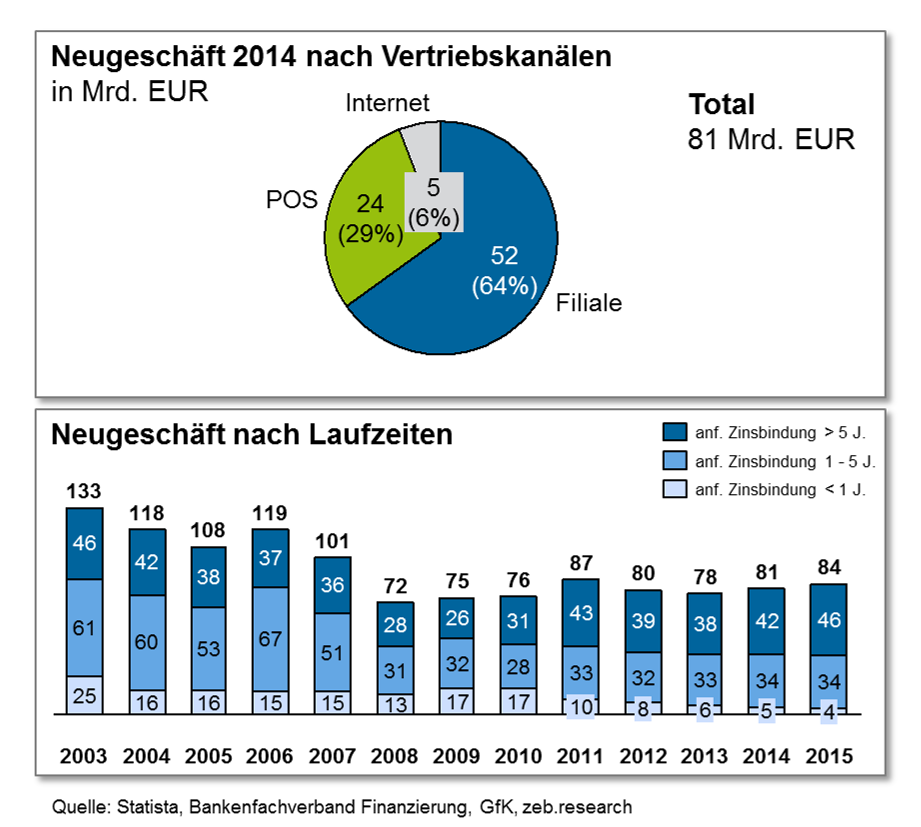

Abbildung 1: Neugeschäft in Konsumkrediten 2014 über 80 Mrd. EUR

Abbildung 1: Neugeschäft in Konsumkrediten 2014 über 80 Mrd. EURAus Anbietersicht sind die Neugeschäftsmargen bei Konsumenten- und Dispokrediten in den letzten Jahren deutlich gestiegen – ganz im Gegensatz zu anderen Produktfeldern wie der Baufinanzierung (s. Abb. 2). Markterfolg im Ratenkreditgeschäft ist daher auch aus Ertragssicht äußerst attraktiv – nicht nur mit Blick auf Volumina oder Marktanteile, sondern auch mit Blick auf Cross-Selling-Möglichkeiten aufgrund im Gegensatz zu früher leistungsstärkeren Customer-Relationship-Management-Systemen (CRM). Zudem profitiert das Produktfeld von der anhaltenden Diskussion um überhöhte Dispo-/Überziehungszinsen mit der Folge, dass Gesetzgeber und Verbraucherschützer von Banken und Sparkassen mit Nachdruck verlangen, in günstigere „Finanzierungsalternativen“ zu beraten.

Fünf strategische Entscheidungsfelder erkennbar

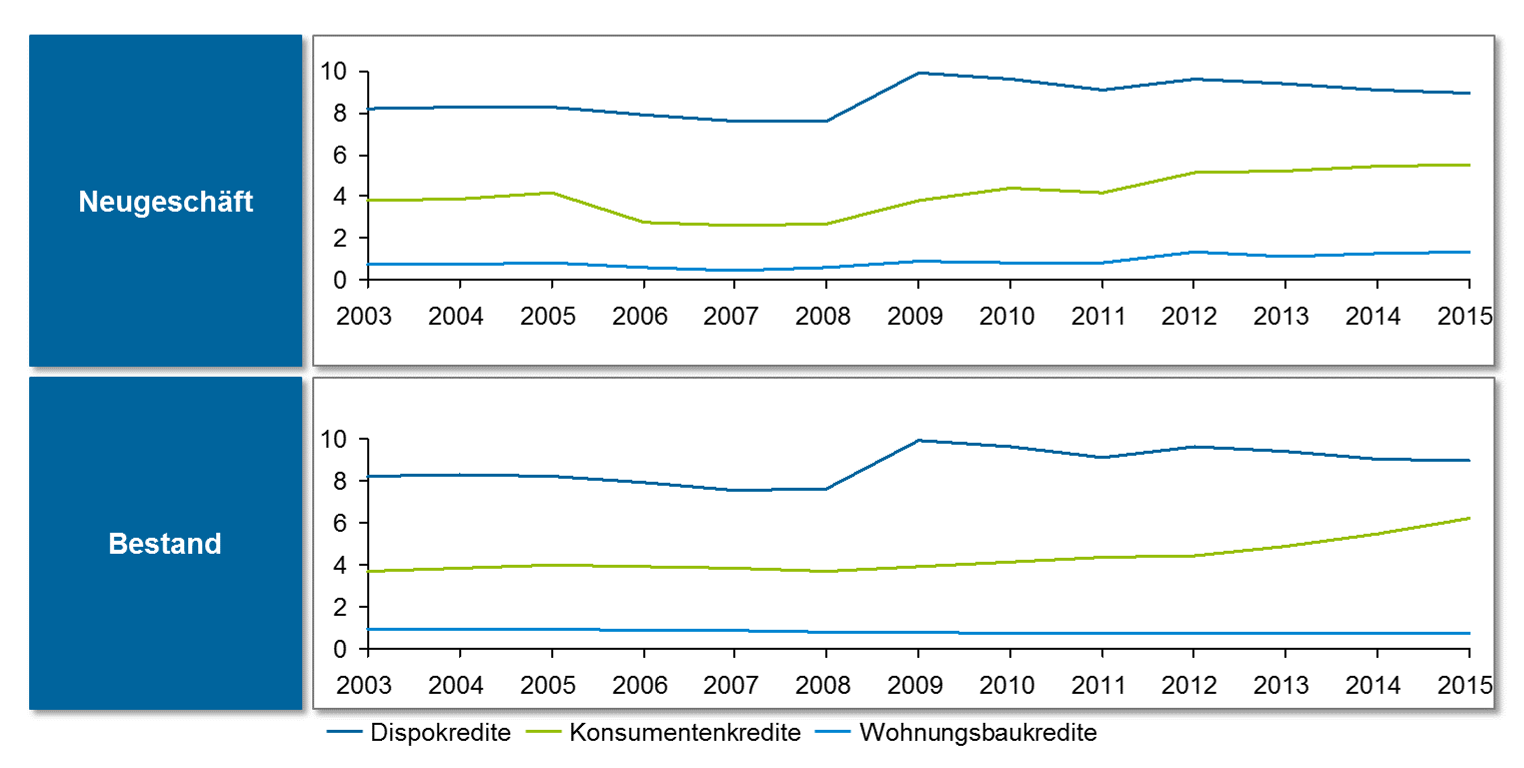

Abbildung 2: Margen bei Konsumentenkredit deutlich gestiegen

Abbildung 2: Margen bei Konsumentenkredit deutlich gestiegenAnhaltende Niedrigzinsen, weiter zunehmender Wettbewerb im Privatkundengeschäft sowie steigende regulatorische Anforderungen lassen das Suchen nach Ertragsquellen und vor allem nach dringend benötigten Anlagemöglichkeiten für überschüssige Liquidität alternativlos erscheinen. Ein rentables Ratenkreditgeschäft kann hier eine starke Ertragsstütze darstellen, sofern die strategischen Weichen richtig gestellt sind.

Basierend auf einer systematischen Expertenbefragung im 4. Quartal 2015 im deutschen Banken- und Sparkassenmarkt können Institute mithilfe des folgenden Entscheidungsrasters abschätzen, ob und in welcher Form das Ratenkreditgeschäft hierzu einen signifikanten Beitrag leisten kann.

1. Zusammenspiel mit Produktgeber

Die vorliegenden Ergebnisse zeigen, dass die dominierende Marktstrategie in der Vermittlung von Produkten ausgewählter Produktgeber besteht. Mit Blick auf das Provisionsmodell zwischen Produktgeber und vermittelnder Bank dominieren kanalbezogene (Filiale, Internet) Bestandsprovisionen sowie in ausgewählten Fällen zuzüglich eines Bonus für vermitteltes Ratenkreditvolumen und/oder überdurchschnittlich vermittelte Laufzeiten (z. B. ab 60 Monaten) sowie Provisionen für Restschuldversicherungen. Bei derartigen Konstrukten liegt die „Hoheit“ über den Kundenpreis in aller Regel komplett beim Produktgeber.

Demgegenüber sind vereinzelt (komplexere) Provisionsmodelle im Einsatz, die auf eine stärkere „Abdiskontierung“ der zu erwartenden Erträge abzielen und damit unmittelbarere Steuerungsimpulse setzen, als es mit den „trägeren” Bestandsprovisionsmodellen möglich ist. Die Preishoheit liegt hier überwiegend in den Händen der vermittelnden Bank. Gewünschte Hoheit in der Preisstellung zum Endkunden hin sowie Präzision in den Steuerungsimpulsen sind daher auch die wesentlichen marktbezogenen Kriterien in der Auswahl eines geeigneten Produktgebers sowie vice versa eines geeigneten Kooperationspartners im Vertrieb von Ratenkrediten.

2. Preispositionierung und Produktfeatures

Methoden der Preis-/Leistungsdifferenzierung dienen traditionell dazu, Zahlungsbereitschaften unterschiedlicher Kunden bzw. Kundengruppen besser zu treffen. Im Ratenkreditgeschäft dominiert eine Preisdifferenzierung nach Kundenbonität, Laufzeit und gegebenenfalls Volumen des Darlehens, welches zu Preistableaus mit in der Regel mindestens fünf oder sechs Bonitätsklassen und ebenso vielen Laufzeitclustern führt. Weitere, im deutschen Markt zu beobachtende Preisdifferenzierungsmerkmale sind:

- der Kanal (d. h. heißt Preisvorteil bei Abschluss über das Internet wie Deutsche Bank und ausgewählte Sparkassen sowie Auszahlung noch am selben Tag bei Abschluss über eine Filiale wie bei der Targo Bank)

- Ausschöpfungsgrad des maximal zur Verfügung stehenden Kreditvolumens (d. h. „für welches Volumen ist der Kund gut und wie viel davon ist bereits in Anspruch genommen?“)

- die Incentivierung des Cross-Selling (d. h. Preisvorteil bei Nutzung weiterer Produkte wie Girokonto „DKB Cash“)

- bepreiste Zusatzmodule im Hinblick auf Flexibilität oder Sicherheit wie bei der Teambank („easyCredit“), die im Rahmen einer Restkreditversicherung mit diversen Abstufungen angeboten werden (z. B. Todesfall, Kurzarbeit oder Arbeitslosigkeit, teilweise auch kombinierbar)

- gewünschte Weiterempfehlung/Neukundenbonus wie bei der SWK Bank

- gewünschte Fremdablösung eines bereits bestehenden Ratenkredits bei einer anderen Bank oder Sparkasse (als „Wechselvorteil“).

Bezogen auf Produktmerkmale des Ratenkredits sind vor allem Flexibilitätsfeatures mehr und mehr Standard im Markt (z. B. ratenfreie Monate, Ratenanpassungen, Rückzahlungsmodalitäten). Best-Practice-Banken vermitteln hier über 60 Prozent ihrer Ratenkredite mit Flexibilitäts- oder Sicherheitsfeatures, die in aller Regel eine zusätzliche Zahlungsbereitschaft auslöst, da dies sehr häufig den Kundenbedarf trifft.

3. Prozessinnovationen – Kundenströme im Fokus

Neben den aufgeführten Produktmerkmalen und Arten der Preisdifferenzierung spielen Prozessverbesserungen/-innovationen eine immer größere Rolle in der Differenzierung zum Wettbewerb – das heißt die Frage, wer zum richtigen Zeitpunkt eine möglichst bequeme Form zur Nutzung eines Ratenkredits schafft. Aus den zahlreichen Experteninterviews ist deutlich geworden, dass künftige Angebote mehr und mehr dort zu platzieren sind, wo:

- eine erfolgversprechend große Kundenzahl/-bewegung vorzufinden ist,

- hiervon ein hoher Anteil an (Ziel-)Kunden mit Kreditaffinität identifiziert werden kann,

- die notwendigen Prüfroutinen (Gehaltsnachweis, Einkommensschätzer, Legitimation etc.) schnell und für den Kunden möglichst bequem ablaufen,

- keine Medienbrüche/Verzögerungen von Antrag bis Auszahlung auftreten.

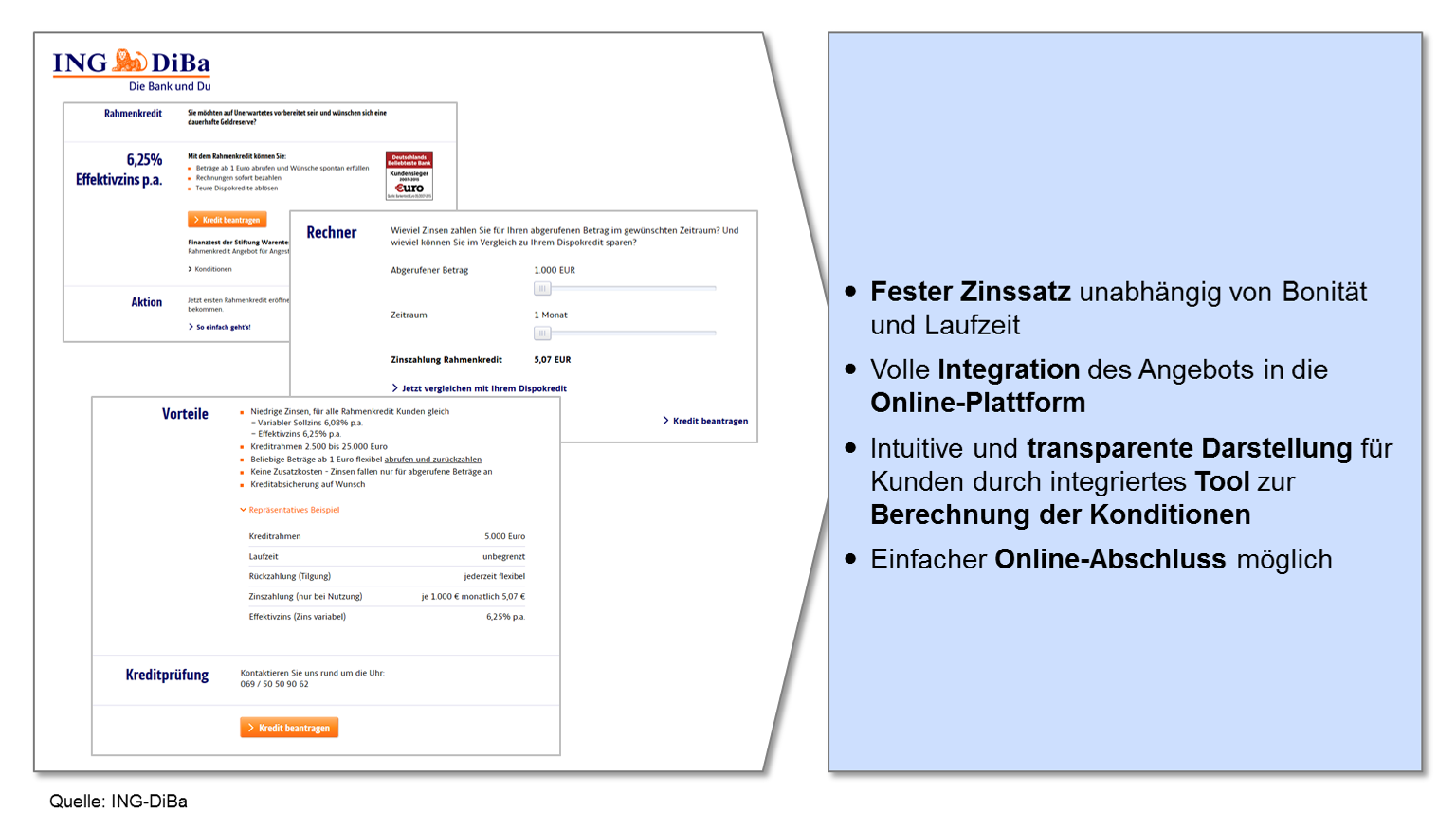

Abbildung 3: Rahmenkredit-Angebot der ING-DiBa mit Möglichkeit zum Online-Abschluss

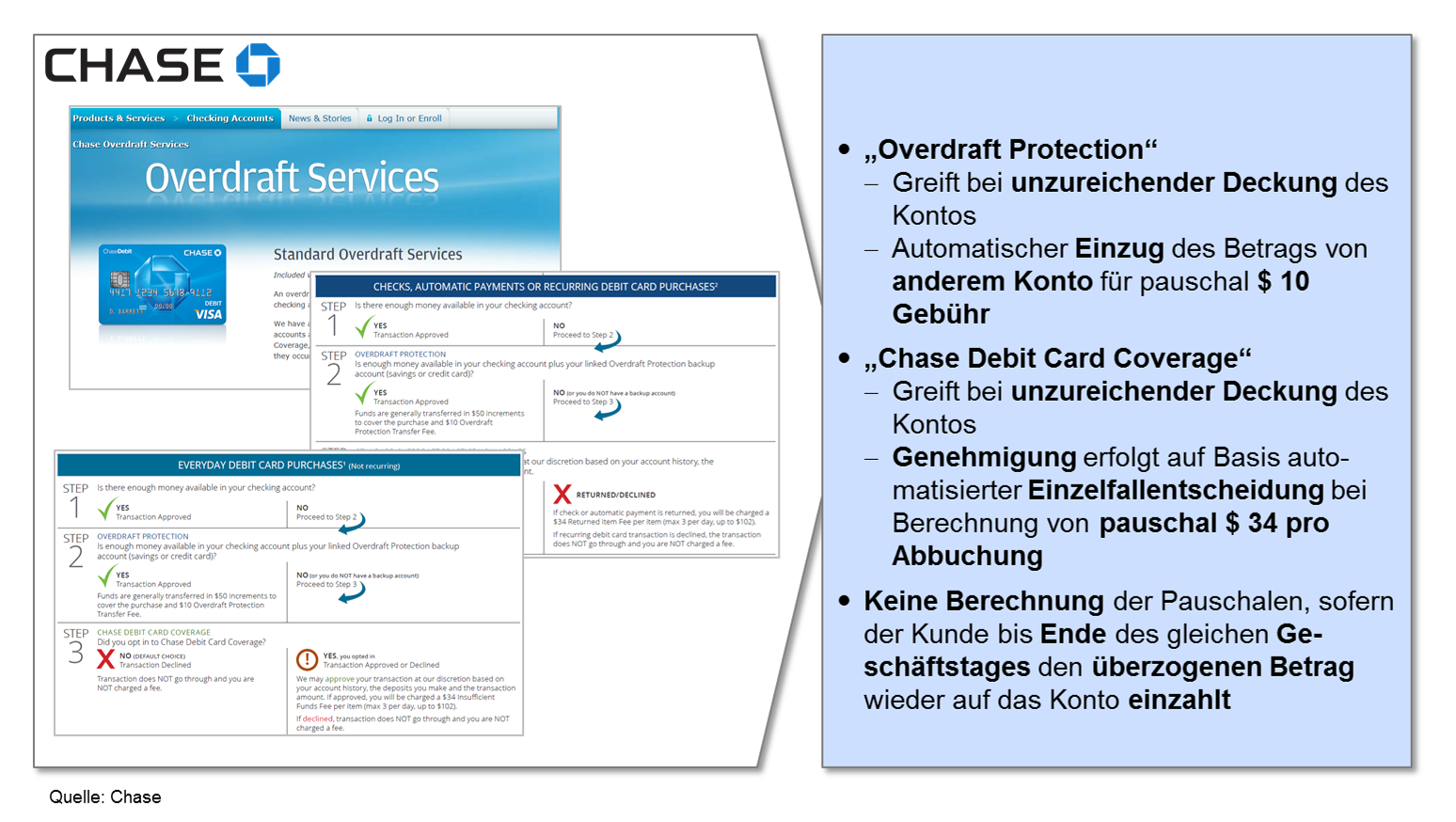

Abbildung 3: Rahmenkredit-Angebot der ING-DiBa mit Möglichkeit zum Online-Abschluss Abbildung 4: Chase-Angebot für die Überziehung von Konten ohne Disporahmen mit pauschalen Gebühren je Transaktion

Abbildung 4: Chase-Angebot für die Überziehung von Konten ohne Disporahmen mit pauschalen Gebühren je TransaktionGerade die immer stärkere Verbreitung des Onlinebankings bietet hier große Chancen, die Zahl passgenauer Angebote deutlich zu erhöhen, da ein „eingeloggter“ Kunde der Bank bereits umfassend bekannt ist. Entsprechende Innovationen etablieren sich aktuell im Markt – bei vollständiger Integration ins Onlinebanking – als Rahmenkreditangebote (z. B. ING Diba, s. Abb. 3) oder mit Blick ins Ausland als „punktuelle“ Inanspruchnahmen für Kunden ohne Dispokredit (z. B. Chase, s. Abb. 4). Kreditentscheidungsprozesse in besserer Qualität und Geschwindigkeit sind dafür wichtige Rahmenbedingungen.

4. Vertriebsimpulse

In der Privatkundenberatung in Deutschland dominiert seit Jahren eine ganzheitliche Beratung auf Basis eines Kundenbeziehungsmanagements (S-Finanzkonzept, VR-Finanzplan etc.), in welchem in der Regel „Finanzierungsbedarf“ als Bedarfsfeld integriert ist. Das gezielte Wecken von Wünschen und der dafür zur Verfügung stehende Kreditbetrag stehen im Fokus der Bestandsarbeit. Sonderkonditions-/Preisnachlass- Möglichkeiten seitens der Kundenbetreuer gibt es nur bei wenigen befragten Instituten.

Dennoch werden ergänzend oder als regelmäßige „Offensiven“ gezielte Ratenkreditkampagnen aufgesetzt, die dem Charakter eines Ratenkredits als „Push-Produkt“ entsprechen und versuchen, den Zeitpunkt eines Finanzierungsbedarfs auf Kundenseite nicht zu verpassen. Entsprechende Kundenselektionen basieren in der Regel auf der Giro-/Disponutzung und weiterer Kriterien, die auf Kreditaffinität schließen lassen.

5. Kosten-Effizienz des Produktgebers

Kostenvorteile in der Produktion/Abwicklung können auch im Geschäftsfeld Ratenkredit als attraktive Kundenpreise (Zinssätze, Raten) weitergegeben und gerade im Kampf um gute Kundenbonitäten strategisch eingesetzt werden. Auf Basis der vorliegenden Experteninterviews und Research-Analysen konnten für ausgewählte Effizienz-Kennzahlen grobe Bandbreiten abgeleitet werden, etwa für:

- Anzahl IT-Kapazitäten/gesamte Anzahl Mitarbeiter-Kapazitäten = 4,5 bis neun Prozent

- Marketingkosten/gesamte Sachkosten = fünf bis 13 Prozent

- Ausgaben für Training und Weiterbildung/gesamte Sachkosten = 0,4 bis ein Prozent.

Sie können für regelmäßige Überprüfungen der Kosteneffizienz wertvolle Hilfestellung bieten, sofern die verglichenen Geschäfts-/Kostenfelder ähnliche Strukturen ausweisen.

Fazit

Basis der vorliegenden Ergebnisse können zentrale Entscheidungsfelder und die aktuell im deutschen Markt vorzufindenden strategischen Entwicklungen klar eingegrenzt werden. Sowohl Produktgeber als auch Banken/Vertriebspartner können damit ihre zentralen Rahmenbedingungen für rentables Wachstum im Ratenkreditgeschäft auf den Prüfstand stellen und gezielt weiterentwickeln. Die erwarteten Ertragspotenziale lassen sich jedoch nur heben, wenn die identifizierten Handlungsfelder systematisch entwickelt, bewertet und priorisiert werden – zu komplex ist das Zusammenspiel zwischen 1. Provisionsmodell, 2. Pricing und Produktfeatures, 3. Prozessinnovationen, 4. Vertriebsansatz sowie 5. Kosteneffizienz, als dass man dies weniger professionell managen sollte.